Escrito por: Sanqing, Foresight News

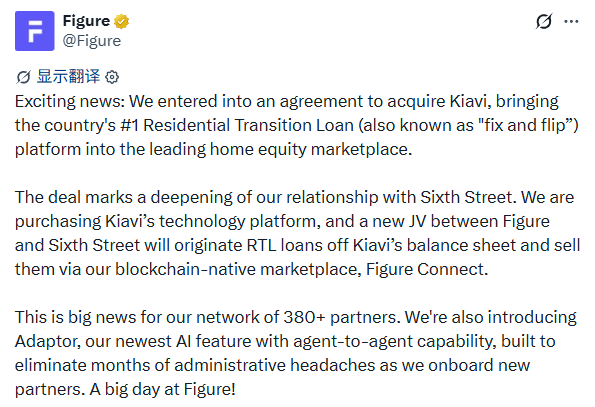

El 10 de junio, la empresa de mercados de capital nativa de blockchain Figure Technology Solutions (Nasdaq: FIGR) anunció la adquisición de Kiavi por 717 millones de dólares. Kiavi es una plataforma de préstamos para inversores inmobiliarios residenciales no bancarios, fundada en 2013, que ha originado más de 30,000 millones de dólares en préstamos acumulados.

En esta transacción, Figure adquiere la plataforma tecnológica y operativa de Kiavi, financiando aproximadamente 538 millones de dólares mediante la emisión de aproximadamente 600 millones en pagarés senior no garantizados; los restantes aproximadamente 179 millones de dólares son proporcionados por Sixth Street, una gestora global de activos alternativos. Ambas partes forman una empresa conjunta para comprar los préstamos existentes en el balance de Kiavi. Sixth Street también proporciona un compromiso de compra futura de 3,000 millones de dólares. Las dos empresas ya eran socios a largo plazo. Arvind Mohan, el actual CEO de Kiavi, se unirá a Figure como Director Comercial una vez completada la transacción, liderando la integración del negocio.

Fuente: Tuit de Figure

Después del anuncio, las acciones de FIGR abrieron al alza, tocando un máximo intradía de 30.11 dólares, pero luego retrocedieron, cerrando en 28.07 dólares, con una ligera caída del 0.74%, y una amplitud intradía de aproximadamente el 9%.

Kiavi

Kiavi fue fundado en 2013 en San Francisco por Matt Humphrey y James Herbert como LendingHome, con respaldo de inversores como Foundation Capital, Ribbit Capital y Renren.com.

Su negocio principal comprende dos tipos de productos: préstamos de transición residencial a corto plazo (Residential Transition Loan, RTL) para inversores en renovación de propiedades, y préstamos basados en el ratio de cobertura de servicio de deuda (DSCR) para propiedades de alquiler a largo plazo.

Cambió su marca a Kiavi en 2021, y en junio de 2025 se convirtió en la primera institución privada no bancaria de EE.UU. en alcanzar las 100,000 originaciones acumuladas.

Según el comunicado oficial, Kiavi alcanzó ingresos superiores a 250 millones de dólares y un EBITDA superior a 100 millones de dólares en 2025, ambos récords históricos; el volumen originado anual fue de aproximadamente 7,800 millones de dólares, un crecimiento de aproximadamente el 20% respecto a los aproximadamente 6,500 millones de dólares de 2024.

Primera Hipoteca

Los orígenes de Figure se remontan a finales de 2017. Mike Cagney, cofundador de SoFi, tras dejar SoFi ese año, centró su atención en la cadena de bloques. Fundó Figure en San Francisco en 2018 junto a su esposa June Ou, y al año siguiente lanzó su primer producto en Provenance Blockchain, su cadena propia: líneas de crédito con garantía hipotecaria (HELOC) originadas en cadena.

Mike Cagney | Fuente: Bloomberg

Posteriormente, la empresa se expandió siguiendo la misma lógica: originación de préstamos, financiación, operaciones en mercados secundarios... y migrándolos gradualmente a la cadena, construyendo el mercado de préstamos al consumo Figure Connect y el mercado de financiación de almacenamiento en cadena Democratized Prime.

Tras cotizar en Nasdaq en septiembre de 2025, Figure afirma actualmente representar aproximadamente el 75% del total de tokenización de Activos del Mundo Real (RWA) a nivel mundial.

El problema es que los HELOC son préstamos de segunda hipoteca.

En caso de impago del prestatario, la segunda hipoteca tiene una prioridad de pago posterior a la primera hipoteca, conlleva un mayor riesgo y puede soportar un volumen de activos menor. Figure estima que el mercado de la primera hipoteca es aproximadamente 25 veces mayor que el de la segunda.

Tanto los RTL como los DSCR de Kiavi son de primera hipoteca, y se sitúan en el ámbito de las hipotecas no calificadas (Non-QM), un área que los bancos tradicionales han evitado históricamente debido a preocupaciones regulatorias, donde la demanda es fuerte pero la oferta está muy fragmentada.

Figure está cambiando activamente el enfoque hacia clases de activos diferentes.

Tras la adquisición, Figure espera originar anualmente más de 7,000 millones de dólares en nuevos préstamos de primera hipoteca. Según Michael Tannenbaum, CEO, la proporción de negocio de primera hipoteca de Figure ya había aumentado del 10% al 20% en 2025, y la empresa espera que esta proporción alcance aproximadamente el 40% para finales de 2027.

IA

Tanto Figure como Kiavi son expertos en utilizar IA para procesar datos no estructurados que las instituciones financieras tradicionales no quieren tocar, construyendo barreras en eslabones donde la mano de obra humana no puede escalar.

El activo tecnológico central de Kiavi es un motor propio de "estimación del valor de la propiedad después de la renovación" y un sistema automatizado de revisión de documentos. Una propiedad antigua que necesita renovación es casi imposible de cuantificar en términos de riesgo para las instituciones tradicionales.

El modelo de Kiavi puede predecir el valor de mercado después de la renovación basándose en datos históricos de transacciones y planes de remodelación, permitiendo así escalar las decisiones crediticias para préstamos como los RTL.

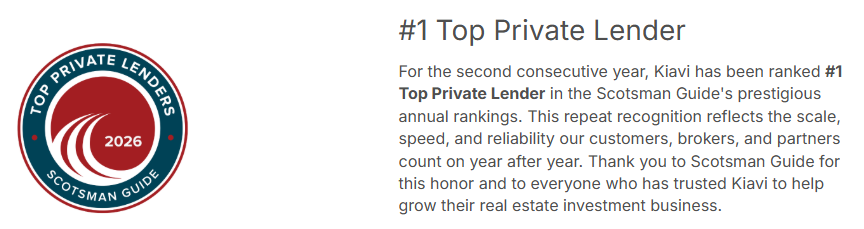

Esta capacidad ha generado una ventaja de mercado notable. Según la lista Scotsman Guide «2025 Top Private Lenders» (con datos subyacentes de Forecasa), Kiavi originó aproximadamente 5,500 millones de dólares en préstamos fix-and-flip (renovación) en 2024, más del triple que el segundo clasificado, y amplió su ventaja en 2025.

Fuente: Kiavi

Figure busca resolver el problema de lo que sucede con los activos después de salir de Kiavi: cómo subirlos a la cadena, cómo hacerlos circular, cómo atraer capital institucional. El nuevo producto Adaptor de Figure, presentado por primera vez en esta transacción, está diseñado precisamente para esto.

Admite una conexión automatizada del tipo "Agente a Agente", unificando los formatos de datos, a menudo dispares, de diferentes instituciones originadoras, reduciendo así el ciclo de incorporación de nuevos socios.

Los activos de Kiavi serán el primer caso de uso real para Adaptor una vez lanzado. Según los materiales de presentación para inversores de Figure, la empresa espera que esta transacción genere sinergias de costos de aproximadamente 35 millones de dólares en un plazo de 24 meses.

Dos sistemas de IA se unen, apuntando al mismo objetivo: hacer que los préstamos hipotecarios no estandarizados sean fijables en precio, negociables y escalables en la cadena.

Integración

Figure tiene una estructura de capital de doble clase. Según el prospecto de la OPV, Cagney y sus partes relacionadas poseen acciones Clase B y controlaban aproximadamente el 69% del poder de voto total en el momento de la OPV; según la última declaración de poder de abril de 2026, todavía controla la mayoría del poder de voto de la empresa, y Figure sigue siendo considerada por Nasdaq como una "empresa controlada".

Como empresa en crecimiento que avanza una gran adquisición menos de un año después de su OPV, Figure también había revelado en el archivo S-1 deficiencias materiales de control interno pendientes de corrección, por lo que no se puede subestimar el desafío que una integración a gran escala supone para el equipo ejecutivo.

Por el lado de Kiavi, sus activos son sensibles al ciclo de tipos de interés. Durante el ciclo de subida de tipos de 2022, la liquidez de los activos de Kiavi en los mercados de capitales se tensó debido a la falta de respaldo de empresas patrocinadas por el gobierno (GSE) como Fannie Mae y Freddie Mac, lo que llevó a la empresa a realizar ajustes de costos y personal.

Esta vulnerabilidad ya se verificó en una fase de altos tipos, y los cambios futuros en los tipos seguirán siendo una variable externa importante para el volumen de originación de RTL/DSCR.

Además, la gran mayoría de los activos actuales de Figure aún se concentran en HELOC. El tipo de activos, formato de datos y base de clientes de Kiavi son claramente diferentes. Queda por ver si Adaptor puede realmente reducir los costos de conexión y si los activos no estandarizados de Kiavi pueden ser absorbidos sin problemas por los inversores institucionales en Democratized Prime.

La buena noticia es que Figure afirma que la transacción será accretiva para las ganancias por acción, con un período de recuperación de efectivo sin apalancamiento de no más de 4 años, y reafirma su objetivo de margen EBITDA a medio plazo de aproximadamente el 60%; el flujo mensual de préstamos de Kiavi, de más de 100 millones de dólares, se inyectará directamente en Democratized Prime.

Los más de 130,000 millones de dólares en capital gestionado y comprometido de Sixth Street, junto con su compromiso de compra futura de 3,000 millones de dólares, proporcionan un colchón de capital considerable para la empresa conjunta; la entrada de Mohan en el equipo directivo significa que las relaciones con clientes y los recursos del sector de Kiavi se mantienen dentro de la estructura de gestión de Figure.

La historia de los RWA se ha contado durante años. Con estos 717 millones de dólares, Figure migra completamente a la cadena una institución con 13 años de operación que maneja decenas de miles de millones en préstamos reales anualmente. Esta es una de las adquisiciones más estructuralmente significativas hasta la fecha en el campo de la tokenización de RWA.

El potencial de mercado al que apunta Figure es la oportunidad de originación anual de RTL/DSCR que estima en aproximadamente 200,000 millones de dólares, respaldada por la demanda a largo plazo de renovación y alquiler generada por el stock de aproximadamente 25 billones de dólares en viviendas antiguas en EE.UU.

Si la integración tiene éxito, este será un hito emblemático en la transición de los mercados de capital basados en blockchain desde la "prueba de concepto" hacia la "operación a escala". No solo para Figure, sino para todo el mercado de activos crediticios RWA.