Autor: Zach Pandl, Director de Investigación de Grayscale

Compilación: Deep Tide TechFlow

Guía de Deep Tide: Zach Pandl, Director de Investigación de Grayscale, escribe que el modelo actual de recompensas de staking de Ethereum enfrenta dos problemas estructurales: la migración a L2 está reduciendo las quemas de tokens y aumentando la emisión neta; el umbral para staking se acerca a cero, lo que podría terminar bloqueando casi todo el ETH en staking. La comunidad está discutiendo establecer una curva límite para las recompensas de staking, y Grayscale cree que esto sería beneficioso para el precio de ETH a largo plazo.

La comunidad de Ethereum está considerando modificar el modelo de recompensas de staking de la red. La idea central es incentivar el staking solo hasta un cierto ratio, sin dar recompensas adicionales más allá de ese punto. Si se implementa, los rendimientos nominales para los stakers disminuirían. Sin embargo, Grayscale cree que esto sería positivo para el precio de ETH a largo plazo por dos razones: controlaría la inflación de ETH y reforzaría la narrativa de ETH como activo almacén de valor.

La discusión sobre esta reforma está impulsada por dos problemas que se superponen.

Las quemas de tokens se debilitan, la emisión neta aumenta

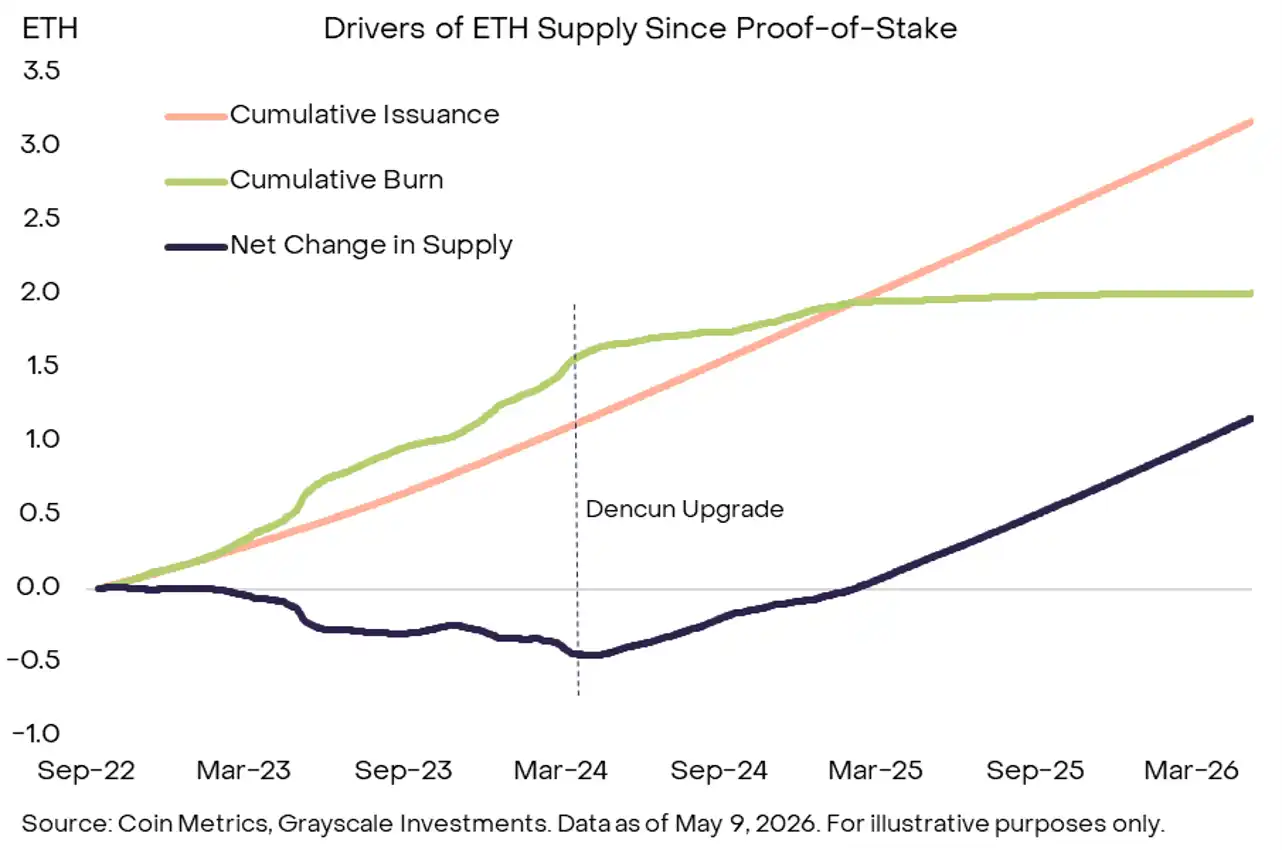

La oferta de ETH depende de la diferencia entre la nueva emisión y la quema de tokens. Actualmente, Ethereum L1 quema todas las tarifas de transacción base. Tarifas altas significan más ETH quemados, lo que suprime el crecimiento de la oferta.

Los cambios de los últimos años han alterado este equilibrio. A medida que más actividad migra a las redes de Capa 2, las tarifas de transacción y la quema de tokens en L1 disminuyen, y la emisión neta comienza a aumentar.

Leyenda de la figura: Exhibit 1 – Factores impulsores del cambio en la oferta de ETH desde la transición a PoS. Después de la actualización Dencun, la cantidad acumulada quemada (línea verde) se ha estabilizado, mientras que la cantidad acumulada emitida (línea naranja) continúa aumentando, causando que el cambio neto en la oferta de ETH (línea oscura) pase de negativo a positivo. Fuente: Coin Metrics, Grayscale Investments, datos hasta el 9 de mayo de 2026.

Para empeorar las cosas, Ethereum L1 ahora está eligiendo activamente escalar para competir con cadenas de alto rendimiento como Solana. Pandl afirma claramente: es muy probable que las tarifas de transacción en L1 permanezcan bajas en un futuro previsible, la quema de tokens seguirá siendo baja y el crecimiento neto de la oferta se ampliará aún más.

El coste de fricción del staking es casi cero

Cuando Ethereum lanzó inicialmente el staking, los usuarios no podían retirar sus activos; el ETH apostado estaba bloqueado, con poca liquidez, por lo que existía una prima de riesgo. Ahora que las retiradas están disponibles, la liquidez ha mejorado enormemente y esa prima de riesgo ha desaparecido.

Lo más crucial es que los tokens de staking líquido (LST), los productos cotizados en bolsa (ETP) y las tesorerías corporativas de ETH se han unido al staking. El coste marginal de hacer staking de ETH ahora es cercano a cero. Mientras la red continúe dando un rendimiento marginal a los stakers, eventualmente casi todo el ETH podría estar en staking.

El staking es una condición necesaria para el funcionamiento normal del protocolo de Ethereum, pero un ratio de staking excesivamente alto podría ser contraproducente.

Existen dos riesgos. Primero, la dilución innecesaria. Un aumento en la emisión neta sin una mejora sustancial en la seguridad de la red es como un país que gasta en exceso en defensa sin ayudar en nada a su seguridad nacional. Segundo, el riesgo de cola de centralización donde unas pocas instituciones dominen la actividad de staking. Dados los efectos de red de los proveedores de servicios, esta posibilidad existe.

Establecer una curva límite para las recompensas de staking

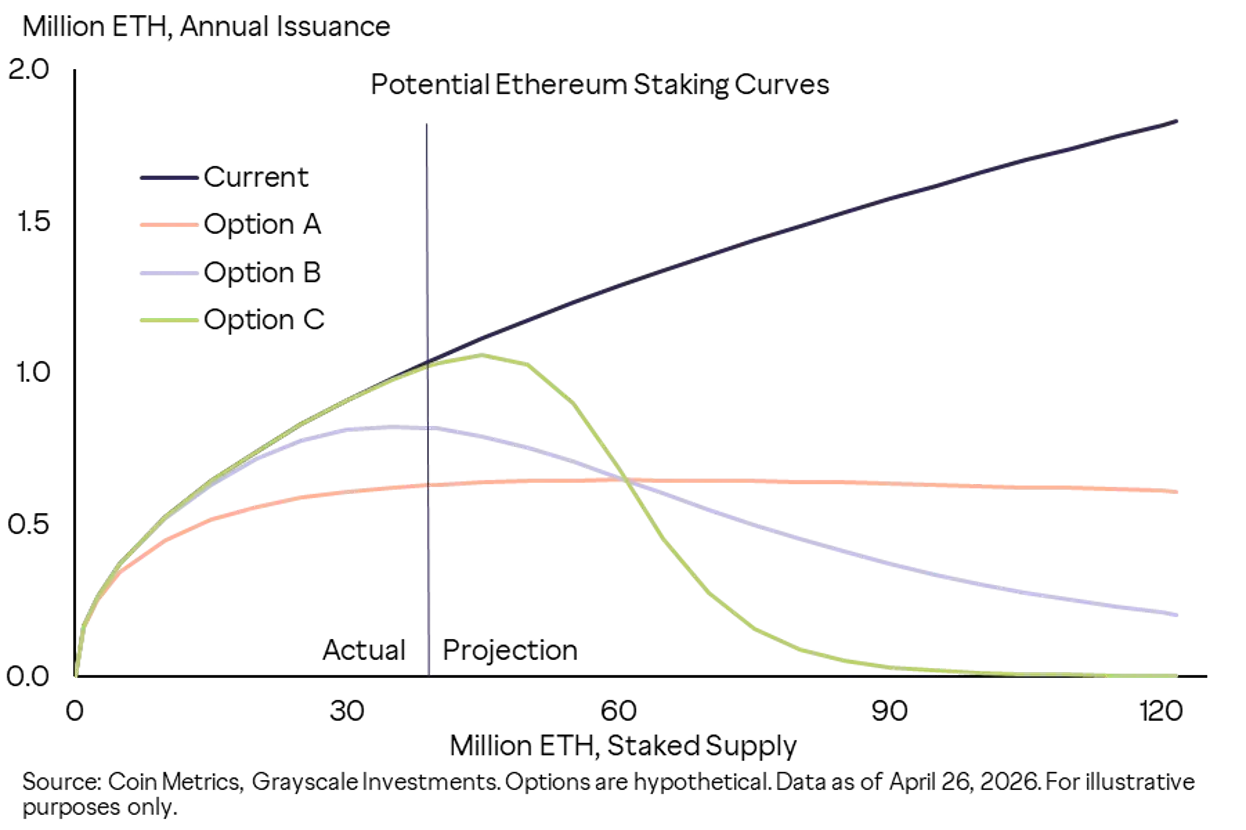

Una solución es cambiar a un modelo de recompensas que solo incentive el staking hasta un cierto nivel.

Leyenda de la figura: Exhibit 2 – Posibles curvas alternativas de recompensas de staking que Ethereum podría considerar. En el modelo actual (línea oscura), la emisión anualizada crece linealmente con la cantidad en staking; las Opciones A/B/C establecen un límite o punto de inflexión en diferentes niveles de staking, haciendo que la emisión se estabilice o incluso disminuya una vez que el ratio de staking supera un umbral determinado. Fuente: Coin Metrics, Grayscale Investments, datos hasta el 26 de abril de 2026, las opciones son escenarios hipotéticos.

Grayscale cree que este cambio sería favorable para el valor de mercado de ETH a largo plazo. ETH es una mercancía con utilidad funcional, no un derecho financiero como una acción o un bono, y no debería valorarse únicamente en función de sus flujos de efectivo. Actualizar el modelo de recompensas de staking reduciría el crecimiento de la oferta y aumentaría la escasez de ETH. Para una mercancía, una reducción en la producción es positiva para el precio; la lógica para ETH es la misma.

Reducir el riesgo de cola de la red, controlar la inflación a largo plazo y también aumentar la demanda del ETH no apostado como activo digital almacén de valor.

Hay otra perspectiva que a menudo se pasa por alto: la volatilidad del precio de ETH tiene un impacto mucho mayor en el rendimiento de la inversión que las recompensas del staking. El rendimiento anualizado actual del staking, de aproximadamente el 3%, equivale aproximadamente a la volatilidad diaria del precio de ETH (la volatilidad anualizada de los últimos 360 días es de aproximadamente el 60%, lo que equivale a una volatilidad diaria de aproximadamente el 3%).

Conclusión: Ethereum podría modificar su modelo de recompensas de staking para controlar el crecimiento de la oferta a largo plazo y reducir riesgos de cola específicos. Si se implementa, Grayscale cree que sería positivo para el precio de ETH.