El 4 de noviembre de 2025, el ecosistema DeFi vivió un "martes negro".

Stream Finance, un protocolo de agregación de rendimientos con un TVL que alguna vez superó los 200 millones de dólares y que se autodenominaba "The SuperApp DeFi Deserves", anunció de repente: un "gerente de fondos externo" había causado una pérdida de aproximadamente 93 millones de dólares, y a partir de ese momento se suspendían todas las funciones de depósito y retiro.

Tras la noticia, su "stablecoin" emitida, xUSD, se desplomó de 1 dólar a 0.26 dólares, una caída del 77% en 24 horas. Más mortal aún, xUSD se utilizaba ampliamente como garantía en protocolos de préstamo principales como Morpho, Euler, Silo, Gearbox: una sola bomba explotó y todo el mercado de préstamos DeFi se sacudió violentamente.

Según estadísticas de la firma de investigación DeFi Yields And More (YAM), la exposición crediticia relacionada con Stream ascendía a 285 millones de dólares:

-

Elixir's deUSD, debido a que el 65% de sus reservas (aprox. 68 millones de USDC) fueron prestadas a Stream, anunció directamente su cierre. Su precio cayó de 1 dólar a 0.015 dólares, casi cero.

-

Compound suspendió los mercados de USDC/USDS/USDT.

-

Euler congeló los pools de liquidez relacionados.

-

Morpho registró deudas incobrables.

En una semana, el mercado DeFi experimentó una salida neta de aproximadamente 1000 millones de dólares. Algunos compararon esto con el "momento Terra de 2025". El fundador de Aave, Stani Kulechov, incluso advirtió en redes sociales: "Podría estar gestándose el próximo Terra Luna".

Recientemente, BoCai (el autor) estaba investigando en profundidad a Curator, y debido a los eventos de Stream Finance, Curator también fue puesto en el punto de mira. Así que investigué el trasfondo de este evento para ayudar a todos a comprender el panorama completo.

Chivo expiatorio: ¿Cómo le echaron la culpa a Curator?

Después del evento, la opinión pública apuntó rápidamente hacia un rol: Curator.

¿Cómo se les echó la culpa? Mirando el comunicado oficial de Stream del 4 de noviembre, las pérdidas fueron causadas por un "gerente de fondos externo" (external fund manager).

Esta redacción era muy fácil de asociar con el rol de Curator en protocolos de préstamo DeFi como Morpho, Euler: esos "curadores" responsables de gestionar los pools de liquidez y configurar los parámetros de riesgo.

La reacción en cadena tras el colapso de Stream hizo que esta narrativa pareciera aún más "confirmada":

El 6 de noviembre, Lista DAO inició urgentemente una votación de gobernanza para forzar la liquidación de las bóvedas (Vaults) gestionadas por MEV Capital y Re7 Labs: las tasas de préstamo se habían disparado al 800% y el prestatario no mostraba ninguna acción de reembolso. Re7 Labs luego emitió un comunicado admitiendo que su bóveda aislada de xUSD en Euler tenía una exposición de aproximadamente 14.65 millones de dólares.

Las bóvedas de los Curator principales colapsaron colectivamente, votación de emergencia para liquidación forzosa: ¿acaso no era un problema de Curator?

Tras el evento, BlockBeats publicó un artículo ampliamente difundido, "Una bomba potencial de 8 mil millones de dólares en DeFi, de la cual solo ha explotado 100 millones", que atribuyó la causa del colapso a "Curators externos utilizando fondos de usuarios para transacciones opacas fuera de la cadena (off-chain)" y lo calificó como una "crisis sistémica del modelo Curator".

Al mismo tiempo, otra "coincidencia" hizo las cosas más confusas: justo el día antes del colapso de Stream (3 de noviembre), Balancer fue hackeado, perdiendo aproximadamente 128 millones de dólares.

Entonces, la narrativa principal se convirtió en: Los Curators desviaron fondos de clientes para estrategias de alto riesgo, los invirtieron en Balancer, Balancer fue hackeado, el dinero desapareció, el modelo Curator no es confiable.

Pero aquí había un problema clave: ¿Era el Curator realmente la causa principal detrás del colapso de Stream?

No fue hasta que se hicieron públicos los documentos de la demanda el 8 de diciembre que pudimos vislumbrar la imagen completa del evento.

Surge la verdad: La historia revelada por los documentos de la demanda

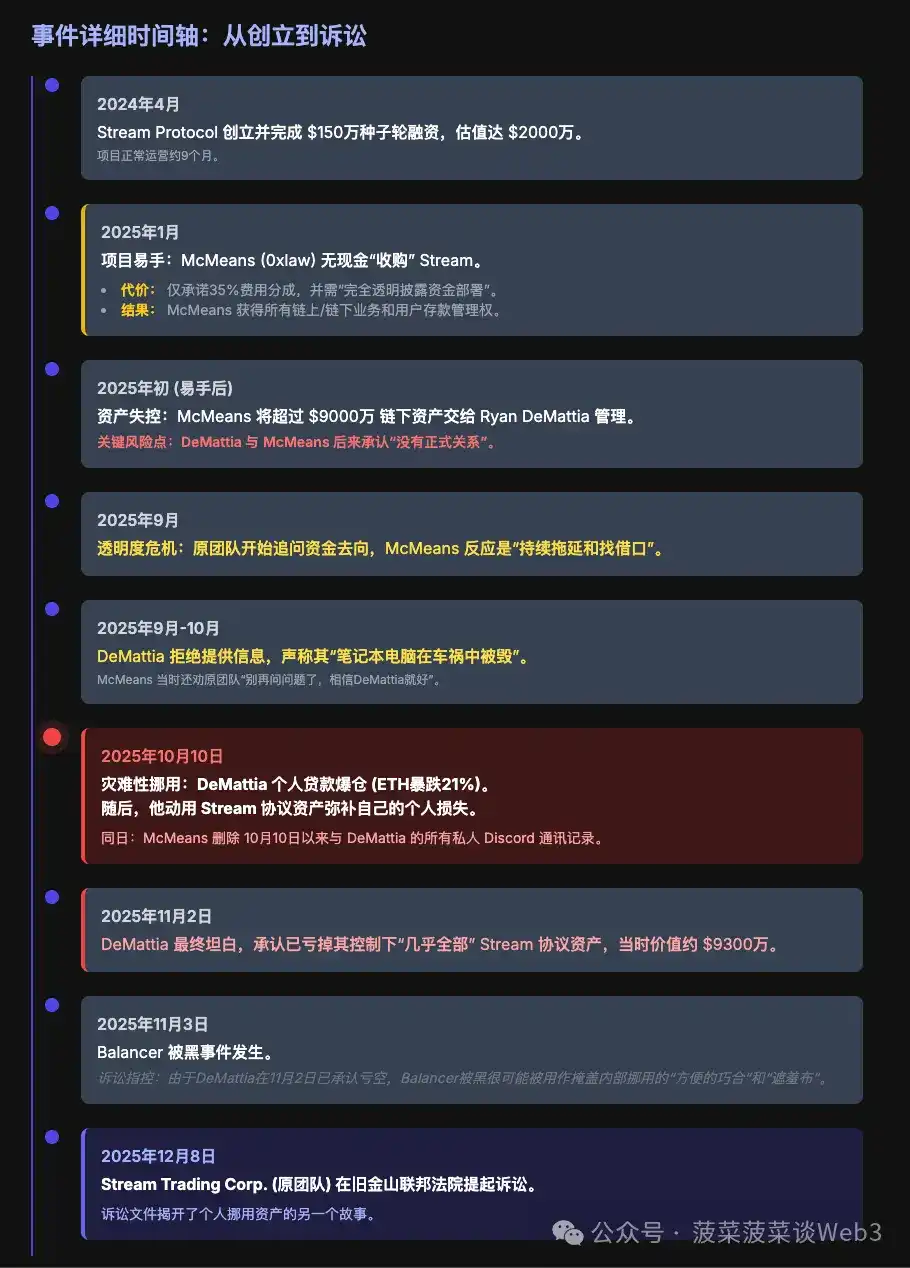

El 8 de diciembre, Stream Trading Corp. (el equipo fundador original de Stream) presentó una demanda en el tribunal federal de San Francisco contra Caleb McMeans (alias 0xlaw) y Ryan DeMattia.

Este documento de demanda nos reveló una historia completamente diferente.

Cambio de manos del proyecto: Una "adquisición" sin efectivo

Según el reportaje detallado de DL News sobre los documentos de la demanda:

En febrero de 2024, el inversor argentino de criptomonedas Diogenes Casares creó Stream Protocol. En abril del mismo año, el proyecto completó una ronda de financiación semilla de 1.5 millones de dólares, liderada por Polychain, con una valoración de 20 millones de dólares.

Sin embargo, tras solo 9 meses de operación, en noviembre de 2024, el equipo fundador decidió cerrar el proyecto debido a "desafíos operativos".

Fue entonces cuando apareció el trader Caleb McMeans. Se presentó como un "experto en gestión de estrategias complejas de rendimiento" y propuso adquirir Stream.

En enero de 2025, ambas partes firmaron un acuerdo:

-

McMeans obtuvo el control total del protocolo, incluyendo todas las transacciones on-chain, acuerdos comerciales off-chain y el derecho a gestionar los depósitos de usuarios.

-

A cambio, debía pagar al equipo original el 35% de las tarifas generadas y prometía "revelar completamente la ubicación del despliegue de fondos".

Nota: Esto no fue una adquisición con efectivo: McMeans no pagó dinero para comprar el protocolo, sino que firmó un acuerdo de "Yo opero, tú cobras". El equipo original conservó el papel de proveedor de servicios para los contratos inteligentes, el sitio web y el token.

Activos fuera de control: 90 millones entregados a alguien "sin relación formal"

El problema surgió después de que McMeans se hiciera cargo. Según los documentos de la demanda, entregó más de 90 millones de dólares en activos del protocolo a una persona llamada Ryan DeMattia para su gestión off-chain.

¿Quién era DeMattia? La descripción en los documentos de la demanda es bastante sutil: McMeans inicialmente lo llamó "empleado", pero luego admitió que con DeMattia "no tenía una relación formal" (no formal relationship).

Sin una relación formal, ¿y le entregó a esta persona más de 90 millones de dólares en activos off-chain? ¿Es descabellado?

Lo que viene es aún más descabellado.

El portátil fue destruido en un accidente automovilístico

En septiembre de 2025, el equipo fundador original comenzó a exigir a McMeans mayor transparencia, queriendo saber el paradero de los fondos. La reacción de McMeans fue "retrasos continuos y excusas".

Cuando el equipo interrogó a DeMattia, su respuesta fue aún más sorprendente: texto original de los documentos de la demanda:

"DeMattia ofreció una serie de excusas patentemente falsas sobre por qué no podía proporcionar más información, incluso alegando en un momento que su portátil había sido destruido en un accidente automovilístico."

El nivel de creatividad de esta excusa probablemente solo es comparable a "mi perro se comió la tarea".

Los documentos de la demanda continúan diciendo que McMeans en ese momento aconsejó al equipo original "dejar de hacer preguntas y simplemente en DeMattia".

10 de octubre: Liquidación personal, malversación para tapar el agujero

Luego, llegó el 10 de octubre.

Ese día, el precio de ETH se desplomó un 21%, estableciendo un récord histórico de liquidaciones en un solo día en la criptografía, con aproximadamente 20 mil millones de dólares en posiciones liquidadas. Los documentos de la demanda describen:

"But upon information and belief, on October 10, 2025, Mr. DeMattia faced a margin call on a personal loan for which he lacked sufficient funds to cover, had his position liquidated, and then used Stream Protocol assets to which he had access to cover his loss."

(Según la información disponible y creencia razonable, el 10 de octubre de 2025, el Sr. DeMattia enfrentó una llamada de margen (margin call) en un préstamo personal para el cual carecía de fondos suficientes para cubrir, su posición liquidada, y luego utilizó activos del Protocolo Stream a los que tenía acceso para cubrir su pérdida).

Traducción coloquial: La posición apalancada personal de DeMattia explotó, no tenía dinero para cubrirla, y tomó el dinero de Stream para tapar el agujero.

El 2 de noviembre, DeMattia finalmente "confesó". Según informó DL News:

"On November 2, he admitted he had lost 'nearly all' of the Stream protocol assets under his control, which were worth about $93 million at the time."

(El 2 de noviembre, admitió haber perdido "casi todos" los activos del protocolo Stream bajo su control, que en ese momento valían alrededor de 93 millones de dólares).

La línea de tiempo no cuadra: Balancer fue solo una cortina de humo

Presten atención a esta fecha: 2 de noviembre.

¿Cuándo fue hackeado Balancer? 3 de noviembre.

Si los 93 millones de Stream se perdieron en el hackeo de Balancer, la pérdida debería haber ocurrido el 3 de noviembre. Pero DeMattia admitió el 2 de noviembre que "estaba todo perdido": la línea de tiempo no cuadra.

Evidencia aún más crucial: Los documentos de la demanda señalan que McMeans eliminó "todos los registros de comunicación privada de Discord con DeMattia desde el 10 de octubre" — precisamente el día en que se cree que DeMattia comenzó a desviar fondos.

Si la pérdida fue realmente causada por un evento externo como el hackeo de Balancer, ¿por qué eliminar los registros de chat desde el 10 de octubre?

La respuesta es obvia: El hackeo de Balancer probablemente fue solo una "coincidencia conveniente", utilizada para desviar la atención, confundir la línea de tiempo y proporcionar una cortina de humo de "fuerza mayor" para la malversación interna.

El informe de análisis de BlockEden también corrobora esto: "No se ha encontrado evidencia de un hackeo o exploit del contrato inteligente" (No evidence of a smart contract hack or exploit has been found.).

Esencia: Malversación personal, operado por un equipo improvisado

Entonces, ¿fue el colapso causado por una falla sistémica del modelo Curator o por el comportamiento de un equipo improvisado que permitió la malversación de activos por parte de un individuo?

Los documentos de la demanda dan una respuesta clara: Fue malversación personal.

DeMattia no era una institución Curator profesional; era un trader off-chain que McMeans encontró de manera privada, "sin relación formal" con el protocolo. Obtuvo el control real de más de 90 millones de dólares, sin custodia segregada, sin protección de multisignatura, sin verificación on-chain: cuando su posición personal fue liquidada, simplemente tomó el dinero de los usuarios para tapar su propio agujero.

Amplificador: Cómo los préstamos circulares de xUSD hicieron el agujero cada vez más grande

Este evento de colapso causado por la malversación de fondos personales, debido a la estrategia de préstamos circulares de xUSD, creó un agujero de 285 millones.

Si Stream fuera solo un protocolo de custodia simple, la malversación de DeMattia de 93 millones habría resultado en una pérdida máxima de 93 millones. Pero debido a que xUSD fue diseñado como una "stablecoin de aumento de rendimiento" que podía circular, ser garantía y ser objeto de nuevo préstamo en varios protocolos, este agujero de 93 millones se propagó como un virus a través de la composibilidad de DeFi a todo el ecosistema.

Los préstamos circulares no fueron la causa del desastre, pero fueron el amplificador de su escala.

El desarrollador de Yearn, Schlag, ya había advertido antes del colapso: "Con los mismos 1.9 millones de USDC, acuñaron alrededor de 14.5 millones de xUSD": una ampliación de capital de 7.6 veces. Cuando el activo subyacente tuvo problemas, este multiplicador se convirtió en un acelerador de la destrucción.

Cuando el activo subyacente (los 93 millones en poder de Stream) desapareció, toda la estructura de préstamo circular colapsó instantáneamente, y la exposición crediticia se infló de 93 millones a 285 millones.

Conclusión: Recapitulación, reflexión y futuro

Revisemos la cadena completa de este colapso:

Punto de partida: La empresa detrás de Stream Finance "vendió" el protocolo al trader McMeans, quien luego entregó 93 millones de dólares en activos de usuarios a DeMattia, "sin relación formal", para su gestión off-chain.

Detonante: La caída del precio de ETH el 10 de octubre, la liquidación de la posición personal de DeMattia, quien desvió directamente los fondos de Stream para cubrir sus pérdidas.

Amplificador: La estructura de préstamos circulares de xUSD amplió el agujero de 93 millones a una exposición crediticia de 285 millones, contagiando a todo el mercado de préstamos DeFi.

Cortina de humo: El hackeo de Balancer de 128 millones el 3 de noviembre se convirtió en la excusa perfecta para desviar la atención, a pesar de que DeMattia ya había admitido la pérdida total el 2 de noviembre.

Chivo expiatorio: La opinión pública apuntó al modelo Curator, ignorando que el verdadero problema fue la malversación personal.

¿Cuál es la esencia de este colapso?

No fue el fracaso del modelo Curator.

En protocolos como Morpho, Euler, los permisos de Curator tienen límites claros: pueden establecer parámetros de riesgo, ajustar ratios de garantía, decidir qué activos aceptar, pero no pueden transferir directamente los fondos de los usuarios. Los activos que los usuarios depositan en las Bóvedas (Vaults) están bloqueados en contratos inteligentes; el Curator no tiene autoridad para transferirlos.

Y aquellos Curators puestos en el punto de mira, su problema fue "negligencia": aceptar activos problemáticos como xUSD como garantía, sin realizar una debida diligencia detallada.

No fue el pecado original de la estrategia de préstamos circulares.

El préstamo recursivo en sí es solo una herramienta para amplificar rendimientos y riesgos. Usado bien es una operación de capital eficiente; usado mal es un apalancamiento suicida. El préstamo circular de Stream amplificó la escala del desastre, pero no fue su causa.

El verdadero problema fue: Una persona puede controlar decenas de millones de dólares en activos de usuarios sin ninguna restricción.

-

Sin custodia segregada.

-

Sin protección de multisignatura.

-

Sin flujo de fondos verificable on-chain.

-

Sin ninguna auditoría de cumplimiento.

-

Incluso sin un contrato de empleo formal.

Esta es la traición de confianza más primitiva: entregar dinero a una persona, y luego esa persona se lleva el dinero.

Esta también es la realidad actual de la industria DeFi: equipos improvisados por todas partes, falta de supervisión. Un protocolo DeFi puede "transferirse" arbitrariamente, los fondos de los usuarios pueden ser malversados arbitrariamente, y no hay verdaderas restricciones institucionales en ningún paso del proceso.

Pero la crisis a menudo también es un punto de inflexión.

El colapso de Stream está presionando a la industria para que madure. A medida que los marcos regulatorios y las leyes se perfeccionan y aplican continuamente, protocolos y proveedores de servicios más transparentes, más compatibles y más profesionalizados son la verdadera oportunidad futura para esta industria.

Referencias:

-

DL News: "Stream Finance founders sue business partner, allege $93m used to cover personal losses"https://www.dlnews.com/articles/defi/stream-finance-founders-sue-partner-over-alleged-93m-loss/

-

The Defiant: "Stream Files Lawsuit Against Operator '0xlaw' Over $93 Million Loss"https://thedefiant.io/news/defi/stream-finance-files-lawsuit-against-0xlaw-mcmeans

-

The Defiant: "How Stream Finance's Collapse Exposed DeFi's Looping Yield Bubble"https://thedefiant.io/news/defi/how-stream-finance-s-collapse-exposed-defi-s-looping-yield-bubble

-

Caso judicial: Stream Trading Corp. v. McMeans, Case No. 3:25-cv-10524, U.S. District Court for the Northern District of California, filed December 8, 2025

-

BlockEden: "Anatomy of a $285M DeFi Contagion: The Stream Finance xUSD Collapse"https://blockeden.xyz/blog/2025/11/08/m-defi-contagion/

-

Tiger Research: "Collapse of the Defi Jenga: The Stream Finance Breakdown"https://reports.tiger-research.com/p/collapse-of-the-defi-jenga-the-stream-eng

-

The Block: "Analysts map $285M in potential exposure across DeFi after Stream Finance's $93M loss"https://www.theblock.co/post/377491/analysts-map-285m-in-potential-exposure-across-defi-after-stream-finances-93m-loss

-

BlockBeats: "Una bomba potencial de 8 mil millones de dólares en DeFi, de la cual solo ha explotado 100 millones" (Título original chino: 《DeFi潜在80亿美金的雷,现在只爆了1个亿》)

-

Yields And More (YAM): Análisis de exposición crediticia de Stream Finance.

-

Re7 Labs: Declaración sobre la insolvencia de Stream Finance y la exposición a xUSDhttps://x.com/Re7Labs/status/1985694621251387506