Escrito por: Kolten

Compilado por: AididiaoJP, Foresight News

La Ley CLARITY de EE.UU. ha desatado un debate sobre el futuro del dinero y el desarrollo de la banca. Un punto central del proyecto de ley es: prohibir que los proveedores de servicios de activos digitales, como los intercambios de criptomonedas, paguen rendimientos a sus clientes únicamente por mantener "stablecoins de pago".

Esta prohibición dirigida a plataformas de terceros es, en realidad, una extensión de la Ley GENIUS de 2025, que ya prohibía a los emisores de stablecoins pagar intereses por sí mismos. La banca apoya estas medidas para proteger sus lucrativos ingresos por "margen de intereses".

En términos simples, el modelo tradicional de los bancos es: captar depósitos a bajos intereses y luego prestarlos o invertirlos en activos como bonos del tesoro a una tasa más alta. La diferencia entre los intereses ganados y los intereses pagados es el margen de interés neto (o diferencial) del banco.

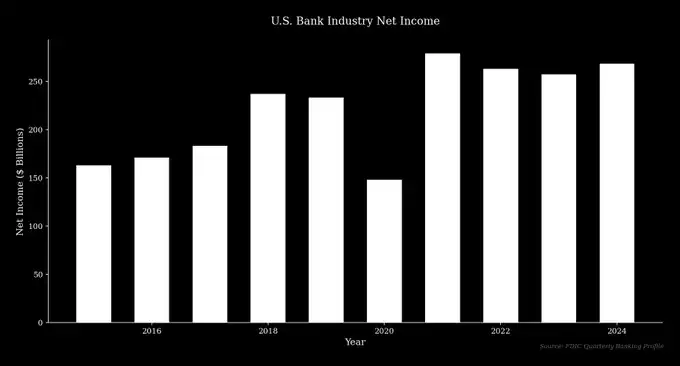

Este modelo es muy rentable. Por ejemplo, en 2024, JPMorgan Chase reportó ingresos de 180,600 millones de dólares y un beneficio neto de 58,500 millones, de los cuales los ingresos netos por intereses, que fueron de 92,600 millones, fueron la principal fuente de contribución.

Las fintech emergentes ofrecen a los ahorradores canales directos para obtener mayores rendimientos, generando una presión competitiva que la banca ha eludido durante mucho tiempo. Por lo tanto, algunos grandes bancos tradicionales intentan proteger su modelo de negocio mediante regulaciones, una estrategia que tiene tanto sentido como precedentes históricos.

La división de la banca

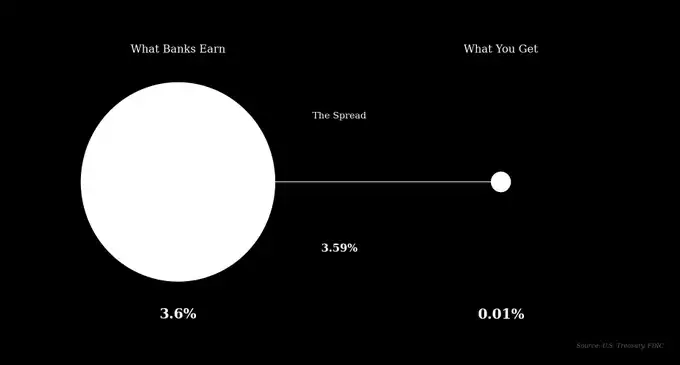

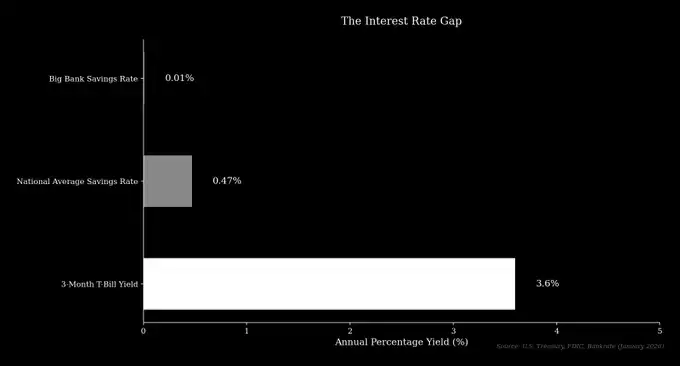

A principios de 2026, la tasa de interés anual promedio para las cuentas de ahorro en EE.UU. era del 0.47%, mientras que las cuentas básicas de ahorro en grandes bancos como JPMorgan Chase y Bank of America ofrecían solo un 0.01%. En el mismo período, el rendimiento de los bonos del Tesoro estadounidense a 3 meses, libres de riesgo, era de aproximadamente 3.6%. Esto significa que los grandes bancos pueden captar depósitos, comprar bonos del tesoro y ganar fácilmente un diferencial de más del 3.5%.

JPMorgan Chase tiene un volumen de depósitos de aproximadamente 2.4 billones de dólares; teóricamente, solo con este diferencial podría generar ingresos superiores a los 85,000 millones. Aunque es un cálculo simplificado, es suficiente para ilustrar el punto.

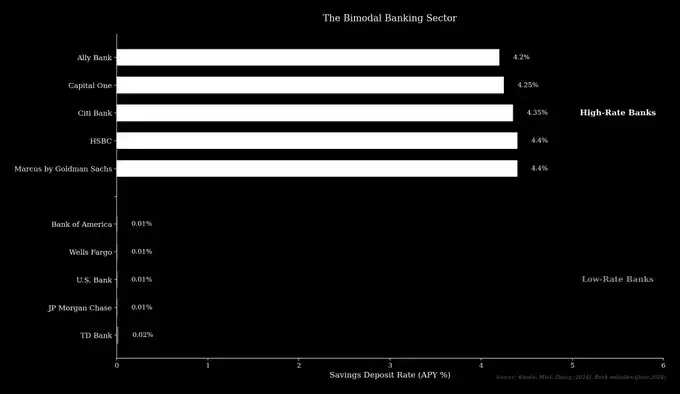

Desde la crisis financiera global, la banca se ha dividido gradualmente en dos tipos de instituciones:

- Bancos de baja tasa: generalmente grandes bancos tradicionales que, con amplias redes de sucursales y reconocimiento de marca, captan depósitos de clientes insensibles a las tasas.

- Bancos de alta tasa: como Marcus de Goldman Sachs, Ally Bank, etc., mayormente bancos en línea que compiten ofreciendo tasas de depósito cercanas a los niveles del mercado.

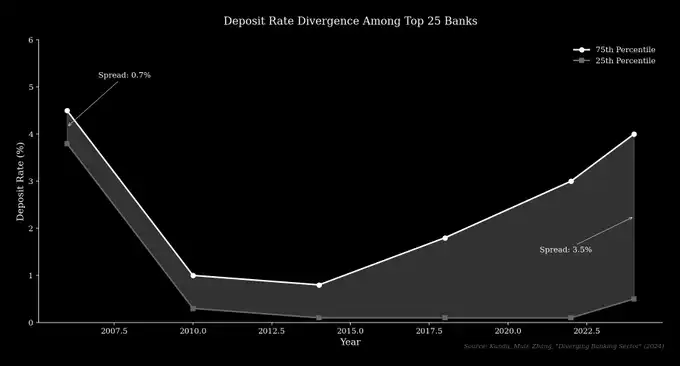

Investigaciones muestran que la diferencia en las tasas de depósito entre los 25 bancos más grandes de EE.UU. se ha ampliado, pasando del 0.70% en 2006 a más del 3.5% actualmente.

La base de ganancias de los bancos de baja tasa son precisamente esos ahorradores que no buscan activamente mayores rendimientos.

La teoría de la "fuga de 6 billones de dólares en depósitos"

Grupos bancarios afirman que, si se permite que las stablecoins paguen rendimientos, podría resultar en una "fuga de depósitos" de hasta 6.6 billones de dólares, drenando recursos crediticios de la economía. El CEO de Bank of America declaró en una conferencia en enero de 2026: "Los depósitos no son solo un conducto de fondos, sino una fuente de crédito. La fuga de depósitos debilitaría la capacidad crediticia de los bancos, obligándolos a depender más de financiamiento mayorista, que es más costoso".

Sostuvo que las pequeñas y medianas empresas serían las más afectadas, mientras que el impacto en el propio Bank of America sería "mínimo". Este argumento equipara la absorción de depósitos por stablecoins con una salida de fondos del sistema bancario, pero este no es siempre el caso.

Cuando un cliente compra stablecoins, los dólares se transfieren a la cuenta de reserva del emisor. Por ejemplo, las reservas de USDC son gestionadas por BlackRock y se mantienen en efectivo y bonos del tesoro a corto plazo. Estos activos permanecen dentro del sistema financiero tradicional: la cantidad total de depósitos no necesariamente disminuye, solo se transfiere de cuentas individuales a cuentas del emisor.

La verdadera preocupación

Lo que realmente preocupa a la banca es: la migración de depósitos desde sus cuentas de bajos intereses hacia alternativas de alto rendimiento. Por ejemplo, las recompensas de USDC de Coinbase o productos DeFi como Aave ofrecen rendimientos muy superiores a los de la mayoría de los bancos. Para el cliente, ¿es mejor dejar el dinero en un gran banco ganando 0.01% o cambiarlo por stablecoins ganando más del 4%? La diferencia es de más de 400 veces.

Esta tendencia está cambiando el comportamiento de los ahorradores: los fondos se mueven de cuentas transaccionales a cuentas generadoras de intereses, y los ahorradores se vuelven más sensibles a las tasas. Un analista de fintech señala: "El verdadero competidor de los bancos no son las stablecoins, sino otros bancos. Las stablecoins solo aceleran la competencia entre bancos, beneficiando finalmente al consumidor".

La investigación también confirma: cuando las tasas de mercado suben, los depósitos fluyen de bancos de baja tasa a bancos de alta tasa. Y los bancos de alta tasa están expandiendo sus negocios de préstamos personales y comerciales; es probable que el flujo de capital impulsado por las stablecoins tenga un efecto similar, dirigiendo el capital hacia instituciones más competitivas.

La historia se repite

El debate actual sobre los rendimientos de las stablecoins se parece mucho a la controversia sobre el "Reglamento Q" en el siglo pasado. Dicho reglamento establecía un tope a las tasas de depósito bancario, con el objetivo de prevenir la "competencia excesiva". En el entorno de alta inflación y altas tasas de interés de la década de 1970, las tasas de mercado estaban muy por encima del tope, perjudicando a los ahorradores.

En 1971, nació el primer fondo del mercado monetario, permitiendo a los ahorradores obtener rendimientos de mercado y soportar pagos con cheques. De manera similar, protocolos como Aave ahora permiten a los usuarios ganar intereses sin pasar por un banco. Los activos de los fondos del mercado monetario se dispararon desde 45,000 millones de dólares en 1979 hasta 180,000 millones dos años después; hoy superan los 8 billones de dólares.

Los bancos y los reguladores inicialmente también resistieron los fondos del mercado monetario, pero los topes de tasas finalmente fueron abolidos por ser injustos para los ahorradores.

El auge de las stablecoins

El mercado de stablecoins también está creciendo rápidamente: su capitalización de mercado total se disparó desde 4,000 millones de dólares a principios de 2020 hasta más de 300,000 millones en 2026. La stablecoin más grande, USDT, alcanzó una capitalización de mercado que superó los 186,000 millones de dólares en 2026. Esto refleja una demanda de mercado de "dólares digitales que sean libremente transferibles y capaces de generar rendimientos".

La disputa por los rendimientos de las stablecoins es esencialmente una versión moderna del debate sobre los fondos del mercado monetario. Los bancos que se oponen a los rendimientos de las stablecoins son principalmente los grandes bancos tradicionales de baja tasa que se benefician del sistema actual. Su objetivo es proteger su modelo de negocio, mientras que esta nueva tecnología claramente ofrece más valor a los consumidores.

La historia muestra que la tecnología que ofrece mejores soluciones eventualmente es adoptada por el mercado. Los reguladores deben decidir: impulsar esta transición o retrasar su proceso.