Tác giả: Vaidik Mandloi

Biên dịch: Saoirse, Foresight News

Nguyên lý cơ bản của tất cả các giao thức cho vay trong DeFi về cơ bản đều tương tự nhau: người dùng gửi stablecoin hoặc Ethereum vào một nhóm vốn chung, người đi vay thế chấp tài sản để rút tiền từ đó; các tổ chức tự trị phi tập trung (DAO) bỏ phiếu quyết định tài sản nào có thể được dùng làm tài sản thế chấp và tỷ lệ cho vay thế chấp tương ứng. Aave đã phát triển khối lượng tiền gửi lên tới 500 tỷ USD dựa trên mô hình này. Trong phần lớn thời gian phát triển của DeFi, đây là mô hình duy nhất được áp dụng và tính hợp lý của nó chưa bao giờ bị nghi ngờ thực sự.

Nhưng vào ngày 18 tháng 4 năm 2026, một tin tặc đã lợi dụng lỗ hổng cầu nối chuỗi chéo LayerZero của dự án Kelp DAO để tạo ra các token rsETH giả trị giá 292 triệu USD. Tin tặc gửi số token giả này vào Aave làm tài sản thế chấp và vay ra Ethereum thật. Chỉ trong vài giờ, tỷ lệ sử dụng vốn trong các thị trường cho vay chính của Aave đã đạt 100%, có nghĩa là tất cả số vốn khả dụng trong giao thức đã bị vay hết. Trong ba ngày rưỡi sau đó, nền tảng này đã mất 150 tỷ USD tiền gửi. Cuối cùng, Aave buộc phải hợp tác với các bên trong hệ sinh thái để thực hiện giải cứu, huy động 160 triệu USD để bù đắp tổn thất.

Mặc dù lỗ hổng này bắt nguồn từ dự án Kelp DAO, nhưng nguyên nhân gốc rễ dẫn đến tổn thất lớn như vậy lại nằm ở cơ chế quản trị của Aave. Ngay từ tháng 1 năm nay, cộng đồng đã bỏ phiếu quyết định tăng tỷ lệ cho vay thế chấp của rsETH lên 93%, khiến đệm an toàn rủi ro cho loại tài sản này chỉ còn 7%. Chính quyết định này đã tạo ra một trong những cuộc rút tiền hàng loạt lớn nhất trong lịch sử cho vay DeFi.

Cùng ngày, một phần token rsETH giả cũng chảy vào Morpho, giao thức cho vay lớn thứ hai trong DeFi. Tuy nhiên, mức độ phơi nhiễm rủi ro chỉ là 1 triệu USD và được phân tán trong hai thị trường cách ly nhỏ độc lập, không gây ra khủng hoảng dây chuyền.

Sau khi điều tra sâu sự việc này, tôi phát hiện rằng đằng sau sự kiện này còn hơn cả một cuộc tấn công an ninh đơn thuần.

Sự khác biệt cốt lõi giữa hai mô hình

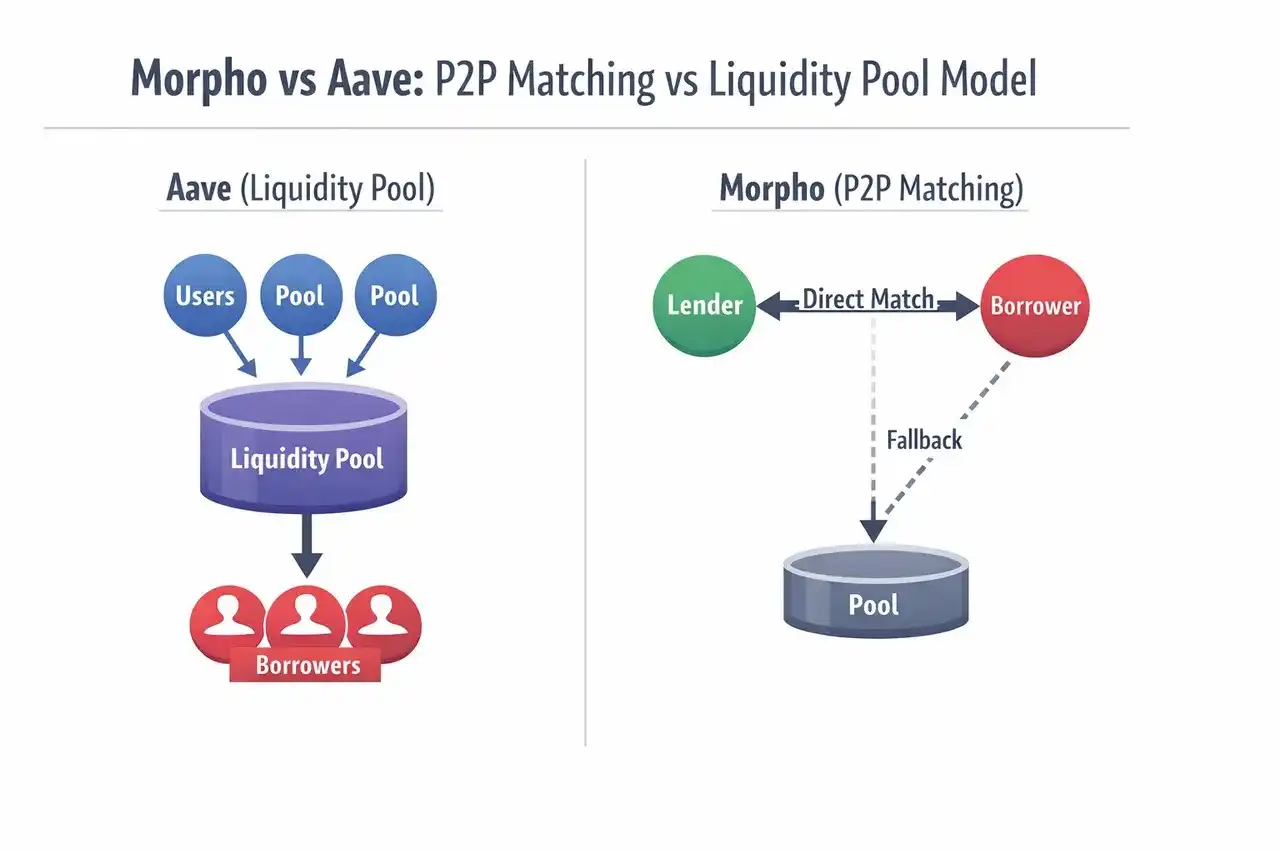

Để hiểu tại sao Aave mất trăm tỷ vốn trong khi Morpho hầu như không hề hấn gì, trước tiên cần nắm rõ logic lưu trữ và vận hành vốn của hai loại giao thức.

Khi bạn gửi USDC vào Aave, số vốn sẽ chảy vào một nhóm vốn chung duy nhất, được sử dụng để hỗ trợ các hoạt động cho vay đối với tất cả các loại tài sản được cộng đồng phê duyệt như Ethereum, token đặt cọc, v.v. Người gửi tiền không thể tự chọn loại tài sản thế chấp mà vốn của họ hỗ trợ, các quy tắc liên quan đều do DAO bỏ phiếu quyết định. Do đó, khi rsETH có nguy cơ sụp đổ, ngay cả những người dùng thông thường chỉ gửi USDC, thậm chí chưa từng tiếp xúc với rsETH, cũng sẽ thấy tài sản của mình bị đóng băng - vốn của tất cả mọi người đều nằm trong cùng một bể rủi ro, thiệt hại chung.

Nguồn: BingX

Điều đáng chỉ trích hơn là, trong khi thị trường ngừng hoạt động và người dùng không thể rút tiền, ban quản trị Aave lại giảm lãi suất thị trường cho vay Ethereum bị đóng băng, nhằm bảo vệ những người đi vay sử dụng đòn bẩy với rsETH. Vì lãi suất tiền gửi và lãi suất cho vay có liên quan trực tiếp, những người gửi tiền chịu rủi ro thấp nhất và an toàn vốn gốc cuối cùng cũng nhận được lợi tức tiền gửi giảm thêm.

Trong hệ thống tín dụng truyền thống, bên cho vay có rủi ro thấp nhất sẽ được ưu tiên thanh toán trước. Nhưng Aave lại hoàn toàn đảo ngược quy tắc này. Nguyên nhân là những người đi vay tham gia giao dịch đòn bẩy với rsETH cũng đồng thời là nhóm bỏ phiếu tích cực nhất trong quản trị cộng đồng. Một khi rủi ro bùng phát, những người tham gia rủi ro cao nắm quyền phát ngôn quản trị tất nhiên sẽ ưu tiên bảo vệ lợi ích của chính họ.

Aave từng giới thiệu cơ chế bảo hiểm có tên Umbrella vào cuối năm 2025, nhằm đối phó với loại rủi ro nợ xấu này. Người dùng có thể đặt cọc Ethereum, khi giao thức phát sinh nợ xấu, tài sản đặt cọc sẽ được dùng để bồi thường. Nhưng sau khi khủng hoảng Kelp DAO bùng phát, trong số 23.507 lần đặt cọc aWETH, có 18.922 lần bước vào thời gian chờ rút cọc, gần 80% vốn trong quỹ bảo hiểm đã rút lui tập trung.

Cơ chế này cuối cùng đã thất bại hoàn toàn. Bảo hiểm trên chuỗi dựa vào sự tham gia tự nguyện của người dùng, bên cung cấp vốn khi rủi ro thực sự ập đến tất nhiên sẽ chọn rút lui - bởi chỉ khi có khủng hoảng, tài sản của họ mới đối mặt với tổn thất thực chất. Điều này cũng dẫn đến loại bảo hiểm này thường chỉ tồn tại khi mọi việc bình yên, nhưng lại vô dụng khi thực sự cần được bảo vệ.

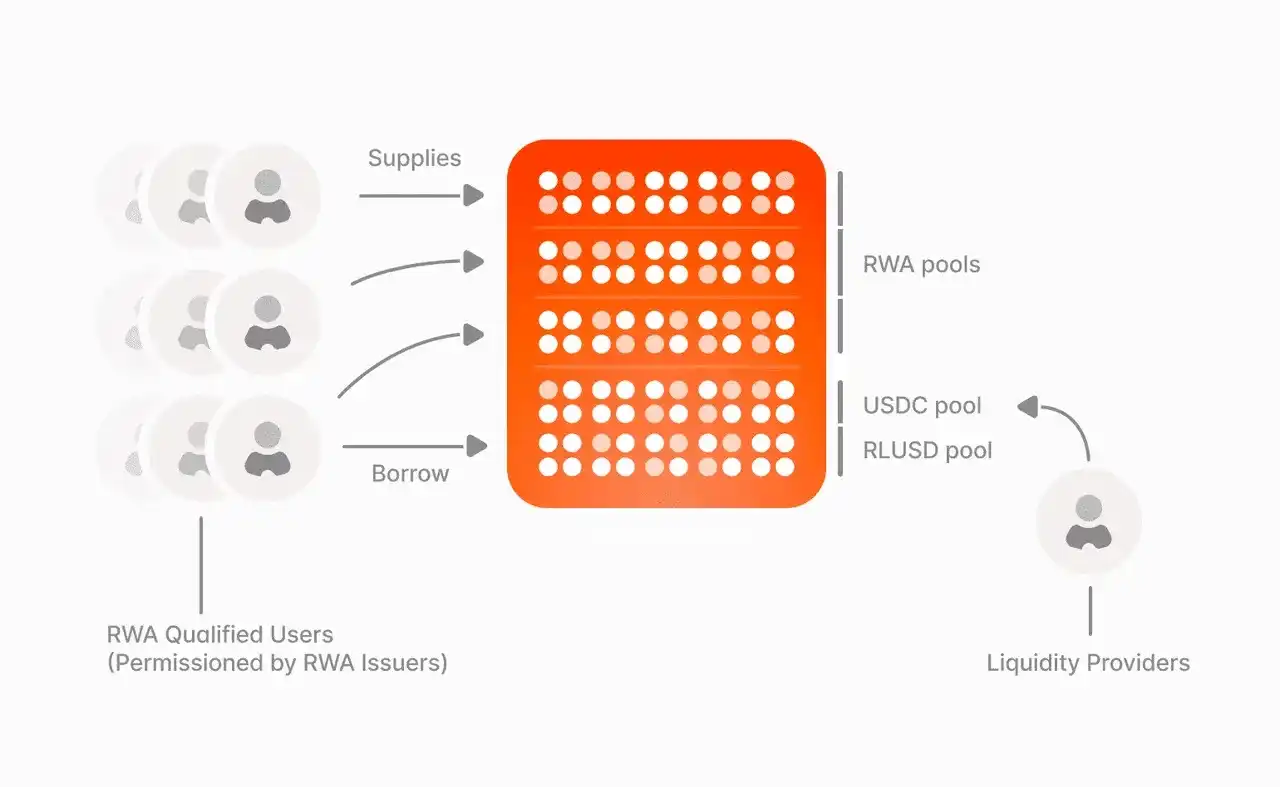

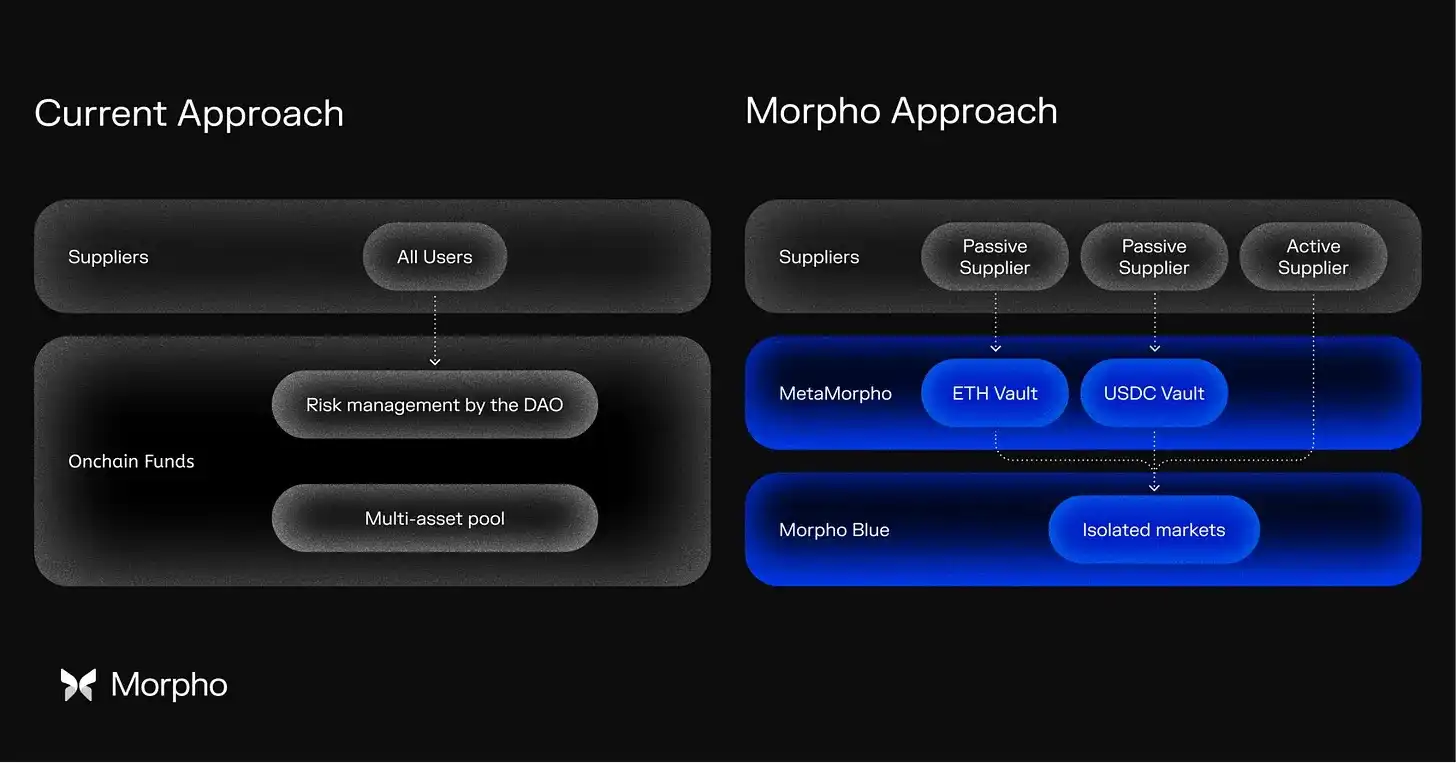

Mô hình hoạt động của Morpho hoàn toàn khác biệt. Nó loại bỏ nhóm vốn chung thống nhất, bất kỳ ai cũng có thể tạo ra các thị trường cho vay cách ly độc lập, đồng thời thiết lập trước tài sản cho vay, tài sản thế chấp, oracle giá và mô hình lãi suất, các tham số một khi được triển khai sẽ không thể sửa đổi. Nếu muốn điều chỉnh mức độ rủi ro, chỉ có thể tạo thị trường mới.

Sự khác biệt về kiến trúc cơ bản giữa mô hình cho vay DeFi truyền thống (đại diện là Aave) và mô hình 'morphing' của Morpho

Không chỉ vậy, Morpho còn giới thiệu các cơ quan quản lý rủi ro độc lập (Curator), chẳng hạn như Gauntlet và Steakhouse Financial. Các tổ chức này sẽ thành lập quỹ, kết hợp với nghiên cứu đánh giá của riêng mình để phân bổ vốn vào các thị trường khác nhau và thu phí hiệu suất; nếu xảy ra tổn thất, thiệt hại cũng chỉ giới hạn trong nội bộ quỹ của chính họ. Gauntlet cũng từng cung cấp đề xuất quản lý rủi ro cho Aave, nhưng trong hệ thống Aave, ý kiến chuyên môn của họ thường bị những người nắm giữ token theo đuổi lợi nhuận cao bỏ phiếu phủ quyết, trong khi Morpho ngăn chặn tình trạng này từ gốc rễ.

Chi phí ngầm bị bỏ qua

Aave và Morpho hiện là hai mô hình cho vay được áp dụng rộng rãi nhất trong lĩnh vực tiền mã hóa: Aave sử dụng mô hình nhóm vốn chung, tất cả tiền gửi được tập trung vào một chỗ, quy tắc rủi ro do cộng đồng bỏ phiếu quyết định; Morpho tập trung vào mô hình thị trường cách ly, mỗi nhóm giao dịcho vay độc lập với nhau, rủi ro được kiểm soát độc lập bởi các tổ chức chuyên nghiệp.

Lỗ hổng Kelp DAO đã phơi bày những điểm yếu và thiếu sót của mô hình nhóm vốn chung. Và ngay cả trong thời kỳ ổn định không có sự cố an ninh, mô hình này cũng tồn tại một loại chi phí ngầm bị bỏ qua trong thời gian dài. Ba thị trường cốt lõi trên chuỗi Ethereum của Aave (Ethereum, USDT, USDC) đóng góp 89% khối lượng cho vay của nền tảng. Trong ba thị trường này, lãi suất tiền gửi luôn thấp hơn lãi suất cho vay từ 25% đến 35%. Chênh lệch giữa hai bên về bản chất là số vốn nhàn rỗi nằm im trong nhóm vốn, người gửi tiền không thể thu lợi từ đó, nhưng người đi vay vẫn phải chịu toàn bộ chi phí vay.

Cơ chế lãi suất điều chỉnh dựa trên tỷ lệ sử dụng vốn có thể đẩy lãi suất lên cao khi rủi ro tăng, nhưng không thể kích hoạt số vốn nhàn rỗi khi nhu cầu vay yếu, một lượng lớn tài sản chỉ có thể nằm im trong nhóm mà không tạo ra lợi nhuận. Chỉ riêng ba thị trường này, giá trị hao hụt hàng năm do vốn nhàn rỗi đã lên tới 52 triệu USD, gần bằng một phần tư doanh thu hàng hóa hóa hàng năm của Aave trong một quý. Ngay cả khi xóa tỷ lệ dự trữ và hủy phí nền tảng, vấn đề vốn nhàn rỗi cũng không thể giải quyết - đây là điểm yếu bẩm sinh của kiến trúc nhóm vốn chung.

Mô hình lãi suất của Morpho nhắm mục tiêu duy trì tỷ lệ sử dụng vốn ở mức 90%, cao hơn nhiều so với phạm vi 60% đến 80% của Aave. Mô hình này có thể chịu được tỷ lệ sử dụng cao vì số tiền gửi trong nền tảng không được sử dụng lại lần thứ hai làm tài sản thế chấp cho các khoản vay khác, tránh được nguy cơ thanh lý dây chuyền từ nguồn gốc, do đó không cần dự trữ một lượng lớn vốn làm đệm rủi ro. Khi nhu cầu vay mạnh, vốn được vay ra nhiều, lãi suất sẽ tự động điều chỉnh tăng, thu hút thêm nhiều người gửi tiền tham gia; khi nhu cầu vay yếu, lãi suất giảm theo, kích thích người đi vay vay tiền. Toàn bộ hệ thống không cần cộng đồng bỏ phiếu mà vẫn có thể đạt được trạng thái cân bằng động.

Nguồn: Gate.com

Số liệu thực tế cũng chứng minh lợi thế của nó: ngay cả sau khi khấu trừ phí của Curator, lợi suất mà quỹ USDC hàng đầu của Morpho mang lại cho người gửi tiền vẫn cao hơn Aave và Compound. Hiện tại tỷ lệ tiền gửi/cho vay của Morpho là 41%, của Aave là 39%, trong khi quy mô của Morpho đạt hàng chục tỷ USD, lợi thế về lợi nhuận sẽ mang lại lợi ích cho tất cả người gửi tiền trên nền tảng từng ngày.

Lựa chọn của các tổ chức: Ai mới đáng tin cậy hơn?

Điều đáng ngạc nhiên là tất cả các hoạt động cho vay tài sản mã hóa của Coinbase đều được xây dựng trên Morpho. Hiện tại quy mô các khoản vay liên quan đã vượt 2 tỷ USD, hơn 100 triệu người dùng trên nền tảng đang gián tiếp tận hưởng lợi nhuận tài chính do Morpho mang lại.

Đại đa số người dùng thậm chí không biết mình đang sử dụng dịch vụ DeFi. Coinbase không tự phát triển hệ thống cho vay, cũng không chọn nền tảng khác, nguyên nhân cốt lõi là: Kiến trúc cơ bản của Morpho cho phép nền tảng tự thiết lập tham số quản lý rủi ro, lựa chọn cơ quan quản lý rủi ro hợp tác, hoàn toàn kiểm soát trải nghiệm toàn bộ quy trình sản phẩm.

Apollo Global Management, công ty quản lý tài sản toàn cầu với quy mô hơn nghìn tỷ USD và có 30 năm kinh nghiệm tín dụng tư nhân, gần đây đã ký kết một thỏa thuận hợp tác kéo dài bốn năm, có kế hoạch mua lại tối đa 90 triệu token MORPHO, chiếm 9% tổng nguồn cung token. Tổ chức này kết nối tài sản quỹ được token hóa của mình làm tài sản thế chấp vào Morpho, đồng thời Gauntlet chịu trách nhiệm quản lý quỹ và kiểm tra áp lực thị trường.

Không chỉ vậy, Anchorage Digital, ngân hàng mã hóa bản địa đầu tiên của Mỹ được cấp phép liên bang, cũng đã kết nối khách hàng tổ chức với quy mô hàng trăm tỷ USD của mình vào quỹ Morpho; SG-FORGE, bộ phận tuân thủ thuộc ngân hàng Société Générale của Pháp, thậm chí là ngân hàng được cấp phép đầu tiên triển khai hoạt động cho vay DeFi thông qua Morpho.

Những tổ chức tài chính truyền thống chịu sự giám sát chặt chẽ này tập thể lựa chọn Morpho, nhu cầu cốt lõi rất nhất quán: Mô hình thị trường cách ly cho phép họ đáp ứng yêu cầu tuân thủ và quản lý rủi ro của riêng mình mà không phụ thuộc vào quyết định của DAO. Ngược lại, tất cả quy tắc thị trường của Aave đều không thể tách rời việc bỏ phiếu cộng đồng, hoàn toàn không thể phù hợp với nhu cầu kiểm soát tự chủ của các tổ chức.

Sự thay đổi của môi trường quản lý càng làm trầm trọng thêm xu hướng này. Đạo luật GENIUS của Mỹ quy định, bên phát hành stablecoin không được trực tiếp phân phối lợi nhuận tài chính, điều này có nghĩa là các tổ chức stablecoin cần cơ sở hạ tầng cơ bản trung lập để kích hoạt khối lượng tài sản tồn đọng khổng lồ. Dự báo liên quan của Mỹ cho thấy, đến năm 2028, quy mô dự trữ stablecoin đầu tư vào trái phiếu kho bạc Mỹ sẽ tăng từ mức 1.200 tỷ USD hiện tại lên hơn 10.000 tỷ USD. Số vốn khổng lồ này đang rất cần một nền tảng cho vay cơ bản cho phép bên sở hữu tài sản tự chủ kiểm soát rủi ro, và Morpho chính là lựa chọn phù hợp nhất hiện tại.