Auteur original : Sanqing, Foresight News

Le 26 mai, Kelp DAO a transféré le dernier lot de 20 373,72 rsETH dans le LayerZero OFT Adapter, et Aave a simultanément annoncé le rétablissement de la normalité du marché rsETH et de tous les marchés affectés. En 37 jours, les 116 500 rsETH ont été entièrement reconstitués.

Mais cela signifie seulement que le rsETH est à nouveau adossé à un ratio de 1:1, pas que les comptes d'Aave sont entièrement soldés. Les 30 766 ETH gelés par le comité de sécurité d'Arbitrum sont toujours bloqués au tribunal fédéral du district sud de New York, leur propriété étant indéterminée. Les TVL perdus par Aave ne reviendront pas non plus avec le rsETH.

La facture ne se limite pas à la colonne TVL

Selon les données de DefiLlama, le jour de l'incident, le 18 avril, le TVL d'Aave était de 26,396 milliards de dollars ; le 25 mai, il était de 14,181 milliards. L'argent qui n'est pas revenu après un mois dépasse les 12 milliards de dollars.

Le plus difficile reste à venir. Le tribunal fédéral du district sud de New York tiendra une audience le 5 juin pour déterminer la propriété des 30 766 ETH gelés par le comité de sécurité d'Arbitrum. Aave LLC et Gerstein Harrow ont tous deux soumis des mémoires complémentaires avant le 22 mai, et le juge avait déjà modifié l'ordonnance de blocage le 8 mai pour autoriser le transfert des fonds, mais le jugement définitif reste à déterminer le 5 juin.

Gerstein Harrow représente les familles de victimes du terrorisme nord-coréen et détient un jugement non exécuté de 877 millions de dollars. Quelle qu'en soit l'issue, ce procès entamera la réputation d'Aave.

DeFi United a pu se constituer cette fois-ci parce que plusieurs parties étaient prêtes à couvrir les pertes : Stani Kulechov a sorti 5 000 ETH de sa poche, Consensys et Joseph Lubin se sont engagés jusqu'à 30 000 ETH, le trésor d'Aave a alloué jusqu'à 25 000 ETH, ajoutés à la ligne de crédit de 30 000 ETH maximum fournie par Mantle et au soutien de Lido, Ether.fi et d'autres acteurs.

La mobilisation communautaire était sans précédent, mais Aave a épuisé cette carte qui ne peut être jouée qu'une fois. En cas d'incident de contamination en amont à l'avenir, une liste similaire ne pourra peut-être plus être réunie.

Par exemple, après l'incident, Justin Sun a retiré environ 174 millions de dollars (comprenant 65 854 ETH et diverses stablecoins) d'Aave pour les transférer sur Spark, portant ses dépôts cumulés sur Spark à plus de 1,3 milliard de dollars. Les baleines votent avec leurs pieds, les fonds ont déjà migré.

L'ouverture de la V4 est ralentie par la gouvernance

Aave a plus d'une carte dans sa manche pour réagir, mais la V4 est la plus cruciale.

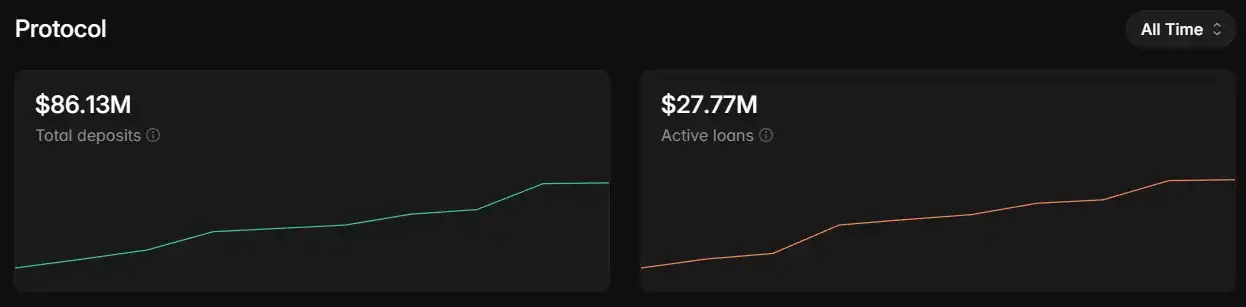

La V4 est déjà en ligne sur le réseau principal d'Ethereum depuis le 30 mars, avec une architecture Hub-and-Spoke et trois Liquidity Hubs initiaux. Aave Labs s'engage pour une croissance « axée sur la sécurité », avec une augmentation progressive des plafonds de dépôt. Le 8 avril, les dépôts ont dépassé 10 millions de dollars, le 9 mai ils ont franchi 50 millions, et le 26 mai, le total des dépôts était de 86,13 millions de dollars, avec des positions d'emprunt actives de 27,77 millions.

Ce rythme était un choix de conception responsable avant l'incident du rsETH, mais après le rsETH, il est devenu un test de résistance. D'un côté, Aave assume 200 millions de dollars de créances douteuses sur V3, de l'autre, il ouvre lentement les plafonds sur V4.

Le plus délicat est que la V4 doit également faire face aux conflits internes de sa propre couche de gouvernance. En février 2026, Aave Labs a soumis une proposition stratégique regroupant les revenus produits, les incitations aux prestataires de services, le moteur de croissance V4 et la gestion de marque/juridique, demandant aux délégués de voter une fois sur quatre dimensions de risque différentes.

Le fondateur d'Aave Chan Initiative, Marc Zeller, a publiquement remis en question la pertinence de regrouper des demandes de fonds importantes et une approbation stratégique. Ce différend de gouvernance a fait rage avant et après le lancement de la V4, chaque retard permettant aux concurrents de grignoter des parts de marché.

L'avantage de la V4 est l'ouverture de sa conception Spoke : n'importe qui peut construire un Spoke, et s'il remplit les conditions, il peut se connecter à un Liquidity Hub comme ligne de crédit. C'est pourquoi Babylon Labs a choisi de connecter ses Trustless Bitcoin Vaults à la V4 plutôt qu'à d'autres. Mais la vitesse à laquelle cette ouverture se matérialise dépend de la capacité de la couche de gouvernance à suivre le rythme.

Au-delà de la V4, Aave mène trois batailles

Aave V3 reste une vache à lait. Revenus annuels supérieurs à 100 millions de dollars, l'essentiel des 14,1 milliards de TVL est sur V3. La proposition « Aave will win » positionne V3 dans une phase de « maintenance stable », Stani s'étant publiquement engagé à ne pas forcer de migration et à ne pas fixer de date limite.

V4 et V3 fonctionneront en parallèle pendant au moins 24 à 36 mois, V4 étant une couche additive supplémentaire, prenant en charge les scénarios hétérogènes que V3 ne peut pas gérer. Horizon est un fork autorisé indépendant de V3, dédié spécifiquement aux RWA institutionnels.

Les trois couches visent chacune des croissances différentes. V4 vise les nouveaux scénarios que l'architecture de risque de V3 ne peut pas accueillir, avec une tâche supplémentaire après l'incident rsETH : donner une raison de revenir à Aave aux fonds déjà migrés vers Morpho et Spark. Horizon vise les flux RWA de la finance traditionnelle, sans aucun pool commun avec V3 ou V4.

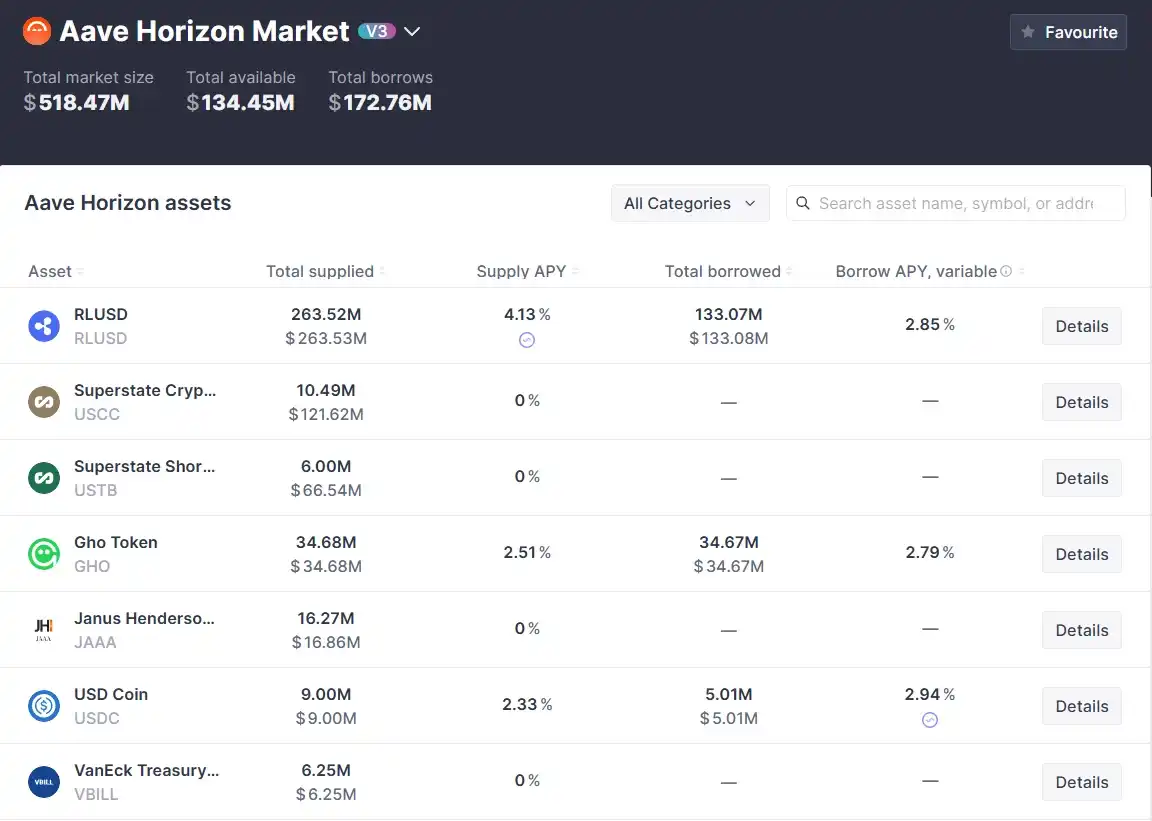

Horizon Market a été officiellement lancé en août 2025. C'est une instance V4 autorisée déployée par Aave, permettant spécifiquement aux institutions d'utiliser des obligations d'État, des obligations d'entreprise ou des fonds du marché monétaire tokenisés comme collatéral pour emprunter des stablecoins comme l'USDC, le GHO, le RLUSD.

Au 26 mai, les dépôts nets cumulés dépassaient 500 millions de dollars, l'objectif étant de dépasser 1 milliard de dollars d'ici fin 2026. Les partenaires incluent BlackRock, Franklin Templeton, Circle, Ripple, VanEck.

Cette trajectoire n'est pas la même que celle des modèles de gestion de trésorerie de Morpho. Morpho fait appel à des tierces parties comme Steakhouse et Gauntlet pour organiser des coffres-forts qui captent les flux de prêt d'institutions de détail comme Coinbase, tandis qu'Aave, via Horizon, s'adresse directement aux gestionnaires d'actifs de la finance traditionnelle pour les RWA.

Les deux chemins desservent des profils clients institutionnels distincts. Morpho sert les entreprises de fintech qui voient le prêt sur chaîne comme un outil, Aave sert les gestionnaires d'actifs qui voient la chaîne comme un lieu d'émission.

Les migrations de fonds après l'incident rsETH affectent principalement la première catégorie de clients. La deuxième catégorie a des coûts de migration plus élevés et réagit plus lentement. Le cadre de conformité, les processus KYC, les audits d'admission d'actifs accumulés par Aave sur Horizon sont des éléments que Morpho ne peut pas reproduire rapidement après l'incident.

C'est la seule ligne de croissance d'Aave qui n'a pas été directement impactée par l'incident rsETH, mais sa croissance dépend du rythme d'adoption du DeFi par la finance traditionnelle.

Il n'y aura pas de second DeFi United

Aave reste le plus grand protocole du marché du prêt, 14,1 milliards de TVL, presque le double de celui de Morpho, et la profondeur de déploiement accumulée au fil des ans reste hors de portée à court terme.

Mais la facture laissée par le rsETH n'est pas dans le bilan, elle est dans la colonne de la préférence implicite des institutions pour les protocoles de prêt. Le TVL de Spark est passé de 3,727 milliards à 5,3 milliards en un mois, Morpho a lentement remonté à son niveau d'avant l'incident après avoir touché le fond le 21 avril. Ces chiffres ne reviendront pas automatiquement en sens inverse simplement parce que le marché d'Aave se rétablit.

La vitesse à laquelle la V4 matérialise les scénarios hétérogènes, ajoutée aux progrès d'Horizon sur les RWA institutionnels, déterminera si Aave peut récupérer les parts perdues. Mais le premier est bloqué par les conflits de gouvernance, le second par le propre rythme d'adoption de la finance traditionnelle. Et pour ces deux choses, Aave ne peut qu'attendre.

DeFi United n'est pas une institution permanente, c'était une mobilisation ponctuelle.