Par | Maison des Grands Modèles

Dans la loi de la jungle de l'intelligence artificielle, la confiance est souvent plus coûteuse que la puissance de calcul, et plus susceptible de se briser dans les compromis commerciaux.

Le 12 avril,MiniMaxa officiellement open-sourcé sur la plateformeHuggingFaceson modèle phareM2.7publié le 18 mars. Ce modèle, doté de 229 milliards de paramètres, utilise une architecture MoE (Mixture of Experts) et n'a besoin d'activer que 10 milliards de paramètres pour performer, des indicateurs qui le placent directement au niveau des meilleurs modèles propriétaires mondiaux. Dès son premier jour en ligne, il a été adapté pour Huawei Ascend, NVIDIA et vLLM, entre autres, suscitant l'attention de l'industrie.

Cependant, lorsque les développeurs ont tenté d'accéder en profondeur aux fichiers de poids,l'apparition du terme“Modified-MIT”dans la section licence a ramené brutalement cette fête technologique à la réalité des jeux commerciaux.

Ce changement très controversé n'a pas seulement assombri le « free lunch » d'une ombre de répartition des bénéfices, il a aussi blessé les développeurs cherchant un refuge technologique entre les grands groupes et l'écosystème start-up. Pour les responsables techniques en proie à l'anxiété professionnelle, un simple « usage commercial nécessite une autorisation écrite » de la part des services juridiques a transformé les scénarios commerciaux, pourtant très attendus pour ce modèle de pointe, en une zone de risque juridique incertaine.

La chasse à la confiance entre « Open Source » et « Poids Ouverts »

Dans le monde de l'open source, la licence MIT (The MIT License) symbolise une liberté et une accessibilité maximales. Précédemment, les modèles M2 et M2.5 de MiniMax suivaient cette voie, et son fondateur, Yan Junjie, s'était ainsi construit une image de promoteur de la « démocratisation technologique » dans le domaine de l'open source chinois.

Cependant,la licence“Modified-MIT”adoptée pourM2.7est remise en question par l'industrie comme une forme de«ouverture nominale, contrôle substantiel». Selon des informations divulguées par la communauté des développeurs, six heures avant la mise en ligne des fichiers de poids, la licence du dépôt maintenait encore une forme open source favorable au commerce, similaire à Llama 3, mais au moment de la publication officielle, elle a été modifiée en une version « l'usage commercial nécessite une autorisation écrite ».

Cette pratique change fondamentalement l'esprit contractuel de l'open source. Pour les ingénieurs clés en pleine « crise de la quarantaine de l'IA », tentant d'utiliser des modèles open source pour l'innovation interne ou l'entrepreneuriat, cette « incertitude juridique » est fatale – l'interprétation finale de cette prétendue « autorisation écrite » resting entièrement entre les mains du fabricant.

De l'avis de Maison des Grands Modèles, le cœur de cette controverse réside essentiellement dans la confusion persistante de l'industrie entre deux concepts—l'“open source”tel que défini officiellement par l'OSI, et le simple“poids ouverts”(Open Weights)qui ne libère que les fichiers du modèle. La licence Modified-MIT, en restreignant explicitement l'usage commercial, ne respecte plus la définition open source reconnue mondialement et relève uniquement du domaine des « poids ouverts ».

Un internaute a déclaré : « Ce n'est pas du open source, c'est juste la publication des fichiers du modèle. » Cet écart entre le nom et la réalité est plus frustrant qu'une annonce fermée dès le départ. Il accuse également que si chaque fabricant utilise le nom de MIT pour créer des « biens privés », le système de consensus de la communauté open source s'effondrera complètement.

Ce qui est plus fatal pour les développeurs et les entreprises : MiniMax est désormais une société cotée en bourse, tous les changements de licence doivent obéir aux résultats financiers et à la conformité. Aujourd'hui, on modifie la licence pour « réduire les pertes », demain, on pourrait facturer au Token pour les « résultats trimestriels » –La « certitude » d'une société cotée est toujours écrite dans ses rapports financiers, pas dans les promesses communautaires.

Quand l'idéal technologique se heurte au mur de la commercialisation

D'un point de vue opérationnel, ce virage de MiniMax n'est pas sans précédent. Entraîner un modèle MoE avec 229 milliards de paramètres, c'est un pari audacieux dont les coûts en électricité, en amortissement des clusters de calcul et en main-d'œuvre élevée représentent un investissement de dizaines de millions de dollars.

Yan Junjie avait déclaré publiquement : « L'open source peut nous obliger à améliorer l'efficacité de l'innovation algorithmique et renforcer la marque technologique mondiale ».

Mais après l'introduction officielle de MiniMax à la Bourse de Hong Kong le 9 janvier 2026, saluée comme « la première action d'IA générale », MiniMax, entré sur le marché des capitaux, a dû modifier ses propres règles du jeu. Alors que le cours de l'action fluctuait violemment après avoir atteint un sommet de 1330 dollars de Hong Kong (à la clôture du 14 avril, l'action était à 951 dollars de Hong Kong, en baisse de 28% par rapport au plus haut), l'attention des investisseurs ne se porte plus sur les likes sur HuggingFace ou la réputation communautaire, mais sur la croissance réelle des revenus et le point d'inflexion vers la profitabilité dans les rapports financiers.

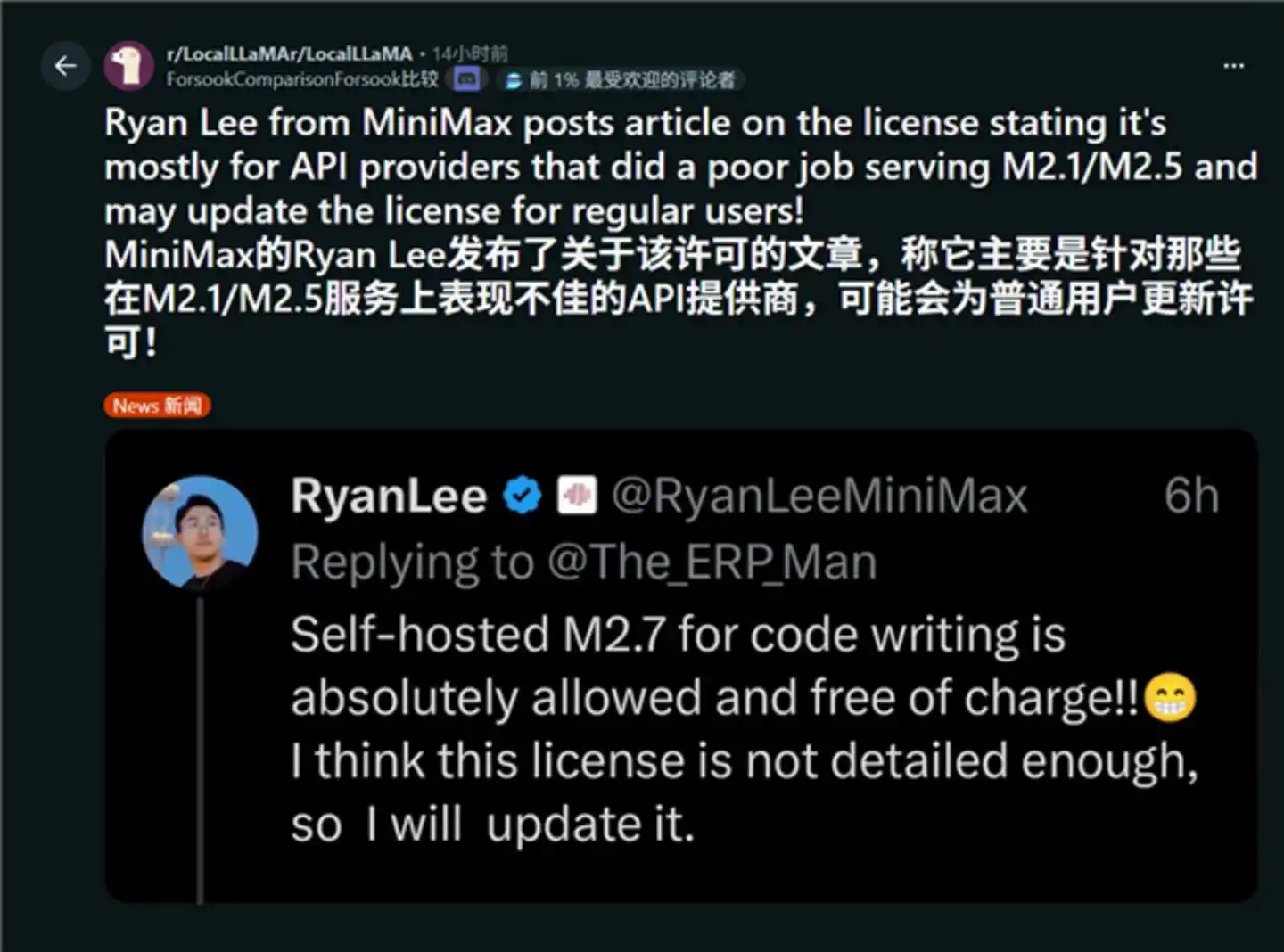

Ryan Lee, responsable des relations développeurs chezMiniMax, a répondu surXaux raisons de l'interdiction commerciale. Il a mentionné que (sous la licence open source précédente) les modèles de MiniMax étaient apparus sur certaines plateformes d'hébergement, mais que certains utilisateurs avaient constaté une qualité inférieure à celle officielle – quantification excessive, erreurs de template, remplacement discret, ou même ce n'était pas du tout leur modèle, conduisant ces utilisateurs à penser que la qualité de MiniMax était médiocre. L'ajustement de la licence était dû au fait que « les plateformes d'hébergement tierces modifiaient anarchiquement les modèles, entrainant la réputation ».

C'est aussi le point sensible des entreprises leaders de l'IA comme MiniMax : parfois, investir de l'argent et des ressources pour la démocratisation technologique finit par donner des armes aux concurrents. Cette anxiété de voir d'autres utiliser son modèle pour créer des produits commerciaux clonés, les revendre aux clients et empocher des bénéfices, tandis qu'on supporte soi-même d'énormes frais de serveurs, est suffisante pour détruire le moral de tout idéaliste.

Pour les Minimax et consorts : préférer la réputation ou la survie commerciale ? C'est un choix douloureux.

Sans aucun doute, l'idéal de Yan Junjie a finalement succombé à l'anxiété de survie commerciale.

Le 2 mars, le premier rapport annuel publié parMinimax a montré : des revenus de 7904 millions de dollars US en 2025, une augmentation spectaculaire de 158,9 % en glissement annuel, masquait une perte annuelle passée de 465 millions de dollars US en 2024 à 1,872 milliard de dollars US en 2025, la perte nette ajustée s'élevant encore à 250 millions de dollars US, ce qui signifie que pour chaque dollar de revenu, il fallait encore en perdre plus de trois. Plus crucial encore : plus de 60 % des dépenses sont consacrées à la puissance de calcul et à l'entraînement des modèles, l'entraînement d'un modèle comme M2.7 coûtant à lui seul des dizaines de millions de dollars par cycle. Parallèlement, la plateforme ouverte B2B (API/licence commerciale) est le seul segment à croissance élevée et à forte marge de Minimax, avec des revenus de 2596 millions de dollars US en 2025,soit une croissance de 197,8 % en glissement annuel, bien plus rapide que le segment B2C.

Le resserrement de la licence deM2.7revient en fait à délimiter le territoire deMiniMax. Il permet aux chercheurs et aux développeurs individuels de continuer à l'utiliser gratuitement, pour garder les braises de l'écosystème ; mais il se protège férocement contre l'usage commercial, pour s'assurer, dans la période de récolte commerciale à venir, que chaque pousse pousse dans son propre jardin.

Profiter du flux de l'“open source”, tout en gardant le risque juridique et le pouvoir d'interprétation des revenus fermement en main. Ce n'est pas « l'idéal vaincu par la réalité », mais « d'abord garantir les prévisions de profit, ensuite parler de sentiment communautaire ». D'un point de vue commercial, c'est compréhensible, mais cela donne aussi à l'esprit open source autrefois pur un fort « état d'esprit de donneur d'ordre ».

La polarisation entre les « règles » et les « performances »

Dans le jeu des grands modèles, la certitude est bien plus importante que les simples paramètres de performance.

Les développeurs sont des gens simples. Ils sont prêts à veiller pour ajuster vos paramètres, à corriger vos bugs sur GitHub, à condition que vous respectiez leurs règles. Après l'événement de M2.7, la communauté mondiale des développeurs a connu une polarisation sévère.

Les « performanciels » pragmatiques estiment : puisque les performances sont comparables àGPTet que c'est gratuit pour la recherche, il est normal que les fabricants recherchent des revenus commerciaux.

Cependant, dans la communauté mondiale des développeurs open source, les « réglementaires », qui occupent le haut du pavé médiatique, ont ressenti une grave« désillusion de confiance ». SurRedditet autres communautés majeures, de nombreuses voix se sont déjà tournées vers la sérieQwen, entièrement open source.

Pourquoi ? Parce quepour les utilisateurs entreprises, la« certitude »est bien plus importante que la« performance ».

Si la promesse open source d'une entreprise peut être ajustée à tout moment selon « l'anxiété commerciale », qui ose construire son cœur de métier sur ses fondations ? Aujourd'hui, on change le nom d'une licence, demain, va-t-on facturer au Token rétroactivement ? Cette peur de l'incertitude future est en train de se retourner rapidement contre la marque technologique que MiniMax a laborieusement construite.

L'ancien benchmark open source le plus radical et pur est devenu un cas typique de « définition confuse » dans la bouche de la communauté mondiale. Cette fracture de confiance ne se répare clairement pas avec quelques réponses des relations publiques.

L'ère « post-open source » de l'IA, les règles de survie des développeurs

Ce n'est pas seulement la modification de la licence de M2.7 de MiniMax, auparavant le départ de Lin Junyang d'Alibaba avait également provoqué des secousses dans l'industrie de l'open source IA. Alors que de plus en plus d'entreprises de grands modèles se dirigent vers le marché des capitaux, beaucoup craignent que l'ère du open source à grande échelle « alimenté par l'amour » ne se termine accélérément.

À l'avenir, l'industrie des grands modèles pourrait évoluer vers deux écosystèmes :一种是真正的“公共品”,如Llama、Qwen,它们背后有大财团撑腰,用开源换取底层标准的垄断;另一种则是像M2.7这样的“有条件馈赠”,它们更像是“商业样板房”,你可以看,可以试住,但要拎包入住(商用),请出门转弯交服务费。L'un est de véritables « biens publics », comme Llama, Qwen, soutenus par de grands conglomérats, utilisant l'open source pour échanger contre un monopole sur les standards de base ; l'autre est comme le « don conditionnel » de M2.7, qui ressemble plus à des « appartements témoins commerciaux », vous pouvez regarder, essayer d'habiter, mais pour emménager avec vos affaires (usage commercial), veuillez sortir et payer des frais de service.

En fait,dans le langage des grandes entreprises, la survie est en soi une morale. Mais si vous choisissez le pragmatisme, abandonnez les drapeaux idéalistes hautains ; si vous choisissez la licence commerciale, cessez de profiter de l'aura deMIT.

Cet événement montre à tous les praticiens de l'IAtrois règles de survie pour « l'ère post-open source » :

Premièrement, tout ce qui est« gratuit »a une durée de validité. Lors du choix d'une architecture, la première étape n'est pas de tester les paramètres, mais de faire vérifier la licence par les services juridiques. Surtout pour ceux qui promeuvent des projets internes dans les grandes entreprises, chaque mot de la licence peut devenir une tache sur votre bilan six mois plus tard.

Deuxièmement,« Poids Ouverts (OpenWeights) »n'est pas égal à« Open Source (OpenSource) ». Le récit futur de l'industrie tournera davantage autour du premier. Nous devons nous habituer à ces « cadeaux verrouillés » et réévaluer leur valeur dans la logique commerciale.

Troisièmement, la confiance elle-même est un actif. Les fabricants sont anxieux quant aux revenus, les développeurs quant aux revirements. Cette anxiété bidirectionnelle est précisément la douleur de l'expulsion de la bulle actuelle de l'industrie de l'IA.

Au moment de la publication, Yan Junjie lui-même n'a pas répondu publiquement. Peut-être que dans sa logique de calcul, par rapport à une réputation communautaire vague, obtenir de vrais contrats de licence commerciaux est le billet d'entrée de MiniMax pour la croissance.