前两个月发生了一个大事儿,相信关注圈子的老朋友们都知道图片:

那就是dydx “跳槽“了,V4版本要离开Starkware或者说ETH生态,然后跑去Cosmos那边自己做一条链!

要知道dydx算是链上衍生品当前绝对的“头牌”,更是Starkware上的王牌项目,这一走,对于Starkware,包括整个以太坊L2的生态,都算是一记“小暴击”。

那么问题来了,人家dydx肯定不傻,必定是看上了Cosmos什么利益,才愿意搬家的~

那是看上了什么呢?

01

性能 VS 安全

很多人对于dydx跳槽的第一反应是,dydx的安全性会降低。

这种说法当然没毛病,毕竟在Starkware上,安全性算是基本等价ETH,去Cosmos上面自己建一个新链,安全性肯定是没法跟ETH相比,尤其是刚启动那会~

然而正所谓有失必有得,安全上的部分妥协,换来的是性能上的飞跃。

还记得Axie是怎么起飞的么?

核心就在于Ronin侧链,侧链一经推出之后,TPS相对原先大幅飙升,交易价格则是大幅下降,导致的结果便是用户量的指数级增长。

的确,安全很重要,但想要要成为一个“杀手级应用”,你可能首要关注的更多的是性能,或者更准确来说,是“用户体验”,这里包含系统性能,交易价格,体验丝滑度……

性能来说,除了像是POW,POS这些共识机制的优势,Cosmos上面还可以跳出EVM架构在性能上天生的短板,这是目前在ETH上面无论怎么折腾都绕不开的一个“性能瓶颈”。

价格更不用说,Cosmos整个生态的交易费用相对ETH那边都便宜多了,当然ETH在Merge之后,可以通过EIP4488与Danksharding等大幅降低L2的费用,但这些东西最早都是明年才能看到的东西了,当下来说,L2相对于Cosmos L1,依旧是贵。

而丝滑程度,除了性能和价格,钱包的设计也是个重要因素,有了自己的链,就可以自定义钱包的各项功能,不必非要使用像是Metamask这种通用型钱包,即便是通用型,Cosmos的Keplr在业界也是出了名的“体验好”。

所以,不管从哪个角度看,去Cosmos做一个Appchain,在用户体验这个事儿上,注定比作为一个任意一个L1上的Dapp要好得多。

02

多链 VS 跨链

V神曾经说过,未来看好多链,但不看好跨链。

怎么理解呢?

比如在ETH那边,头部应用像是Uniswap,AAVE之类的,要在每个链上都部署一次,以太坊上来一遍,大的Alt L1上来一遍,L2那边Arbitrum上来一遍,Op上来一遍,未来Zk-sync或是Starkware上了肯定还得再来一遍…

而在Cosmos这边,你看像是Osmosis这个最大的Dex,只需要部署一边即可,其他链上的资产,都可以通过IBC协议直接连接Osmosis,甚至通过Interchain Account互相调用。

近几个月像是Wormhole,Ronin桥,Hamony桥,Nomad等一系列动辄上亿美金的被黑案,也多少佐证了V神不看好的“跨链”愿景,这也忒不安全了!

当然,如果没有Alt L1的话,单纯看ETH几个L2,因为共享同一个结算层的原因,L2 - L2的安全性要比L2 - Alt L1的安全性好很多,所以勉强可以算半个“多链”形态。

真正的多链还是Cosmos 生态里面全部使用IBC通信的这种同构链形态。

不过IBC也同样是个双刃剑,至少就目前而言,它只支持Cosmos SDK做出来的同构链互联,想要连接ETH或是其他Alt L1就要麻烦的多,这也是为什么很多人看好ETH+L2多链生态 VS Cosmos多链生态的一个长期愿景。

想来dydx 迁移Cosmos,对于IBC多链生态的看好必然是其重要原因之一。

03

模块 VS 单体

使用Cosmos构建L1的另一个好处是,灵活性被大大增强了。

这里的灵活性有两层含义:

一是Cosmos SDK自身的灵活性,当你构建一条链的时候,你的共识引擎并不会去绑定Tindermint(能够在不同的机器上安全一致的复制应用的软件),也不会强制绑定IBC Protocol (Inter-Blockchain Communication Protocol 是Cosmos 推出的通用跨链信息传输协议) ,换句话说,许多参数是可以自己选的。

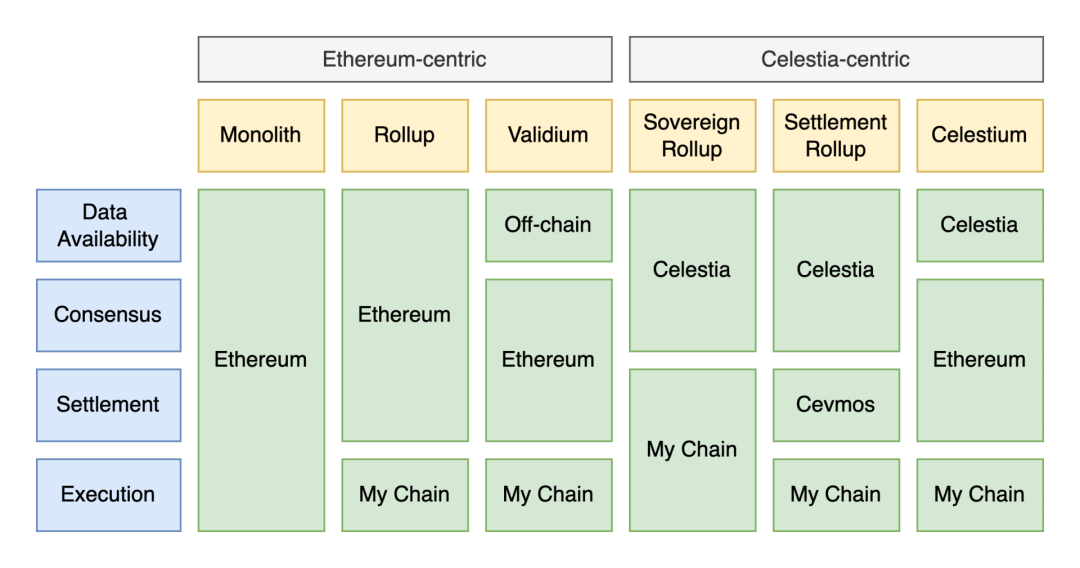

第二个就是模块化的选择了,在Celestia提出了模块化区块链这个概念后,执行,数据有效性,结算的三层结构已然深入人心,现在最新的模块化分层方式又把共识单独抽了出来,弄成了4层结构。

以太坊那边,如果不想成为一个Dapp,最佳选择只能是选择做一条Rollup链,但Rollup对于团队的技术要求太高了,所以到现在为止,可以看到基本上几个Rollup,无论是ZK还是OP,基本都是顶级团队在做,且多是通用合约平台型Rollup,而非真正的Appchain(除了dydx与IMX)。

而在Cosmos这边,除了自己用SDK灵活搭建一条传统L1,三层全都自己来之外,你还可以选择只做其中的一层或是两层,比如把DA扔给Celestia,结算扔给Cevmos,自己只做执行,抑或是自己做执行+结算,只把DA外包……总之你可以玩出各种花样组合来。

还有一个正在开发中的项目Dymention,在做 Rollup开发工具包 (RDK),到时候在Cosmos上启动一条Rollup链,可能会比ETH那边简单的多,Rollup as Service的既视感。

04

主权 VS 神圣

而从上面的话题,还可以引出最后一个区别,即同为Rollup,在ETH那边叫做智能合约Rollup(未来有一天可以选择升级到神圣Rollup - Enshrined Rollup),Cosmos这边则是主打主权Rollup,比如之前的L1 Celo(一个layer 1区块链),就计划选择放弃自己独立L1的身份,来到Cosmos这边做了一条主权Rollup。

区别在哪?

两个Rollup都还是一个处于讨论和建设阶段的东西,属于Rollup终局的频谱两端,我们这里简单的把当前的智能合约Rollup(OP,Arb,Zk-sync)等近似理解为神圣Rollup的前身,毕竟他们对于以太坊都是有着强依赖的。

Cosmos这边主权Rollup的特点是什么呢?

从技术上来讲,是共识层与安全交给DA(数据可用性层),比如Celstia,自己做执行与结算。

抽象一点来讲,主权Rollup是指在不失去安全性的情况下,在任何时候随意分叉的权利,即把社区共识作为Layer 0 - 最底层。

可能你听着还是很晕,再白话一点就是,如果哪天Arb或是OP这种Rollup出了什么事儿,或是社区产生了重大分歧,想分叉,那不是个容易的事儿,因为他们的核心合约是部署在ETH L1上的,想分叉就得通过复杂的治理,中心化团队的部署,甚至ETH的EIP提案等才能实现。

而主权Rollup这边,即便是少数人想要分叉,也可以有无许可分叉的权利,因为完整的数据都在DA那里。

至于你说这种权利有什么用?现在还很难说,都是走一步看一步,说不定哪天区块链发展到某个阶段,大家就意识到了这种“安全无许可分叉”权利的重要性呢?主权不一定会胜出神圣,但至少,他给了你多一个选项。

05

小结

综上所述,在Cosmos上搭建一条链,相对于ETH或是其他L1可以获得的是优势是,性能,多链,模块化,主权四点。

相信作为一个“未来的区块链杀手级应用”,这四点会是非常吸引人的,至少,四点加起来的权重,应该是高过安全这一个点的,不是么?再者,还有Interchain Security这种Cosmos Hub的共享安全作为弥补。我们有理由相信,Cosmos生态上,早晚一定会诞生“杀手级”应用的。