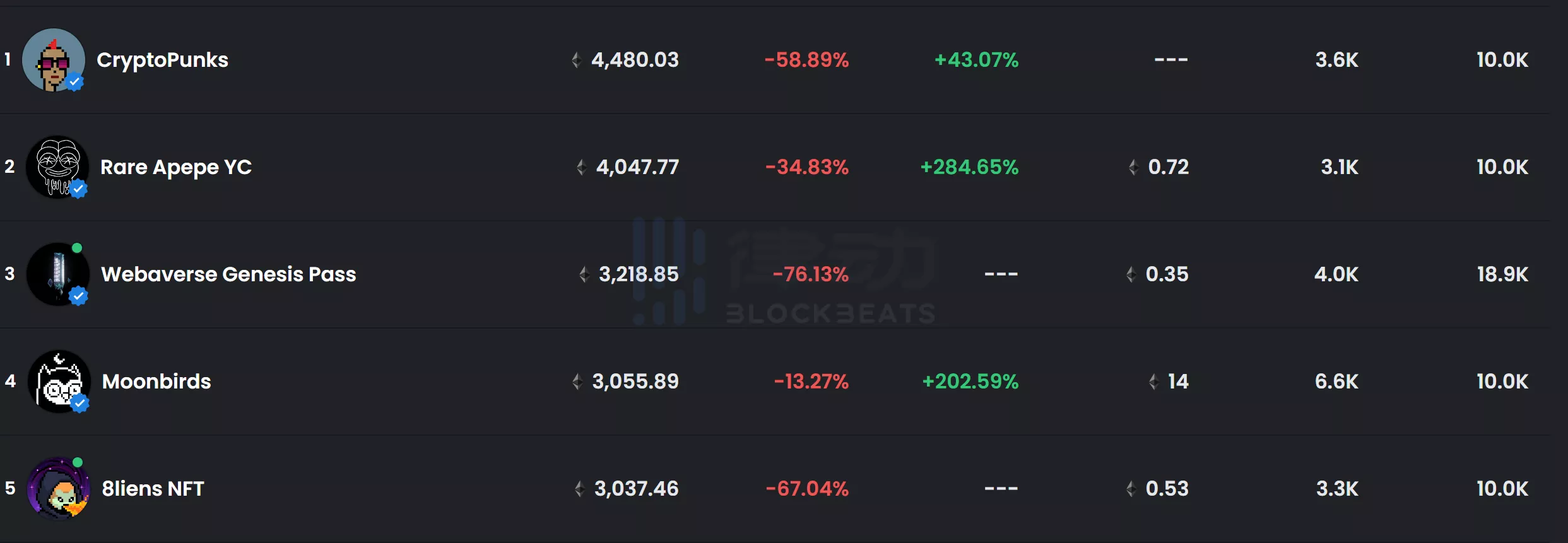

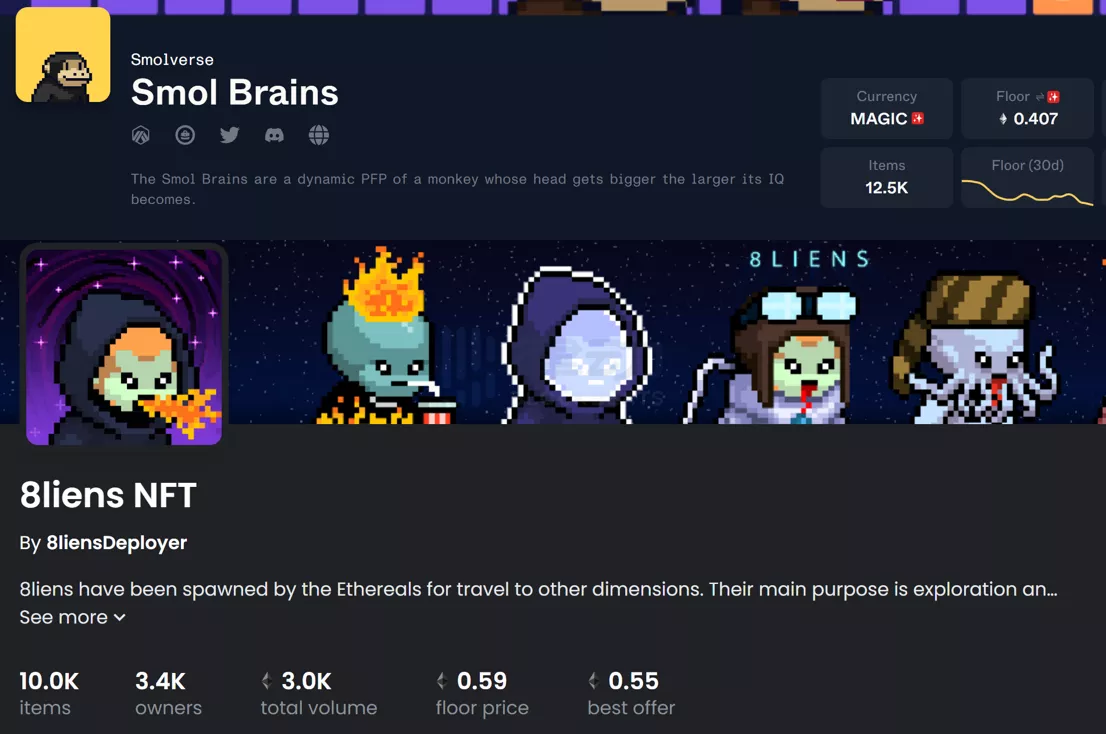

经过接近 7 个月的等待,10000 个 8liens 终于全体「降落」在了以太坊主网。仅仅 3 天多的时间,8liens 的成交量已突破 3000 ETH,成功刮起了「外星人风暴」。

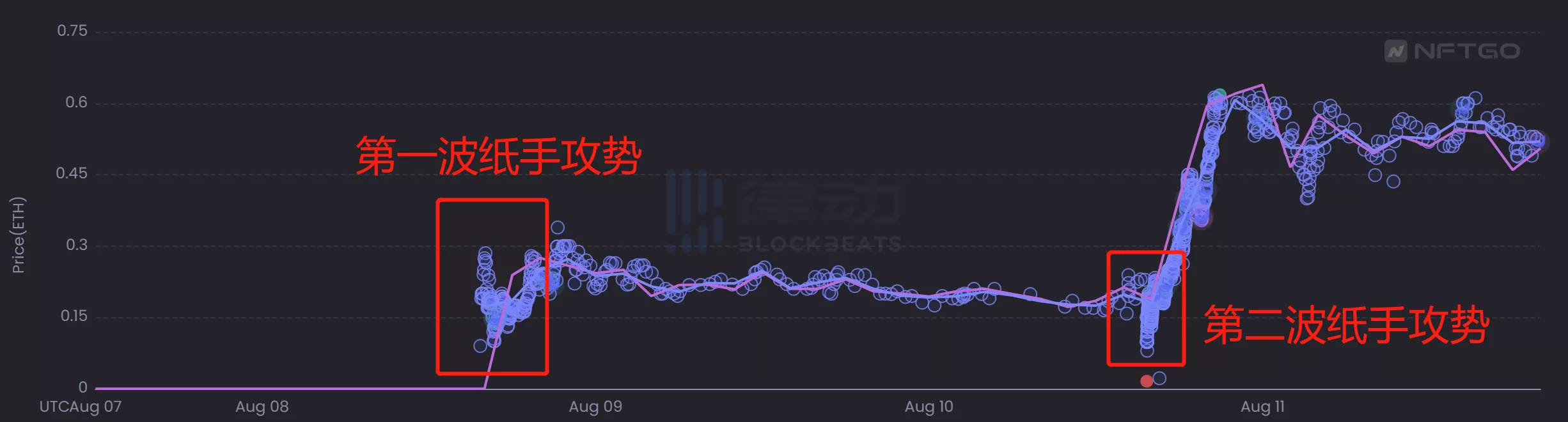

这场「外星人风暴」经受住了考验且仍未停息。白名单铸造刚开始时,「纸手」们发动了第一次进攻,地板价曾被砸至 0.1 ETH,但很快就回到了 0.2 ETH 上方。公售结束后,「纸手」们再度袭来且更加猛烈,甚至有低于 0.1 ETH 的成交记录。虽然砸得更猛,但修复得居然也更快,只用了大约半个小时,地板价就完成了修复。

目前,8liens 的地板价维持在 0.5 ETH 上方,这样的成功让不少人感到意外——的确,我们很久没有看见这样 Old School 且涨势汹汹的项目了。

玩转 Old School,还得靠背景

有 Token 吗?有游戏吗?有元宇宙吗?8liens 的回答是没有,没有,还是没有。

那有个啥?有 Free Mint,有零版税,有 CC0,没了。8liens 团队对项目的定位,就是「NFT 艺术」

团队还提到,8liens 的灵感来自 CryptoPunks,他们也用实际行动 Respect 了老 OG——团队唯一的收入来源是自留总量 10% 的 8liens,另外还留下了 10% 的总量用于项目发展。此外,团队还计划像 CryptoPunks 那样拥有一个自己的交易市场。

把项目定位弄成如此Old School的「NFT 艺术」,注定了打法只能很硬核——左手「艺术质量」,右手「团队背景」,真的很难再找到第三板斧子了。「艺术质量」比较见仁见智,且 8liens 尚未开图,暂时也无从谈起。但「团队背景」上,8liens 够硬。

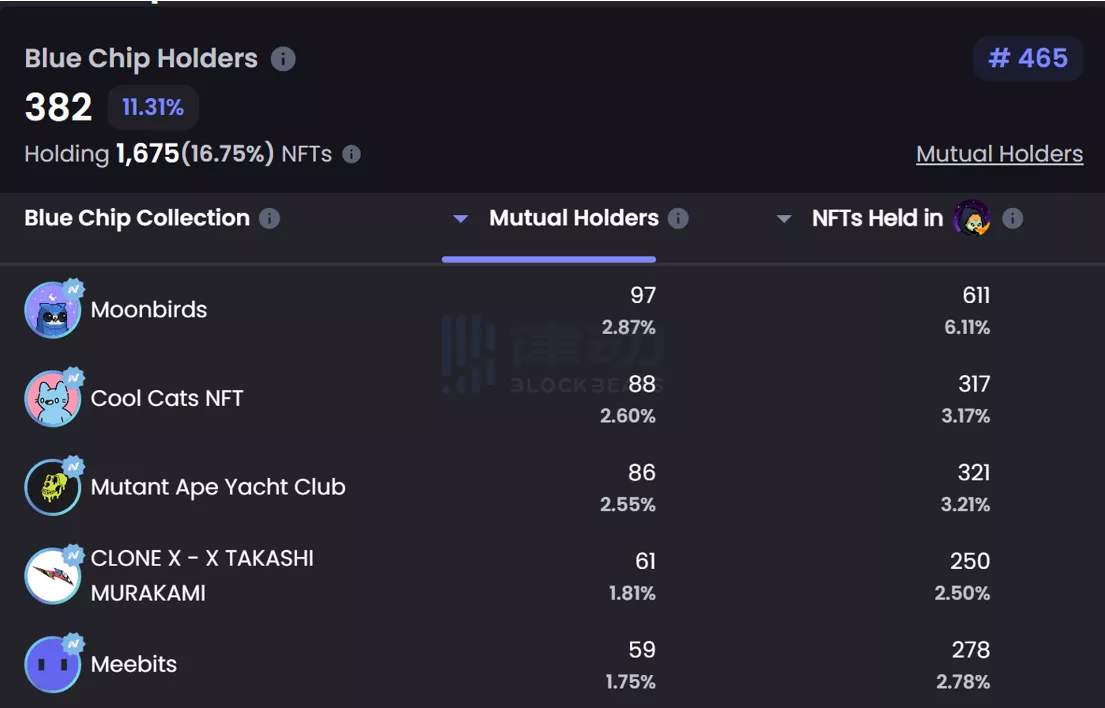

8liens 团队的两名顾问 Bharat Krymo 与 NooNe0x.eth 均为著名 NFT 收藏家 6529 的 6529 Capital 的成员,三位创始人 punkvandelay、Debussy.eth 与 Scalynelson 也都是 CryptoPunks 的早期收藏者。CryptoPunks OG 们人脉的威力,从 8liens 的蓝筹率上可见一斑。

不仅如此,目前持仓前三的大户 darren.eth、0x4c0dbe2bfa35c379788d0d5b1d7f2e749945509f 与 0x84e01061fa6b69c1629e3578d988eb20cb73a677(分别持有 109 个、99 个与 68 个)更是连一个 8liens 都没有摆上货架,真的很「钻手」。值得一提的是,Steve Aoki 也买入了 10 个 8liens。

艺术家方面,8liens 的主艺术家 Unstable Kido 来自韩国,2021 年初开始创作 NFT 艺术,其作品在 Foundation 和 OpenSea 上的总成交量超过 250 ETH。此外,有 16 个 1/1 8liens 分别由 16 个不同的艺术家创作,已经揭晓的有 CrypToadz 创始人 gremplin、Bryan Brinkman、Alpha Centauri Kid 与 Hackatao,可谓群星汇聚。

没有如此深厚的背景,几乎不可能把一个 Old School 风格的项目抬到这样的高度。阅读到这里,应该都比较枯燥——无非又是一个「注意力经济」的典型罢了。但有趣的是,8liens 之前的计划是发行在 Arbitrum 上,一直到 7 月底才正式宣布将「外星人」带到以太坊主网。这就牵扯到了 8liens 与 Arbitrum 上著名的 Loot 衍生项目 TreasureDAO 的恩怨情仇。

从 Smoliens 到 8liens,从 Arbitrum 到主网

在文章的开头,提到了「接近 7 个月的等待」,就让我们把时针拨回年初吧。

彼时,Arbitrum 上的王牌 NFT 项目,也就是 TreasureDAO 的 Smol Brains,最高单价超过了 10000 美元,无论是价格还是人气都正处巅峰。Smol Brains 的火爆使一系列以 Smol 作为名称开头的衍生项目如雨后春笋般冒出,这些 Smol 开头的衍生项目借助 Smol Brains 的高人气,很快都度过了难熬的冷启动阶段,快速聚起了流量,8liens 正是其中之一。当时的 8liens,叫 Smoliens。

到了 2 月底,Smol Brains 与 8liens 的「蜜月期」结束了,问题的核心在于二者的发展思路发生了冲突。8liens 想要做的是一个 CryptoPunks 般的项目,零版税且拥有自己的交易市场,这与 TreasureDAO 的发展背道而驰——TreasureDAO 有自己的 NFT 交易市场 Trove,他们扶持衍生项目,让项目进驻 Trove,收取版税进行分配,支撑自身与各衍生项目的发展,版税对 TreasureDAO 来说至关重要。屋漏偏逢连夜雨,Trove 的再次延期上线,也使 8liens 不愿继续等待。

TreasureDAO 觉得受到了背叛,认为 8liens 根本不想参与 TreasureDAO 的建设,双方在一场 AMA 中爆发了激烈的争吵,8liens 不认为自己是 Smol 衍生项目,甚至说出了「我们根本不在乎你们的 Token($Magic)」这样的重话。

此后,双方彻底分道扬镳,Smoliens 改名为了如今的名字——8liens。再接着,市场风云变幻,进入了熊市。TreasureDAO 在 6 月终于上线了 Trove,但表现不尽如人意,至今市场总成交量在 160 ETH 左右。NFT 价格不复年初的辉煌,Token 更是从最高点的 6 美元跌到了如今 1 美元以下。8liens 则是陷入了长时间的沉寂,除了在 Twitter 放放预览图,几乎没有新闻。

一直到 7 月底,8liens 团队终于在 Discord 透露,他们认为 Arbitrum「还不够成熟」,决定将项目转向主网发行。如今,8liens 的地板价已经超过了 Smol Brains。虽然发展思路上的差异导致的分开是必然,但人总愿意去想「假如」——如果在另一个平行时空里,Smoliens 留在了 TreasureDAO 生态内,上架了 Trove 市场,那么二者会共创辉煌吗?

「想假如,是最空虚的痛」... 还是各自安好,各自前行吧。

结语

在 8liens 的社区中,我发现了一些与这个项目的调性一样,很 Old School 的持有者——他们单纯地喜欢这个像素风的「外星人」,通过写故事等方式早早拿到了白名单,在铸造后笑看价格起起落落,岿然不动。

习惯了冲,习惯了「纸」,最初收藏一个喜欢的小图片当头像的那份喜悦和感动还在吗?不管「外星人」 的故事还能有多长,惟愿它们能够多带回这样一点「痴」,这样一点「傻」...