Япония сделала очередной шаг к реформированию налогообложения криптовалют, отказавшись от многоуровневой системы, максимальная ставка в которой достигала 55%.

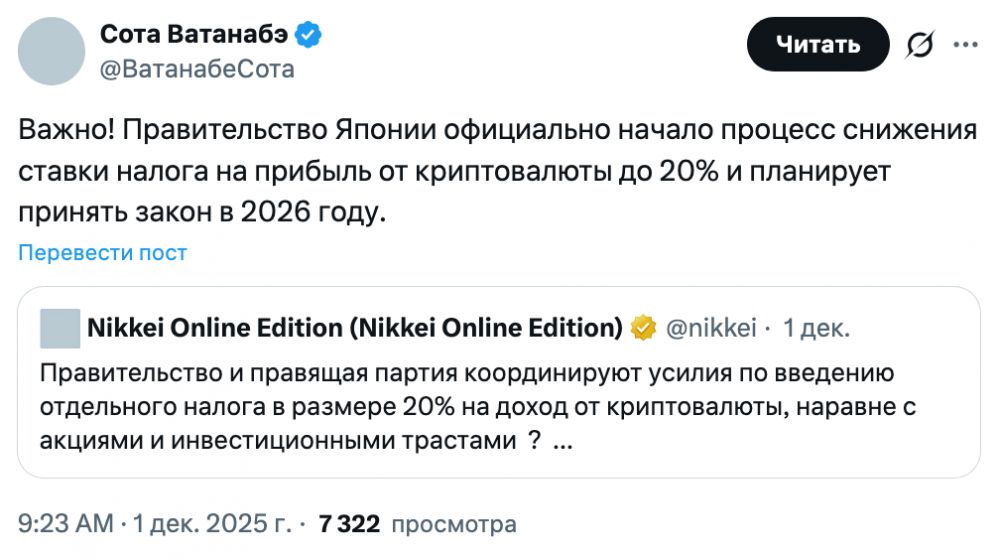

По имеющимся данным, правительство Японии поддерживает план по существенному снижению максимальной ставки налога на прибыль от операций с криптовалютами. Предлагается ввести единую ставку в размере 20% для всех случаев.

Финансовое агентство Японии (FSA) впервые представило предложения по изменению налогового режима в середине ноября. В планах — внести соответствующий законопроект в начале 2026 года. Сейчас правительство и правящая коалиция, контролирующая парламент страны (Национальное собрание), поддерживают эту инициативу.

Как сообщает японское издание Nikkei Asia, новые правила призваны привести налогообложение криптовалют в соответствие с правилами для других финансовых инструментов — например, акций и инвестиционных фондов.

Согласно действующим законам, налоги с операций с криптовалютами включаются в состав подоходного налога для физических лиц и предприятий и относятся к категории «прочих доходов». Ставка варьируется от 5% (для низких доходов) до 45% (для высоких), а для лиц с высоким доходом может дополнительно применяться налог в размере 10% на проживание.

При этом такие активы, как акции и инвестиционные трасты, облагаются отдельно — по единой ставке в 20% от прибыли, независимо от ее размера.

Изменения в налоговом режиме могут оказать положительное влияние на внутренний рынок криптовалют. Ранее высокие ставки, вероятно, отпугивали потенциальных инвесторов.

Источник: Sota Watanabe.

Согласно отчету Nikkei, предлагаемые изменения в налогообложении криптовалют будут включены в «систему защиты инвесторов» — соответствующий законопроект FSA намерен внести на рассмотрение в ходе очередной сессии Национального собрания в 2026 году. Документ также предусматривает усиление надзора за операциями с криптовалютами, включая запрет на использование непубличной информации и более строгие требования к раскрытию информации об инвестициях.

Япония готова изменить налогообложение криптовалют после долгой борьбы

Японская ассоциация блокчейна (JBA) — крупнейшая негосударственная лоббистская группа, занимающаяся вопросами криптовалют, — добивалась этих изменений почти три года.

В июле 2023 года JBA опубликовала на своем сайте письмо правительству, в котором изложила ключевые запросы по налоговой реформе для поддержки отрасли. В письме содержался призыв установить ставку налога в 20%, сопоставимую с другими инвестиционными инструментами.

«В данном письме мы просим пересмотреть налогообложение криптоактивов, которое является главным препятствием для компаний, работающих в сфере Web3 в Японии, а также сдерживающим фактором для широкого владения и использования криптоактивов населением», — говорится в письме.

Хотя неизвестно, оказала ли JBA непосредственное влияние на позицию FSA, финансовое ведомство начало склоняться к идее реформы уже в сентябре 2024 года.