Криптовалютное сообщество все чаще обсуждает концепцию необанков в среде Web3. Инвесторы уделяют повышенное внимание проектам, предлагающим реальные сценарии использования технологий. Этот сектор начинает привлекать значительный капитал.

Альткоины с низкой рыночной капитализацией в нише необанков могут быть недооценены. Такая ситуация создает новые возможности для участников рынка.

Фундаментальный потенциал нового банковского сектора

Web3-необанк — это полностью цифровая финансовая структура, работающая на блокчейне. Она не требует физических отделений. Такие платформы интегрируют функции децентрализованных финансов (DeFi), включая самостоятельное хранение активов, доходные счета и криптокарты Visa/MasterCard.

В отличие от традиционных финтех-сервисов, Web3-аналоги делают ставку на прозрачность, устранение посредников и кроссчейн-взаимодействие.

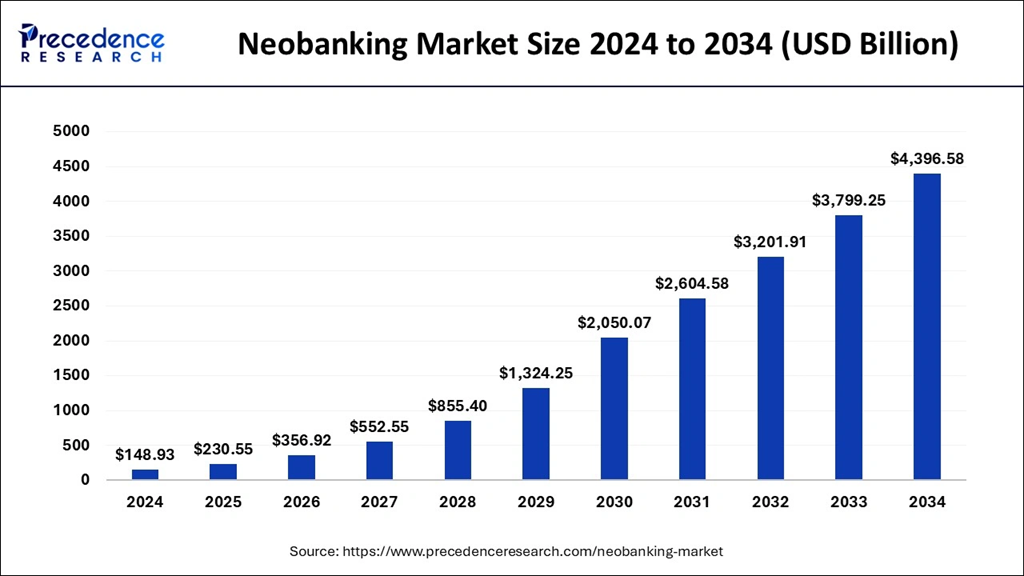

Согласно отчету Precedence Research, объем мирового рынка необанкинга в 2024 году достиг 148,93 млрд $. Прогнозируется, что к 2034 году этот показатель вырастет до 4396,58 млрд $ при среднегодовом темпе роста (CAGR) 40,29%.

Этот масштабный рост способен позитивно повлиять на профильные блокчейн-проекты. Первой причиной является расширение сценариев использования стейблкоинов. Вторая причина заключается в смене настроений инвесторов. Участники рынка все больше ориентируются на утилитарную ценность, а не на спекулятивные оценки.

«Если стейблкоины станут основой для ончейн-необанков, текущая инфраструктура идентификации Web2 не сможет справиться с нагрузкой», — прогнозирует инвестор Майк С.

Данные CoinGecko показывают, что текущая капитализация категории необанков составляет 4,19 млрд $. Сектор включает 13 крупных проектов. Лидирует Mantle с капитализацией 3,31 млрд $, за ним следует Ether.fi с показателем 412 млн $.

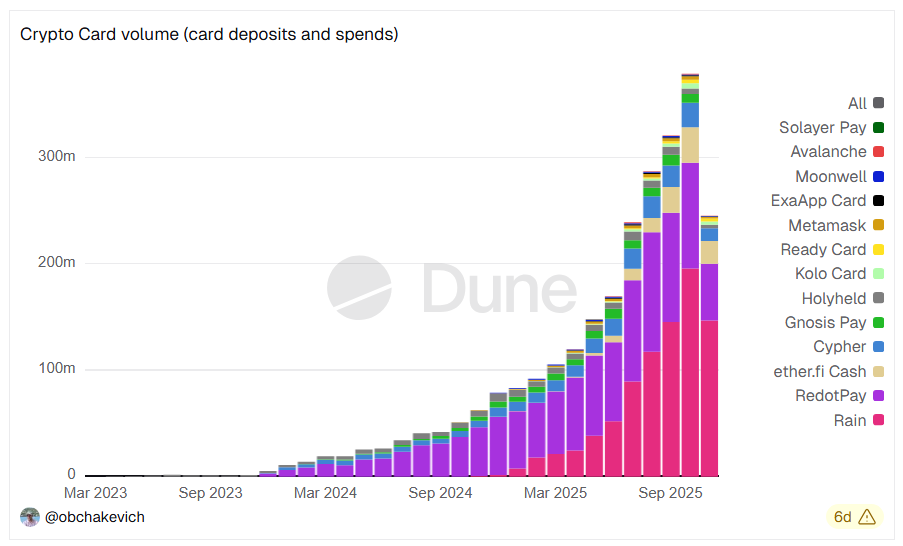

Кроме того, статистика Dune Analytics свидетельствует о рекорде объема транзакций по физическим картам от Web3-проектов. В прошлом месяце он превысил 379 млн $.

Хотя объем операций остается небольшим, аналитики видят в этом огромный потенциал роста. Связь между Web3-проектами и традиционными платежными системами становится все прочнее.

Участники рынка полагают, что сектор ждет подъем благодаря внедрению ИИ-агентов и технологий приватности. Некоторые эксперты прогнозируют, что необанки станут одним из ключевых нарративов, определяющих тренды индустрии в 2026 году.

Возможности активов с низкой капитализацией

Несмотря на оптимистичные прогнозы, топ-3 проекта сектора по версии CoinGecko — Mantle (MNT), ether.fi (ETHFI) и Plasma (XPL) — в ноябре демонстрировали затяжное снижение котировок.

Однако ряд альткоинов с капитализацией менее 100 млн $ привлекли свежий капитал и показали сильные результаты.

1. Avici (AVICI)

Avici — проект банковского обслуживания с самостоятельным хранением активов на базе Solana. Платформа фокусируется на дебетовых картах и ончейн-обменах. За последние два месяца капитализация актива выросла в десять раз, достигнув 77 млн $, а цена превысила 6 $.

Ресурс Stalkchain сообщил о резком увеличении покупок AVICI в последние дни. Один из кошельков активно аккумулировал токены на сумму около 35 000 $со скоростью 266$ в минуту.

Команда проекта объявила, что количество транзакций по картам Avici в ноябре достигло 100 000. Представители сервиса отмечают, что использование их карт становится частью повседневной рутины пользователей. Некоторые инвесторы ожидают роста стоимости актива до диапазона 50–100 $.

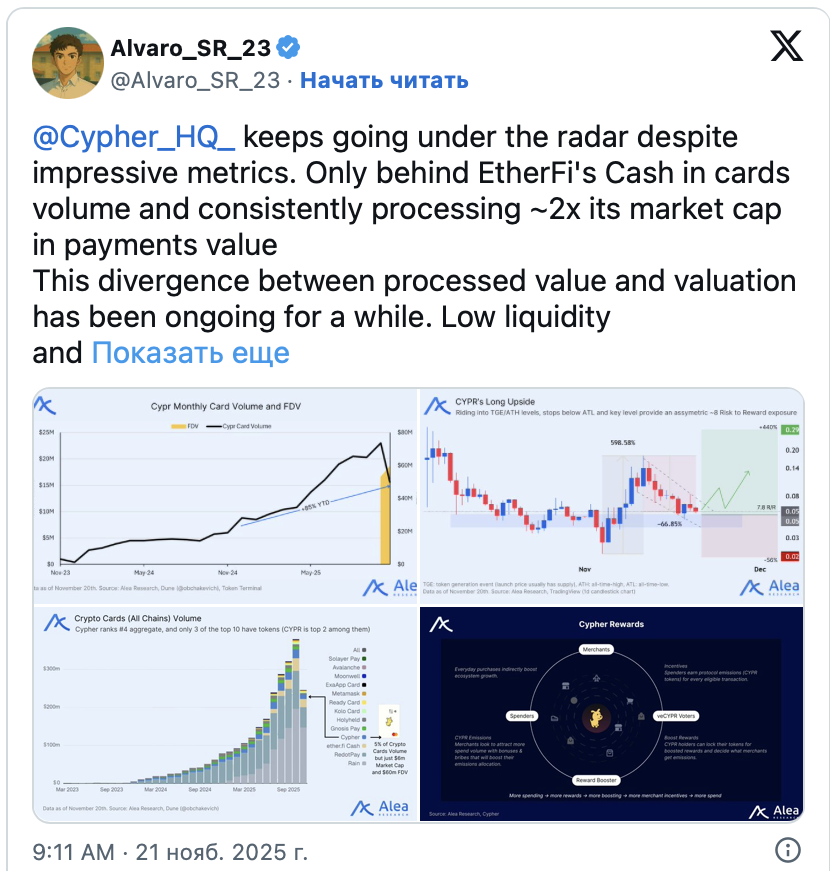

2. Cypher (CYPR)

Cypher — протокол, построенный на блокчейне Base. Пользователи могут получать токены CYPR в качестве вознаграждения за транзакции по картам.

Цель проекта — создание открытой экономической модели. Она должна стимулировать рост брендов, поставщиков услуг, онлайн-инфлюенсеров, ИИ-агентов и держателей карт.

Текущая рыночная капитализация проекта составляет менее 10 млн $. Аналитики считают актив недооцененным.

Alea Research выделила несколько причин для такой оценки. Cypher обрабатывает платежи на сумму, примерно вдвое превышающую его капитализацию. Проект также занимает второе место после Ether.fi по объему карточных транзакций. Значительному росту цены препятствуют низкая ликвидность и ограниченное количество листингов на крупных централизованных биржах (CEX).

3. Machines-cash (MACHINES)

Machines-cash — новая платежная платформа на базе сети Base, ориентированная на конфиденциальность. Рыночная капитализация актива на данный момент не превышает 5 млн $.

Аналитики полагают, что проект может привлечь капитал, сопоставимый с притоком в AVICI. Это способно привести к десятикратному росту. В пользу этого говорит несколько факторов. В команду разработчиков входят специалисты с опытом работы в MetaMask, Trust Wallet, DARPA, Flipside Crypto, Paxful и Polygon. В проекте также участвует советник из AVICI.

Machines-cash позволяет совершать анонимные и безопасные платежи картами Visa. Пользователи могут проводить транзакции через аккаунты-псевдонимы. Это скрывает адреса кошельков, историю операций и личные данные. Такая функция особенно актуальна на фоне растущего спроса на приватность.

Рыночные настроения остаются сдержанными, что существенно влияет на потенциал малых проектов. По мере появления новых Web3-необанков выбор качественных активов становится сложнее.

Джей Ю, исследователь из Pantera Capital, считает, что победителей на этом развивающемся рынке определят показатели удержания клиентов, объем транзакций и количество активных пользователей.

The post Сектор Web3-необанков набирает обороты. Перспективы малых токенов appeared first on BeInCrypto.