Массовое погашение стейблкоинов может вынудить Европейский центральный банк (ЕЦБ) скорректировать свою денежно-кредитную политику. Об этом предупреждает высокопоставленный чиновник.

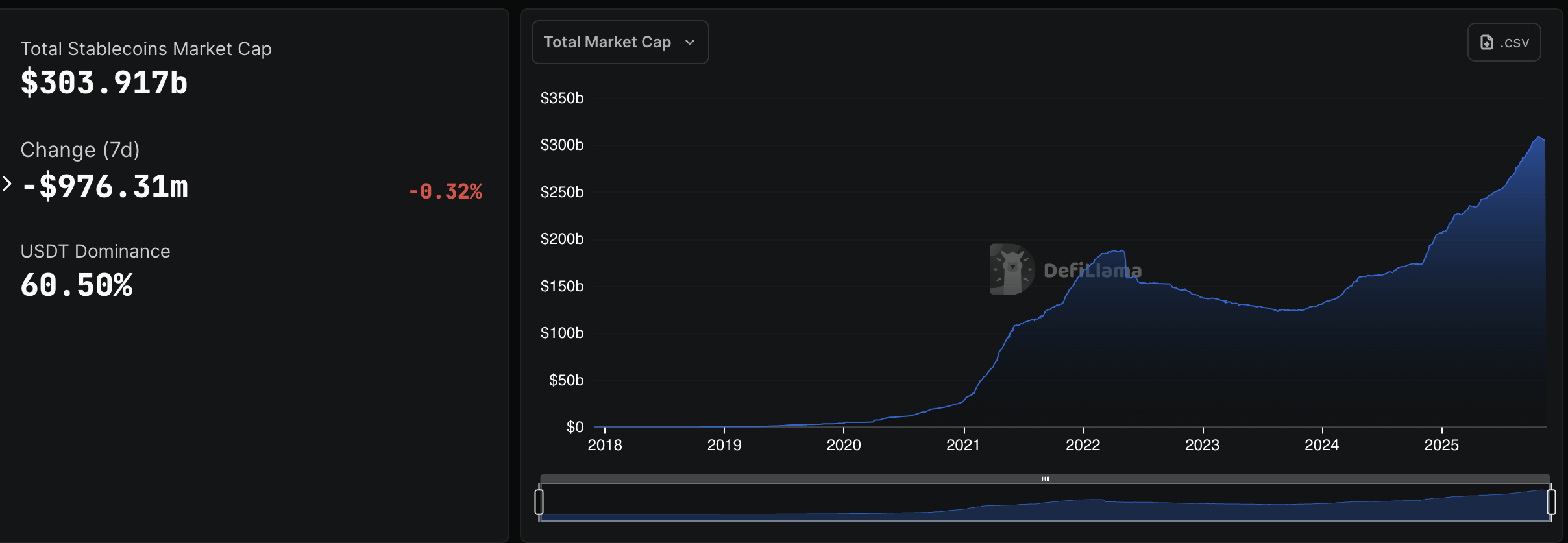

Обеспокоенность вызвана рисками, которые несут стейблкоины. Их сектор показал сильный рост, а капитализация в 2025 году превысила $300 млрд.

ЕЦБ оценивает угрозу стейблкоинов

Олаф Слейпен, президент Нидерландского банка и член Управляющего совета ЕЦБ, предупредил о серьезных последствиях быстрой экспансии стейблкоинов для экономики Европы. Говоря об ускорении роста долларовых стейблкоинов, он отметил, что если их принятие продолжится текущими темпами, они могут достичь системно значимого уровня.

Кроме того, он подчеркнул, что волна масштабных погашений (по сути, «набег» на стейблкоины) способна вызвать турбулентность, которая выйдет далеко за пределы криптосектора.

«Если стейблкоины окажутся не такими уж стабильными, может возникнуть ситуация, когда базовые активы придется быстро продавать», – заявил Слейпен в интервью Financial Times.

По его словам, в таком сценарии ЕЦБ, возможно, будет вынужден пересмотреть свою денежно-кредитную политику. Слейпен считает, что центральный банк могут подтолкнуть к изменению процентных ставок.

Тем не менее, пока неясно, будет ли это означать ужесточение или ослабление политики. Он подчеркнул, что власти сначала будут использовать инструменты финансовой стабильности, прежде чем переходить к изменению ставок.

Гипотетически, если инвесторы массово начнут погашать стейблкоины, эмитентам придется быстро ликвидировать казначейские обязательства США. Резкие распродажи могут повысить доходность госдолга США. Это, в свою очередь, вызовет «эффект домино» на долговых рынках Европы.

Когда доходность облигаций растет, финансовые условия ужесточаются. Это может замедлить экономическую активность и повлиять на инфляцию. В этом случае ЕЦB придется корректировать ставки не по внутренним причинам, а для противодействия нестабильности из криптосектора.

Ранее Юрген Шааф, советник отдела рыночной инфраструктуры и платежей ЕЦБ, выступал с похожим предостережением. Он предупреждал, что если стейблкоины получат широкое распространение в еврозоне для платежей, сбережений или расчетов, они могут постепенно ослабить способность ЕЦБ управлять монетарными условиями.

По словам Шаафа, доминирующая роль долларовых стейблкоинов в конечном итоге укрепит финансовые и геополитические позиции Америки. Между тем, Европа столкнется с относительно более высокими затратами по займам, снижением гибкости денежно-кредитной политики и большей стратегической зависимостью.

«Связанные с этим риски очевидны, и мы не должны их преуменьшать», – добавил он.

Рост рынка и прогнозы

Предупреждения европейских чиновников звучат на фоне быстрой экспансии индустрии стейблкоинов и серьезных изменений в регулировании. По данным DefiLlama, только в этом году капитализация сектора выросла почти на 48%. Сейчас она превышает $300 млрд.

Tether (USDT) продолжает доминировать на рынке с капитализацией около $183.8 млрд. Инвестиционный след компании также значительно вырос. Tether является 17-м по величине держателем государственного долга США в мире, опережая такие страны, как Южная Корея.

Использование стейблкоинов также ускорилось. Месячные обьемы расчетов выросли с $6 млрд в феврале до $10.2 млрд в августе, то есть примерно на 70%. Особенно сильной оказалась активность в B2B-сегменте: она удвоилась до $6.4 млрд в месяц и сейчас составляет почти две трети всех платежных потоков в секторе.

Прогнозы предполагают, что экспансия далека от завершения. По оценкам Citigroup, к 2030 году мировой рынок стейблкоинов может вырасти примерно до $3.7 трлн. Министерство финансов США прогнозирует, что рынок может достичь $2 трлн уже к 2028 году.

Если эти прогнозы оправдаются, стейблкоины глубоко интегрируются в мировую финансовую систему. Это усилит как их экономическую значимость, так и связанные с ними регуляторные проблемы.

The post Рынок на $300 млрд. ЕЦБ видит риски стейблкоинов для ставок appeared first on BeInCrypto.