Инвестор Майкл Бьюрри, известный по фильму “Игра на понижение”, ликвидировал хедж-фонд Scion Asset Management. Это произошло во второй раз в его карьере. В результате он сослался на искаженные рынки и пузырь искусственного интеллекта. Таким образом, его уход усиливает нарратив о криптовалюте как о контрциклическом хедже.

Фонд базировался в Калифорнии. Он работал шесть лет. Scion прославился прибылью от кризиса субстандартных ипотек в 2008 году. Кроме того, фонд повлиял на шорт-сквиз GameStop.

Бьюрри уходит: «Пузырь ИИ» и искаженные рынки

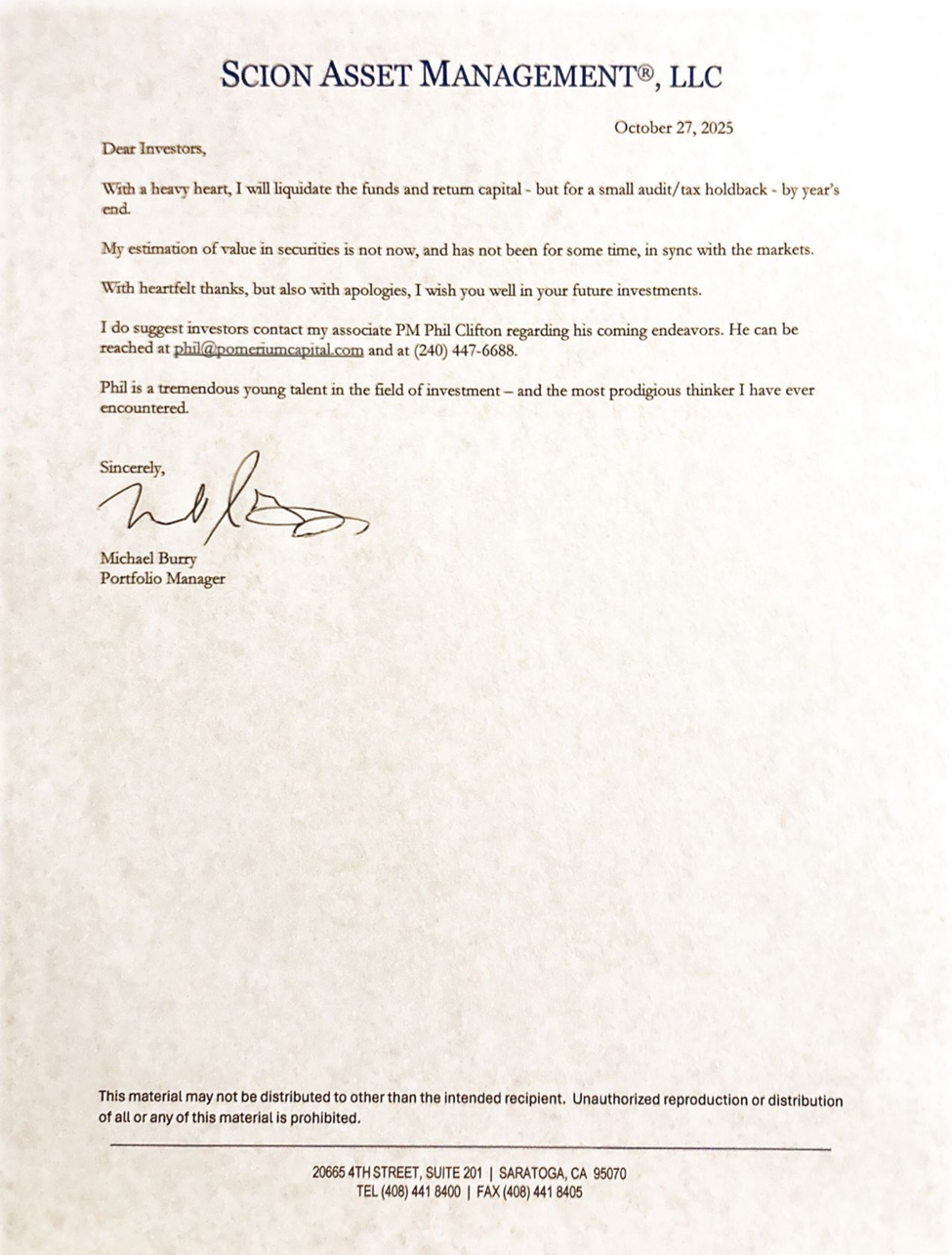

В письме инвесторам от 27 октября 2025 года Бьюрри заявил: «Моя оценка стоимости ценных бумаг не совпадает и уже давно не совпадает с рынками».

Это уже второй случай, когда Бьюрри добровольно закрывает фонд, занимая глубоко контрарианную позицию. Впервые это произошло после его прибыли от краха субстандартного кредитования. В этот раз уход связан с тем, что он называет «динамикой пузыря ИИ».

Для инвесторов, наблюдающих за растянутыми оценками акций и растущим крипто-оптимизмом, его выход может сигнализировать о поворотном моменте.

В своих недавних постах в X (Twitter) Бьюрри обвинил крупные технологические фирмы в «фальсификации графиков амортизации» для завышения доходов, связанных с ИИ. Он сравнил этот ажиотаж с всплеском пузыря доткомов конца 1990-х годов.

Understating depreciation by extending useful life of assets artificially boosts earnings -one of the more common frauds of the modern era.

— Cassandra Unchained (@michaeljburry) November 10, 2025

Massively ramping capex through purchase of Nvidia chips/servers on a 2-3 yr product cycle should not result in the extension of useful… pic.twitter.com/h0QkktMeUB

Его последний отчет 13F, поданный необычно рано, демонстрирует десятки тысяч длинных опционов пут (long-dated put options), действующих до 2026 и 2027 годов. Эти опционы представляют собой агрессивные медвежьи ставки против таких акций, как Palantir ($PLTR).

Такое раскрытие информации позиционирует Бьюрри как инвестора, ожидающего потенциальную многолетнюю коррекцию. Эта коррекция, по его мнению, будет вызвана чрезмерной ликвидностью и эйфорией инвесторов вокруг искусственного интеллекта.

Если тезис Берри окажется верным, то он будет повторять макроэкономические условия, которые предшествовали финансовому кризису 2008 года и раннему росту биткоина как альтернативного, некоррелированного актива”.

Переход к семейному офису

Ликвидация Scion переводит Бьюрри в модель семейного офиса. Это освобождает от квартальных отчетов и давления инвесторов. Аналитики видят в этом философию самоуправления, аналогичную криптовалюте.

Аналитики отмечают, что этот шаг воплощает ту же философию самодостаточности, которая лежит в основе принятия криптовалют:

- независимость от институциональных воротил;

- долгосрочная уверенность, а не краткосрочные результаты.

Почему это важно для криптоинвесторов

Ликвидация происходит на фоне консолидации биткоина в диапазоне $103 000 и роста интереса институциональных инвесторов к криптовалютным ETF. Наблюдатели рынка предполагают, что если прогноз Берри о развороте рынка акций оправдается, то капитал может перетечь в “твердые” цифровые активы, которые рассматриваются как хеджирование ликвидности.

Исторически периоды ужесточения монетарной политики с последующим стимулированием предшествовали ралли биткоина. Это видно в 2008 и 2020 годах.

Бьюрри не раскрыл позиции в криптовалюте. Однако его уход от традиционных рынков перекликается с аргументами сторонников биткоина. Они включают недоверие к завышенным оценкам, ликвидности центробанков и корпоративному левериджу.

Инвестор намекнул на новый фокус 25 ноября. Он написал: “Переходим к гораздо лучшим вещам, 25 ноября”. Это может означать альтернативные активы или частные проекты.

Когда традиционные рынки отрываются от реальности, самоуправление и твердые активы становятся контрарным выбором.

The post Инвестор Уолл-Стрит Майкл Бьюрри закрыл хедж-фонд Scion appeared first on BeInCrypto.