Резкий обвал на крипторынке 10 октября, уничтоживший более $19 млрд, поставил под сомнение один из главных инвестиционных тезисов последних лет

Золото штурмовало новые рекорды выше $4000, а биткоин рухнул вместе с другими рисковыми активами. Это расхождение возобновило дебаты о том, можно ли по-прежнему считать BTC надежным активом-убежищем.

Что такое «ставка на обесценивание»

Идея, объединявшая инвесторов в золото и биткоин, проста: на фоне роста госдолга, инфляции и геополитической напряженности фиатные валюты теряют свою ценность. В этих условиях инвесторы ищут «твердые активы» для защиты капитала. Этот тренд аналитики JPMorgan даже назвали «ставкой на обесценивание» (debasement trade).

Тест на прочность, который биткоин не прошел

События 10 октября стали для этой теории серьезной проверкой. На фоне растущей глобальной напряженности, включая обострение торговой войны между Китаем и США, инвесторы действительно бросились в защитные активы. Но их выбор был однозначным.

- Золото взлетело до рекордных высот, показав рост почти на 6% за неделю и 60% с начала года.

- Биткоин, напротив, рухнул, потеряв 8% за неделю и торгуясь на уровне $111 207 на момент написания.

«Биткоин следует за другими рисковыми активами… он не является активом-убежищем, как золото. Мир отказывается от долларового стандарта и возвращается к золотому», — заявил давний критик биткоина Питер Шифф.

Его мнение разделяют многие трейдеры, которые теперь видят биткоин более связанным с акциями технологических компаний, чем с защитой от инфляции. «„Ставка на обесценивание“ больше похожа на мем, чем на реальное движение», — отметил один из них в X.

Сторонники BTC не сдаются

Однако сторонники биткоина считают, что делать выводы по одной распродаже преждевременно.

Паоло Ардоино, CEO компании Tether, утверждает, что и золото, и биткоин остаются актуальными как долгосрочные средства сбережения.

«Биткоин и золото переживут любую другую валюту», — написал он, подчеркивая, что оба актива играют взаимодополняющие роли.

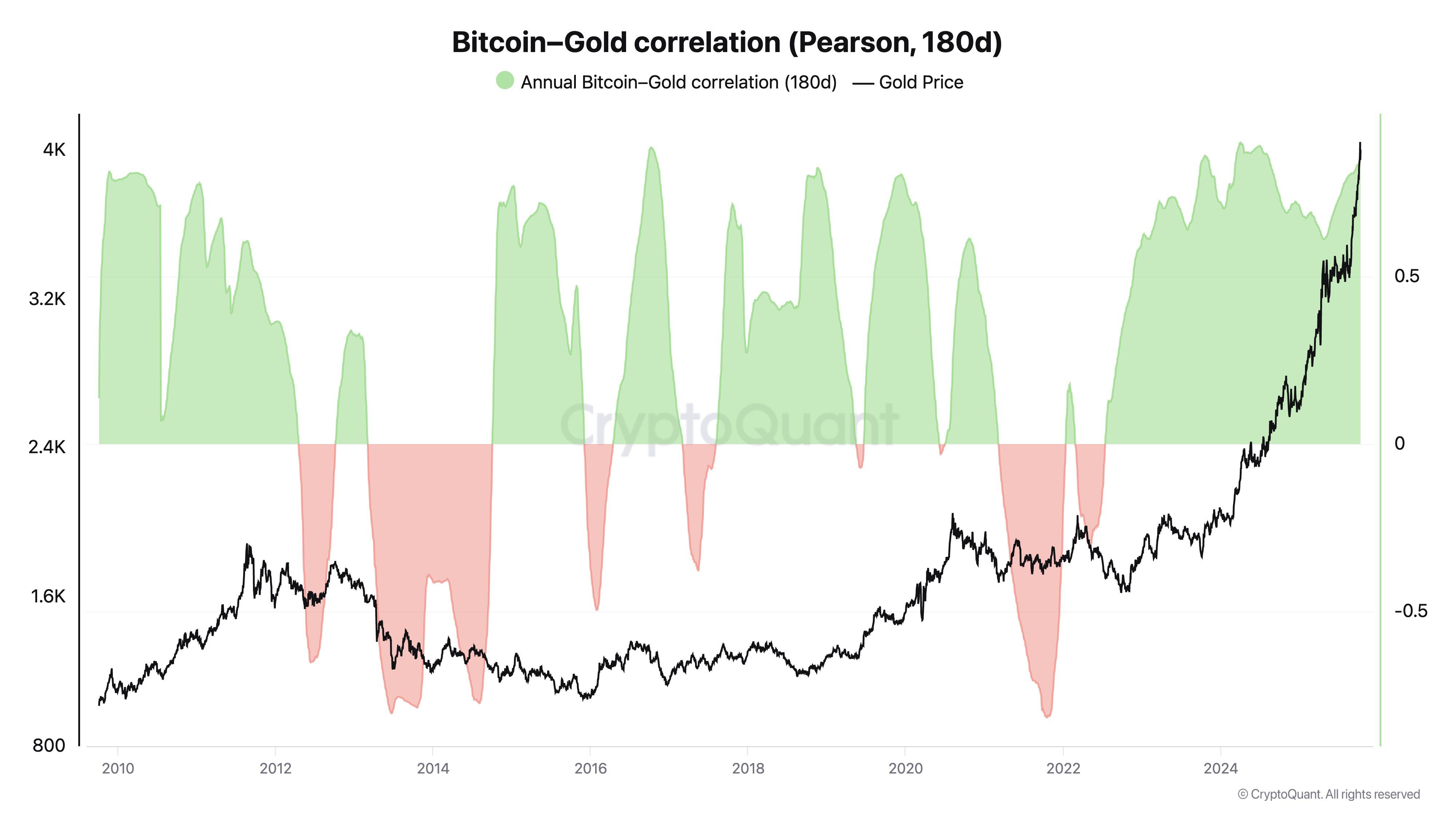

Эту идею подтверждают и ончейн-данные. Ки Янг Джу, CEO CryptoQuant, отметил, что корреляция между BTC и золотом остается высокой.

«Связь BTC и золота высока; идея цифрового золота все еще жива. Спрос на защиту от инфляции не исчез», — заявил он.

Таким образом, рынок разделился. Для краткосрочных инвесторов и скептиков недавний обвал доказал, что биткоин остается волатильным рисковым активом. Для долгосрочных сторонников — это лишь временное расхождение, не отменяющее фундаментальной ценности BTC как средства сбережения с ограниченной эмиссией.

Будет ли спрос на активы вне фиатной системы проявляться через биткоин, золото или оба варианта, зависит от временного горизонта и склонности инвестора к риску. Золото предлагает вековую легитимность, а биткоин — цифровую мобильность, но и гораздо большую волатильность.