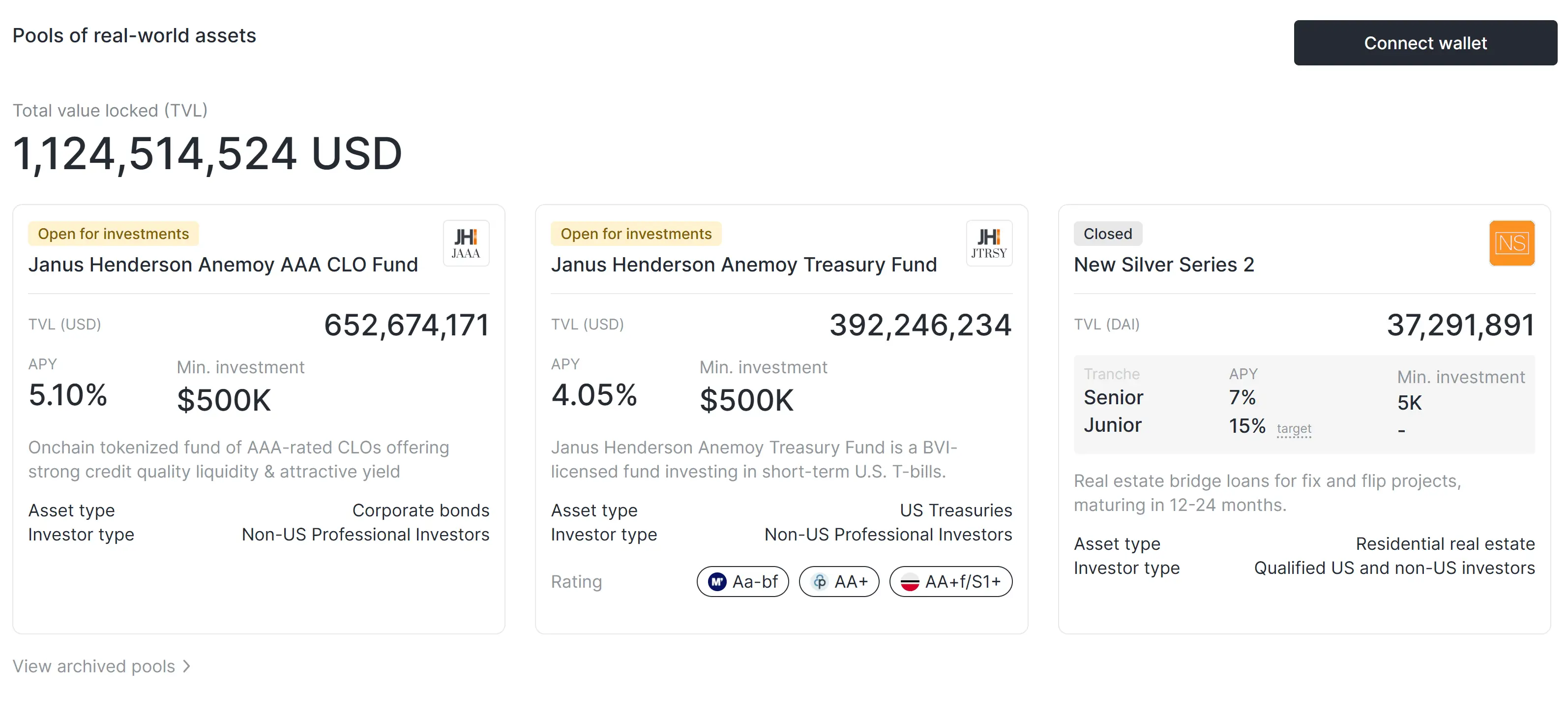

Блокчейн-платформа Centrifuge преодолела отметку в $1 млрд по общей заблокированной стоимости (TVL), присоединившись к фонду BUIDL от BlackRock и Ondo Finance как единственные платформы для работы с реальными активами (RWA), преодолевшие этот рубеж.

Генеральный директор Centrifuge (CFG) Бхаджи Иллюминати объяснила достижение этого показателя переходом институциональных инвесторов от пилотных проектов к реальным развертываниям, а также высоким спросом на ончейн-распределители.

«Рынкам нужно больше, чем просто казначейские векселя», — заявила Иллюминати.

Она указала на JAAA — ончейн-версию инвестиционного фонда Janus Henderson, основанного на обеспеченных кредитных обязательствах (CLO) с рейтингом AAA, как на следующий логичный шаг для институтов, ищущих более высокую доходность по сравнению с безрисковыми ставками.

Иллюминати отметила, что казначейские облигации США остаются основным инструментом для ончейн-распределителей, но продукт JAAA демонстрирует самые высокие темпы роста среди токенизированных фондов в этом сегменте.

«Мы также наблюдаем растущий интерес к частному кредитованию, поскольку учреждения ищут дифференцированную доходность, и вскоре появятся новые анонсы по этой теме», — добавила она.

TVL Centrifuge составляет $1,1 млрд. Источник: Centrifuge

Высокий спрос на токенизированный индекс S&P 500

В начале июля Centrifuge анонсировала токенизированный продукт S&P 500 в партнерстве с S&P Dow Jones Indices (S&P DJI). Продукт структурирован как регулируемый профессиональный фонд на Британских Виргинских островах.

По словам Иллюминати, спрос на продукт был «чрезвычайно высоким» еще до официального запуска, который состоится в ближайшие недели. Запуск будет поддержан якорным пулом капитала для обеспечения широкой доступности с первого дня.

Иллюминати добавила, что S&P 500 — это только начало, и в ближайшее время планируется запуск ончейн-индексов по секторам и тематическим направлениям.

«Мы видим значительный потенциал для создания ончейн-индексов по отраслям и темам», — сказала она.

Пакет Centrifuge распределен между традиционными управляющими активами, использующими нативный Web3-менеджер активов Anemoy, и управляющими, работающими с ончейн-индексами через RWA Launchpad. Основными покупателями выступают стейблкоины и доходные продукты, использующие RWA для установления «базовой доходности» резервов.

deRWA выведет токенизированные активы на массовый рынок

Иллюминати рассказала о планах по выходу токенизированных активов на розничный рынок через крупные биржи, кошельки, кредитные протоколы и интеграции с DeFi в рамках инициативы deRWA. В контексте DeFi термин deRWA означает токенизированные RWA, разработанные для обеспечения совместимости и ликвидности в экосистеме DeFi.

Как сообщалось ранее, S&P Dow Jones Indices (S&P DJI) также ведет переговоры с крупными биржами, кастодианами и DeFi-протоколами о лицензировании и листинге токенизированных версий своих эталонных индексов, по словам Стефани Роутон, директора компании по американским акциям.

«Установив такие партнерские отношения, мы надеемся совместно создать надежную инфраструктуру, которая обеспечит торговлю и доступность токенизированных версий наших индексов, что в конечном итоге улучшит условия для инвесторов», — заявила Роутон.

Прогнозируя будущее отрасли, Иллюминати ожидает, что публичные активы, такие как казначейские облигации и акции, станут драйверами внедрения RWA в краткосрочной перспективе благодаря своей ликвидности и узнаваемости. Однако в долгосрочной перспективе, по его мнению, доминировать будут частные рынки, поскольку блокчейн устраняет неэффективность и раскрывает скрытую стоимость активов.

Согласно отчету Boston Consulting Group и Ripple, опубликованному ранее в этом месяце, объем рынка токенизированных реальных активов может превысить $18 трлн к 2033 году при совокупном годовом темпе роста в 53%.