原创 | Odaily星球日报(@OdailyChina)

作者|Golem(@web3_golem)

万众期待的 PUMP 代币 1C0于今晚 22: 00 准时开启,虽然代币发售前市场中仍充斥着对 pump.fun 团队的诟病和对 PUMP 估值过高等等的负面之声,但“群友 FUD,我猛干”的真理依旧真香。

PUMP 代币公售场面火热, 1500 亿枚代币(占总供应量的 15% )在 12 分钟内便已宣告售空。据 Arkham 监测,有 189 个地址在 PUMP 链上公售打入 100 万美元,甚至也出现了在交易平台或因瞬时流量过大“打不上”的崩溃情况。

此外,今晚还出现了一个“小插曲”,据 pump.fun 官网页面信息,此次公售售出了 12.5% 代币,募集资金 5 亿美元,与此前公告的计划出售 15% 代币,募集 6 亿美元存在出入,市场猜测或因几个交易所的公售系统没有同步所致,截至目前 pump.fun 并未公开明确差额原因。

无论如何,今晚的公售并不是结束,而是市场更大规模博弈的开始。根据官方规定,虽然1C0 参与者在公售结束后可收到代币,但代币最初为不可转让状态(不可交易),1C0 结束后 48-72 小时内代币转让权限将开启,即最快可能是下周一开盘。

那么,开盘后结局究竟是让交易者“拍大腿”还是“跌眼镜”?市场上流传着以下两种主流剧本:

纸手开盘恐慌抛售,官方放出利好拉回价值

第一种剧本是,在下周 PUMP 代币开盘时,代币价格并未短时大幅拉升,参与公售的纸手或因恐慌而抛售,待短期投机者抛售完后,官方再放出利好消息配合价格拉升,成功将散户洗下车。这个剧本具有一定的道理,MoonRock Capital CEO Simon 也持同样的观点, 其认为 PUMP 代币在开盘后会先跌至 25 亿美元后拉升至 200 亿美元。

Pump.fun 此次1C0 面临的 FUD 可以说是史无前例的,Meme 赛道流动性逐渐散失、 40 亿美元估值过高、Pump.fun 日收入和用户活跃度下滑、Meme 发射平台龙头地位不保、代币未有实际价值、团队代币份额解锁方案不透明、此前持续抛售 SOL 套现的行为等等,若开盘后代币价格没有被拉升,这些 FUD 言论便会被合理化,Pump.fun 的“行业坏人”身份将做实。加之开盘后 33% 的代币(1C0价值 13.2 亿美元)将直接流通,当发生恐慌抛售时,市场也可能承受不了如此巨大的抛压。

但这个剧本精彩的地方是后半段,Pump.fun 官方和做市商将利用这些 FUD 吸筹,并且在成功“洗车”后再释放积压的利好消息。那么,Pump.fun 会释放什么样的利好来重新调动市场情绪呢?

此前据 Lookonchain 监测,Pump.fun 自 6 月 10 日起,已有近一个月未向 Kraken 存入 SOL。Pump.fun 最近一次出售 SOL 是在 6 月 11 日,其将 132180 枚 SOL 存入 Kraken,今年迄今 Pump.fun 已出售总计 2, 476, 697 枚 SOL,总价值 4.0464 亿美元。DeFiLlama 数据显示,Pump.fun 过去 30 天收入达 3194 万美元,若这些 SOL 全部都没卖的话,其有可能宣布将其注入 PUMP 的池子或作为用户为 PUMP 提供流动性的奖励发出。

其次,对于 Pump.fun 的核心 FUD 还在于其代币可能毫无实用价值可言。但此前,Pump.fun 创始人 Alon 就发文表示,pump.fun 的愿景是打造一个 Solana 原生平台,PUMP 代币将赋能创作者掌控财务,并表示未来 Pump.fun 的重点发展方向包括未来创作者收益共享机制功能;进一步投资和聚焦 Pump.fun 直播功能;通过招聘和战略性收购扩张团队,首笔收购也即将官宣。

这些都可构成对于 PUMP 代币潜在的利好,因为这些进展的推进意味着 Pump.fun 正在从一个单一的 Meme 发射平台向类似于 TikTok 和 facebook 等社交平台转变,区别是以代币驱动。

以上这些信号都有可能使长期持有者建立信心,在 PUMP 代币被恐慌抛售后选择买入,再加入本周 ETH 带领山寨币市场集体反弹,市场行情回暖,投资者对于 Pump.fun 的估值上限或许也将提高。

开盘上涨拉爆空头,然后持续阴跌

Pump.fun 此次发币分歧也是空前的,华语区存在大量 FUD 的声音,但海外也有玩家持续看好,再加上可能开盘前会有许多不看好 PUMP 代币的玩家在盘前做空,因此第二个市场普遍认为理想的剧本是 PUMP开盘后上涨拉爆空头,然后价格再持续阴跌。

开盘被拉高的可能性一方面来源于纯粹的盘前合约交易博弈,另一方面则可能来源于真正 FOMO PUMP 代币的玩家。中文区 KOL 0x Sun 就发文表示,“海外 KOL 如 zAnsem、Izebel 等很看好 PUMP,一些老外甚至怕公售抢不到,提前开多合约,包括 VC 以 40 亿美元估值打了 7.2 亿美元也证明这个价格存在一定合理性”,其也预料到 PUMP 公售会比较快打完,同时预测 PUMP 一直到开盘都没出现什么幺蛾子,现货开盘后涨个 40-80% ,然后开始阴跌,大家皆大欢喜。

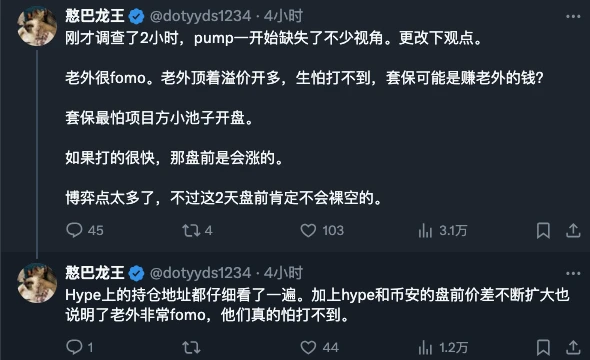

另一位中文 KOL 憨巴龙王也表示,“海外玩家非常 FOMO,顶着溢价开多,生怕打不到”。据行情信息,PUMP 在公售前 3 个小时, 于 Hyperliquid 盘前价格和在币安的盘前价格差价达 5% 。

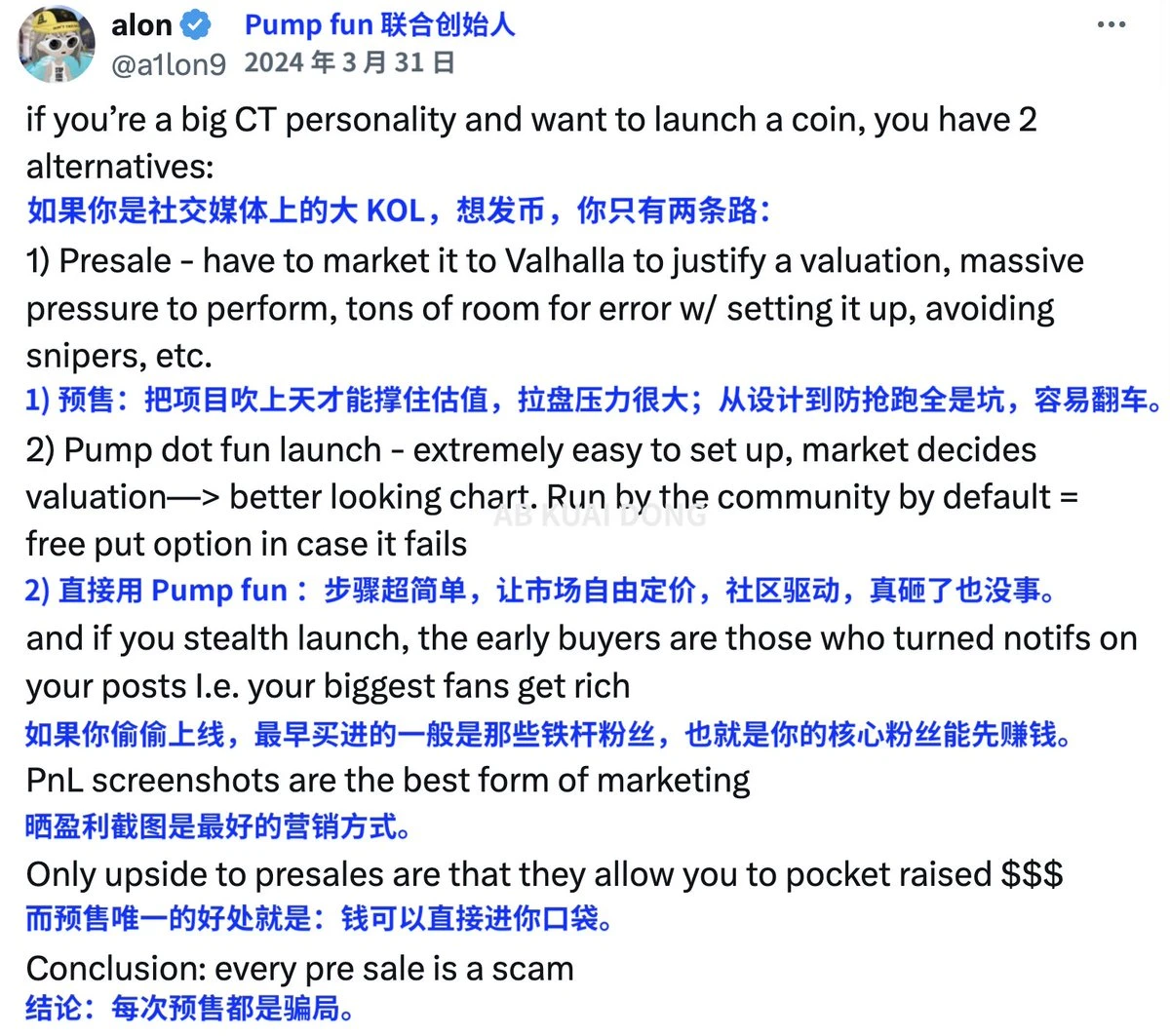

这个剧本最终的结局是市场短期 FOMO 后,仍会回归理性认为 Pump.fun 并不值得 40 亿美元的估值,加之 Pump.fun 创始人此前的“预售即骗局”言论,使市场对其信任度已几乎透支,因此成为 Meme 时代的 Otherside 猴地是理所当然的。

支持这个剧本的中文区 KOL 0x Sun 也分享了自己的操作,其表示“原计划是打 200 万美元,套保 100 万美元,但因单号限额最后总共打进去 150 万美元,已在 0.0054 的位置套保了 100 万美元,如果现在到开盘期间,合约到 0.008 美元以上,会套满并且裸空,如果负费率拉满就提前平空,如果无事发生顺利完成套利的话,按 35% 的涨幅计算, 1 倍保证金利润率 17.5% ,即使留 4 倍保证金也还是有 7% 的利润率。”

以上便是 PUMP 代币开盘后两种剧本,你更倾向哪个呢?

相关阅读