作者:雷建平

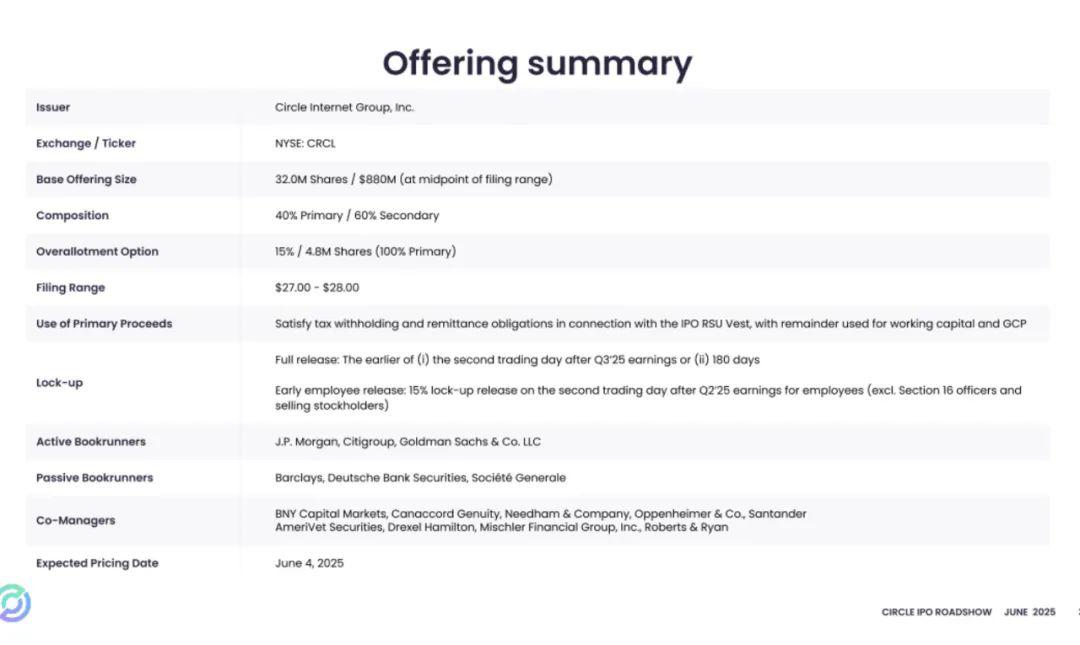

USDC稳定币发行商Circle(股票代码为:“CRCL”)日前开启招股,准备本周在纽交所上市。Circle发行区间为27美元到28美元,发行3200万股,最高募资8.96亿美元。

其中,Circle公司发行1280万股,最高获3.58亿美元;现有股东出售1920万股,套现5.38亿美元。

ARK Investment Management, LLC 及其关联实体已表示有意以首次公开发行价格认购本次发行中最多1.5亿美元的 A 类普通股,认购条款与本次发行的其他购买者相同。

Circle目标估值已从56.5亿美元上调至72亿美元。

Circle首席执行官Jeremy Allaire表示,“对于Circle来说,成为纽约证券交易所的上市公司是我们希望以最大透明度和问责制运营的延续。”

曾拟曲线上市:公司作价90亿美元

Circle冲刺纽交所

Circle创立于2013年波士顿,拥有一款提供法定货币转账服务的产品Circle Pay,也被称作“美国支付宝”。

Circle与Coinbase曾有合作,2018年双方成立Centre Consortium,创建USDC。

2023年8月,Centre Consortium联盟解散,Circle从Coinbase收购了Centre Consortium剩余的50%股权,总对价为2.099亿美元,以约840万股按公允价值计量的普通股形式收购,Coinbase获Circle的股权。

Centre收购完成后,成为Circle的间接全资合并子公司,Circle完全控制了USDC生态系统。2023年12月,Circle解散了Centre,其净资产分配给本公司的另一家全资子公司。

Circle曾在2016年6月宣布获6000万美元D轮融资,由C轮的领投方IDG资本继续领投。Breyer资本和General Catalyst Partners也继续参与投资。

Circle的D轮融资也吸引到数位中国战略投资者,包括百度、中金甲子、光大控股、万向和宜信,及两位重要个人投资者的支持:前IBM董事长兼CEO Sam Palmisano和SilverLake的联合创始合伙人Glenn Hutchins。

2018年5月,Circle宣布完成1.1亿美金的E轮融资,由比特大陆领投。IDG资本作为两家公司的共同投资方以及Circle的C、D两轮连续领投方在此轮继续跟进,跟投方还包括Breyer Capital、Accel等老股东和新加入的Blockchain Capital和Tusk Ventures。

2021年5月31日,Circle宣布募资4.4亿美元,此轮融资参与者包括数字货币集团、富达管理和研究公司以及加密货币交易所FTX。

Circle曾在2022年通过一家特殊目的收购公司上市的交易中,估值为90亿美元。该交易于2022年12月结束。当时,Jeremy Allaire还表示,他对拟议的交易“超时”感到失望,但公司仍打算上市。

年营收16.76亿美元

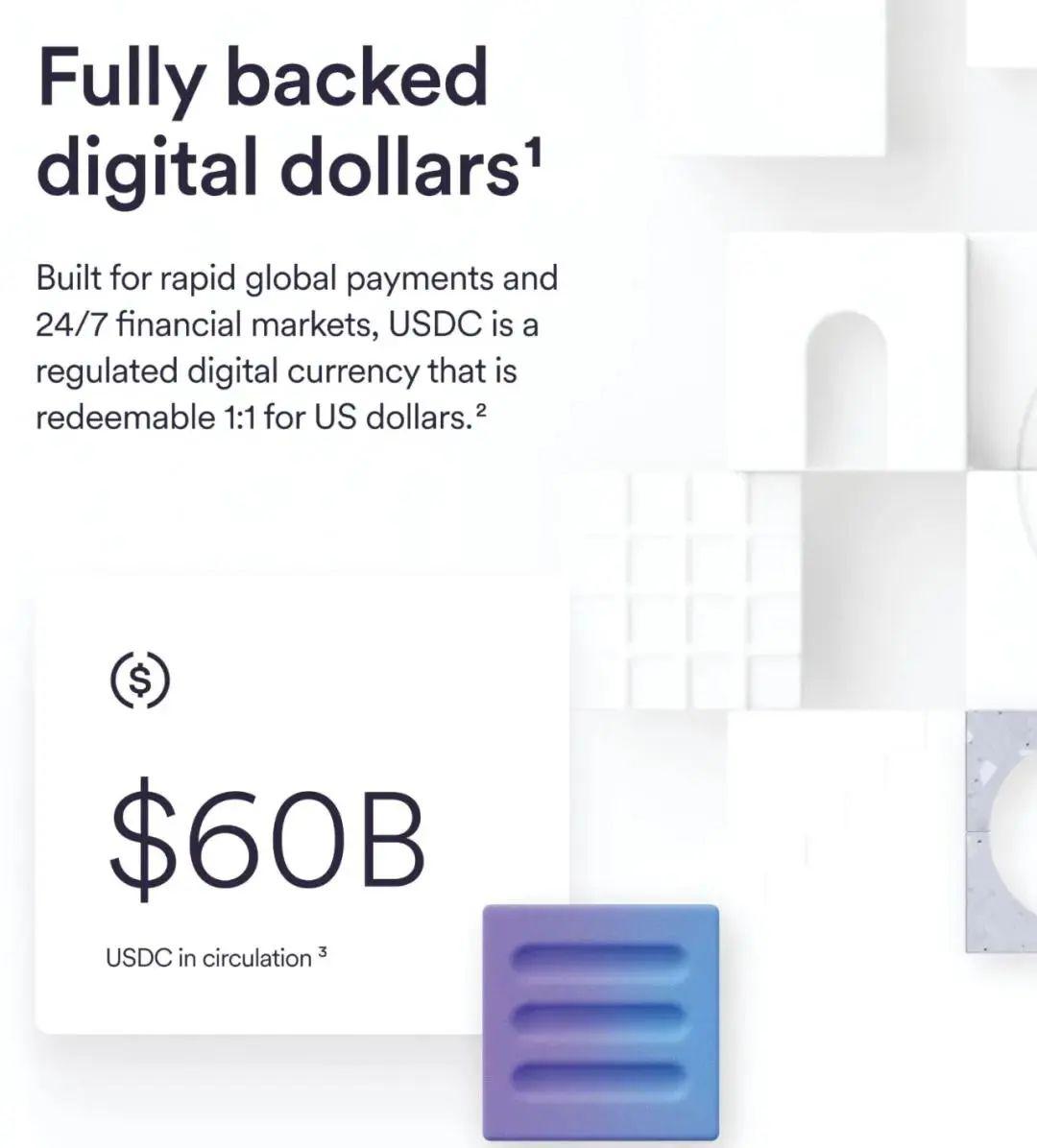

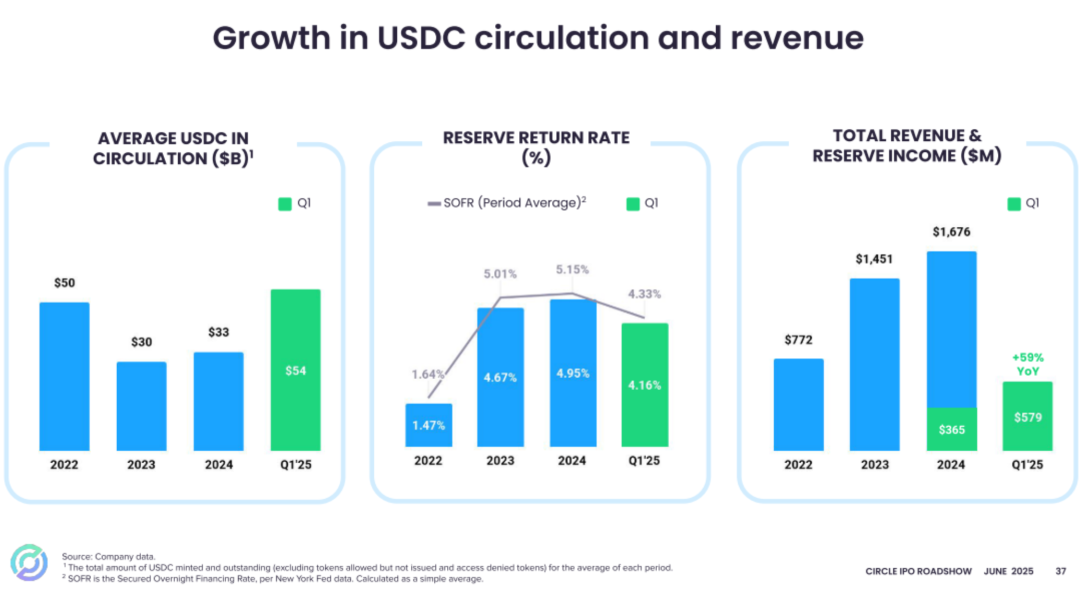

截至2025年3月31日,Circle持有的USDC价值为599.76亿美元,平均USDC价值为541.36亿美元。

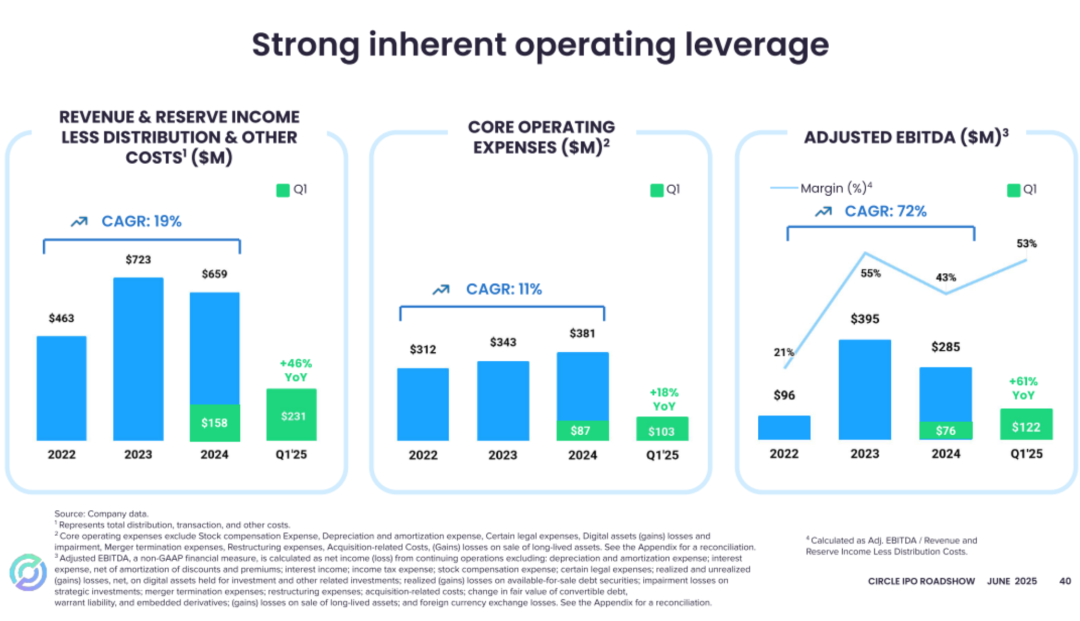

招股书显示,Circle在2022年、2023年、2024年营收分别为7.72亿美元、14.5亿美元、16.76亿美元;运营利润分别为-3812万美元、2.69亿美元、1.67亿美元。

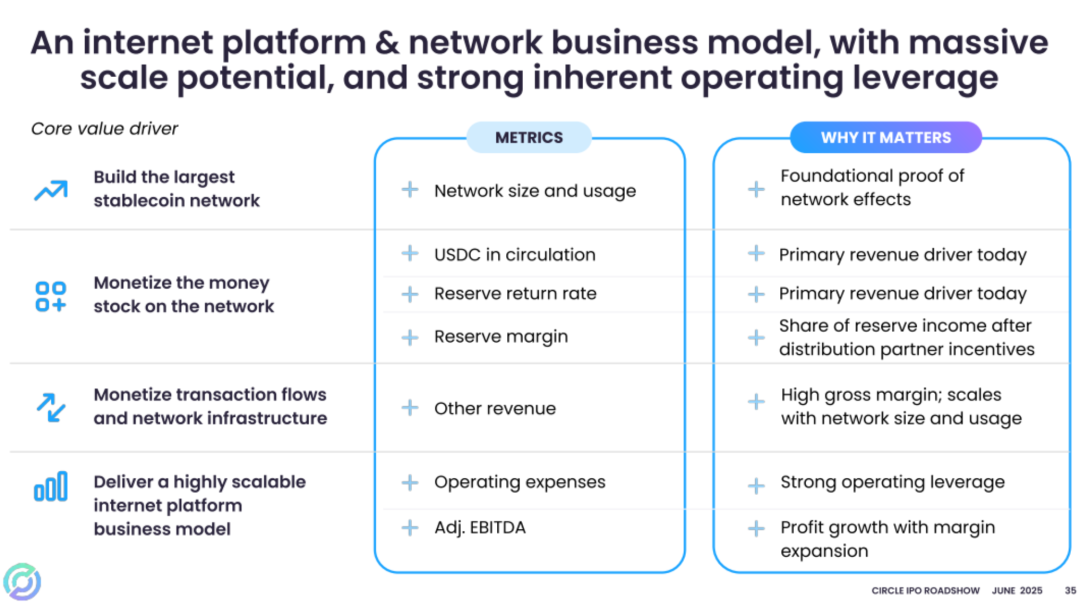

Circle的商业模式简单:公司发行与美元1:1锚定的USDC稳定币,将用户存入的600亿美元投资于短期美国国债,赚取无风险收益。

Circle主要投资于美国国债和现金,2024年产生了约16亿美元的利息收入(“储备收入”),占Circle总收入的99%。

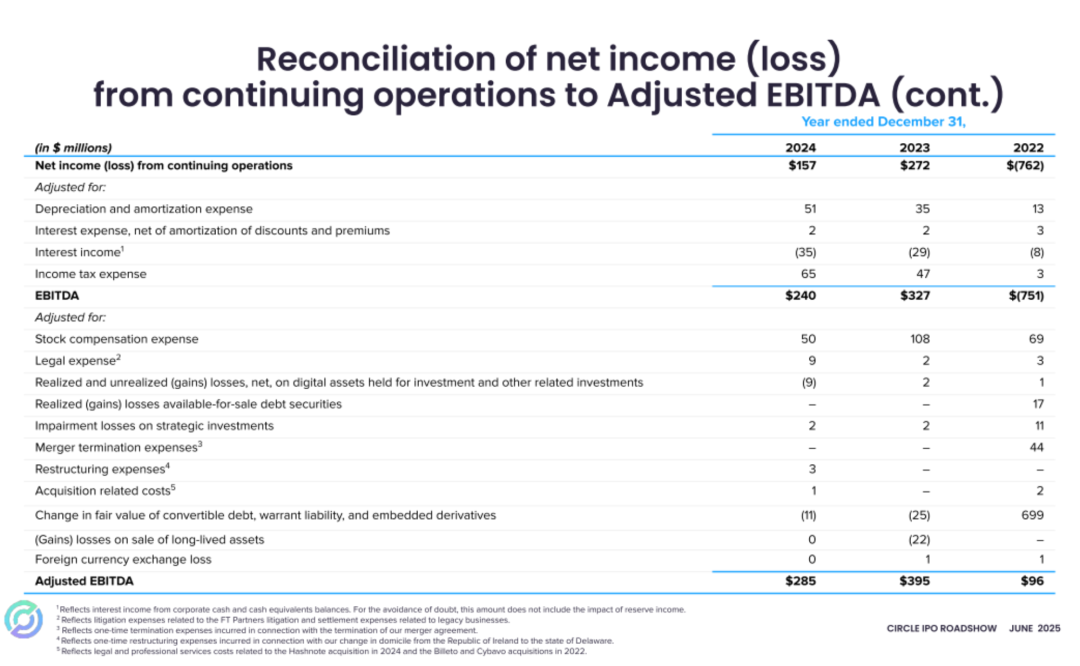

Circle在2022年、2023年、2024年来自持续运营的净利分别为-7.6亿美元、2.71亿美元、1.57亿美元。

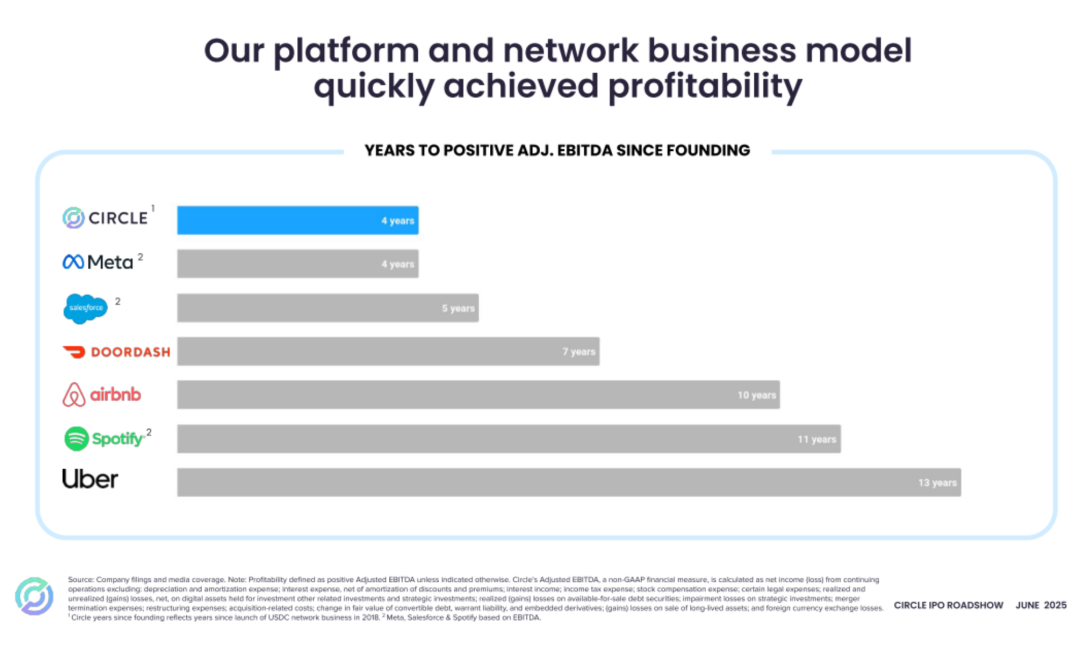

Circle在2022年、2023年、2024年Adjusted EBITDA分别为9600万美元、3.95亿美元、2.85亿美元。

Circle在2025年第一季营收5.79亿美元,较上年同期的3.65亿美元增长58.6%;

Circle在2025年第一季分销和交易成本较2024年同期增加1.446亿美元,增幅71.3%,主要原因是支付给Coinbase的分销成本增加1.018亿美元,这归因于储备收入及其平台余额的增加,以及与新的战略分销合作伙伴关系相关的其他分销成本增加4,250万美元。

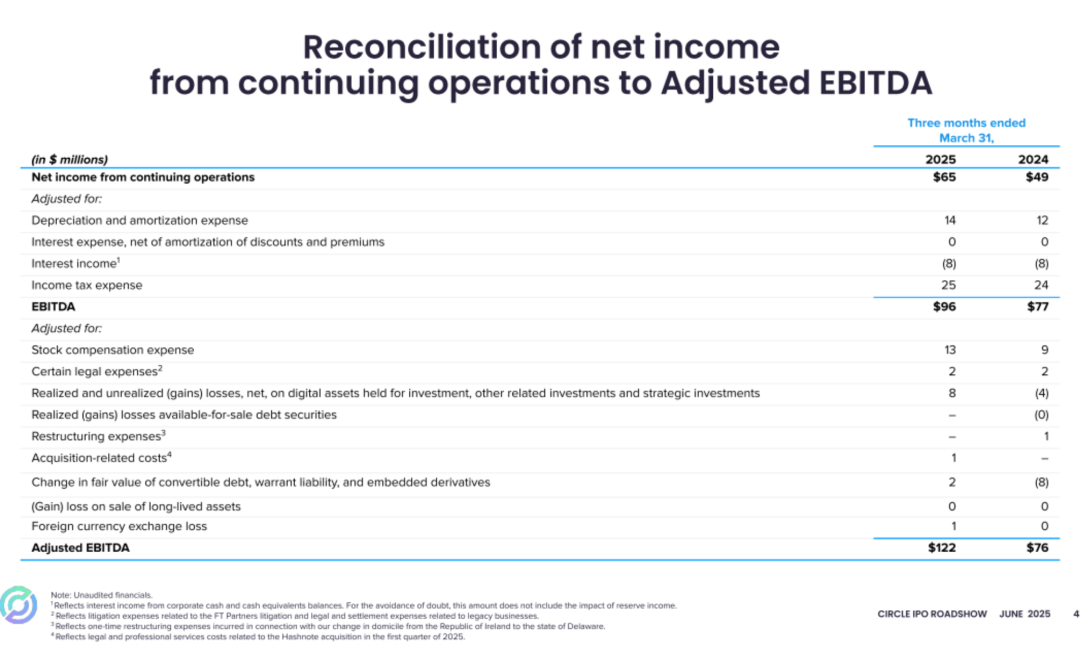

Circle在2025年第一季来自持续运营利润为9294万美元,较上年同期的5232万美元增长77.6%;持续运营的净利6479万美元,较上年同期的4863万美元增长33.2%。

Circle在2022年、2023年、2024年Adjusted EBITDA分别为9628万美元、3.95亿美元、2.85亿美元;2025年第一季度Adjusted EBITDA为1.22亿美元,上年同期为7626万美元。

IDG资本与Accel是股东

Circle董事局主席、CEO为Jeremy Allaire,CFO为Jeremy Fox-Geen,总裁为Heath Tarbert。

IPO前,Jeremy Allaire持有77.1%的B类股,有23.1%的投票权;Nikhil Chandhok有1%的A类股;Accel持有6.9%的A类股,有4.8%的投票权;Breyer持有9%的A类股,有6.3%的投票权;

General Catalyst持有12.8%的A类股,有8.9%的投票权;P. Sean Neville持有22.9%的B类股,有6.9%的投票权。

IDG Capital持有12.6%的A类股,有8.8%的投票权;Oak Investment持有7.5%的A类股,有5.3%的投票权;FMR持有7.2%的A类股,有5.1%的投票权;Elisabeth Carpenter持有2.8%的A类股,有2%的投票权。

IPO后,Jeremy Allaire持有78.9%的B类股,有23.7%的投票权;P. Sean Neville持有21.1%的B类股,有6.3%的投票权。

Accel持有5.4%的A类股,有3.8%的投票权;Breyer持有6.7%的A类股,有4.7%的投票权;General Catalyst持有10%的A类股,有7%的投票权。

IDG Capital持有10.4%的A类股,有7.3%的投票权;Oak Investment持有5.9%的A类股,有4.1%的投票权;FMR持有6.7%的A类股,有4.7%的投票权;Elisabeth Carpenter持有2.1%的A类股,有1.5%的投票权。

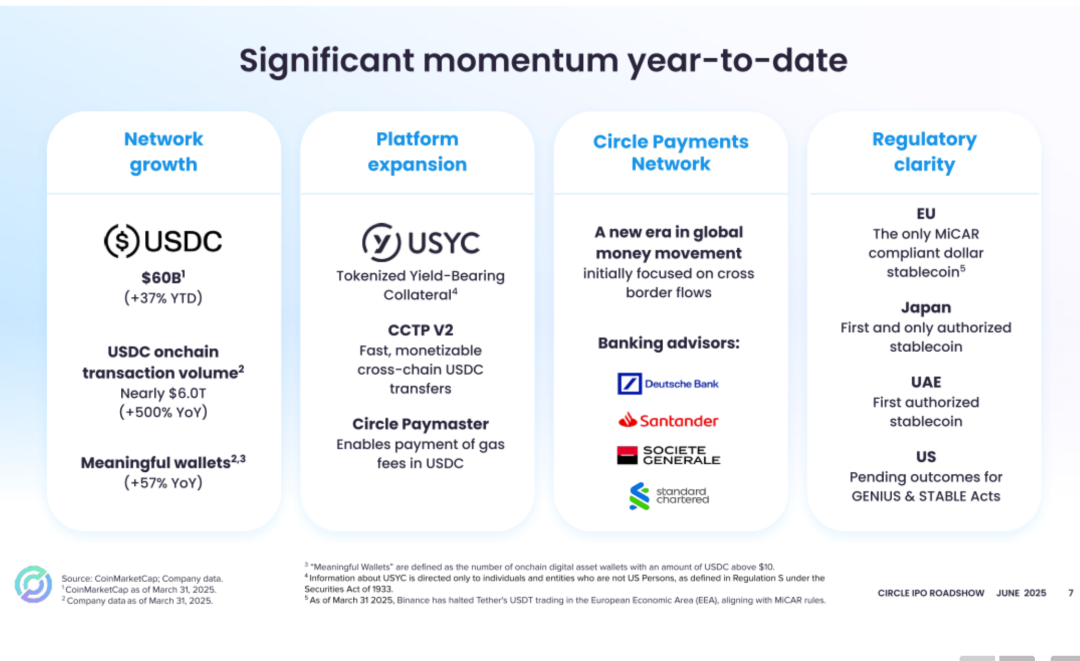

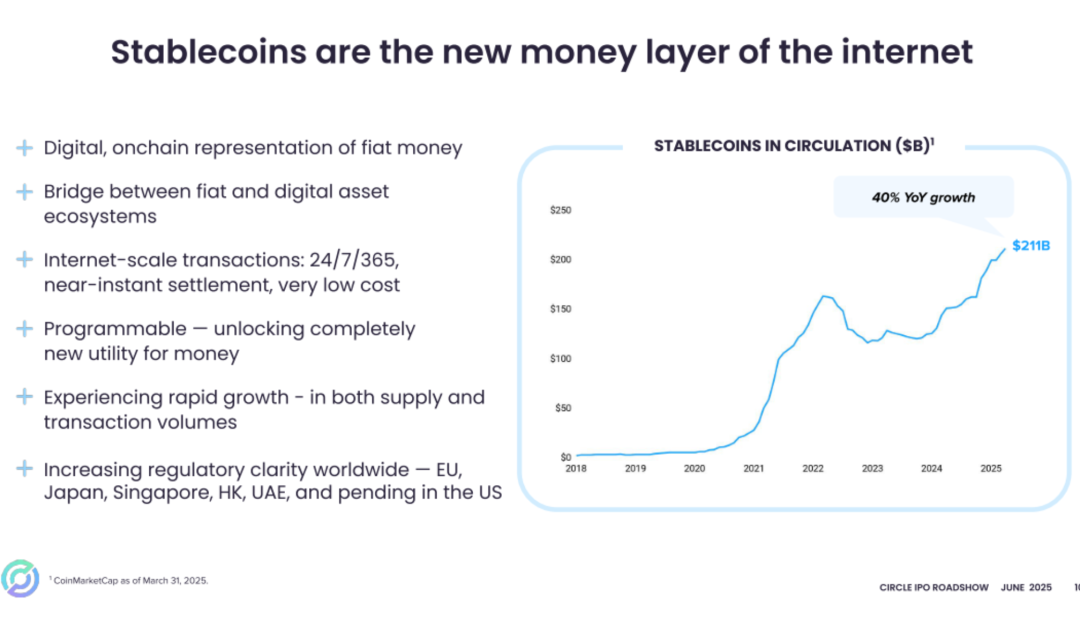

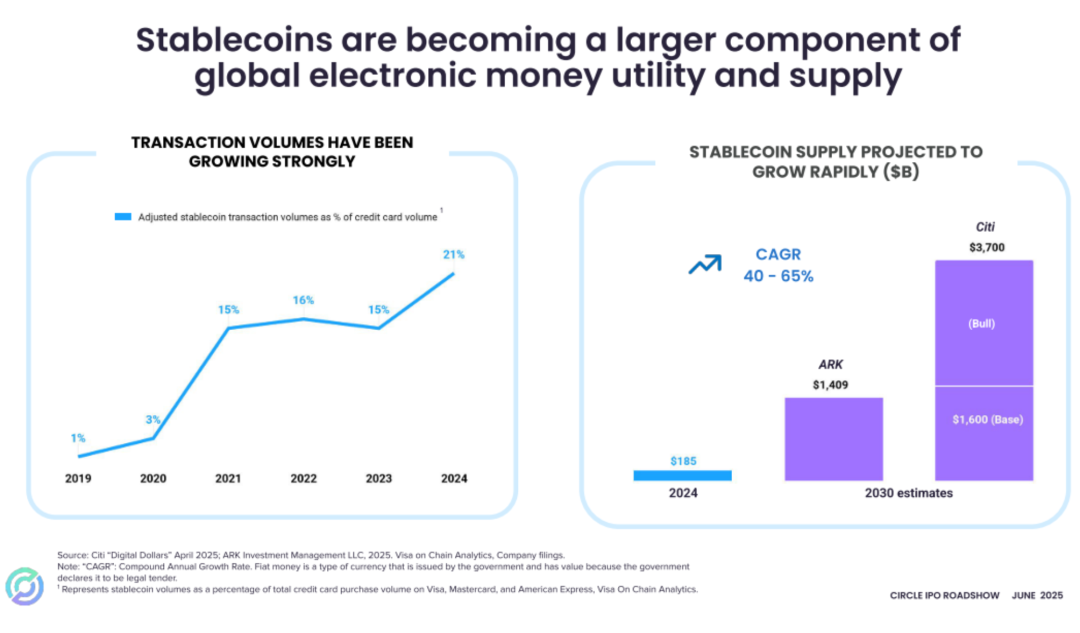

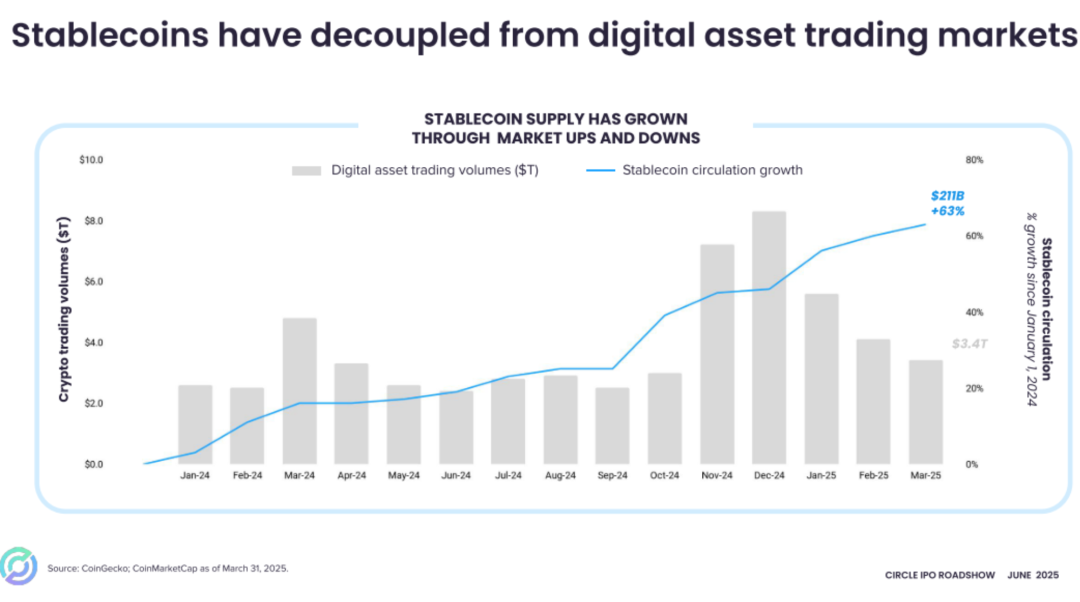

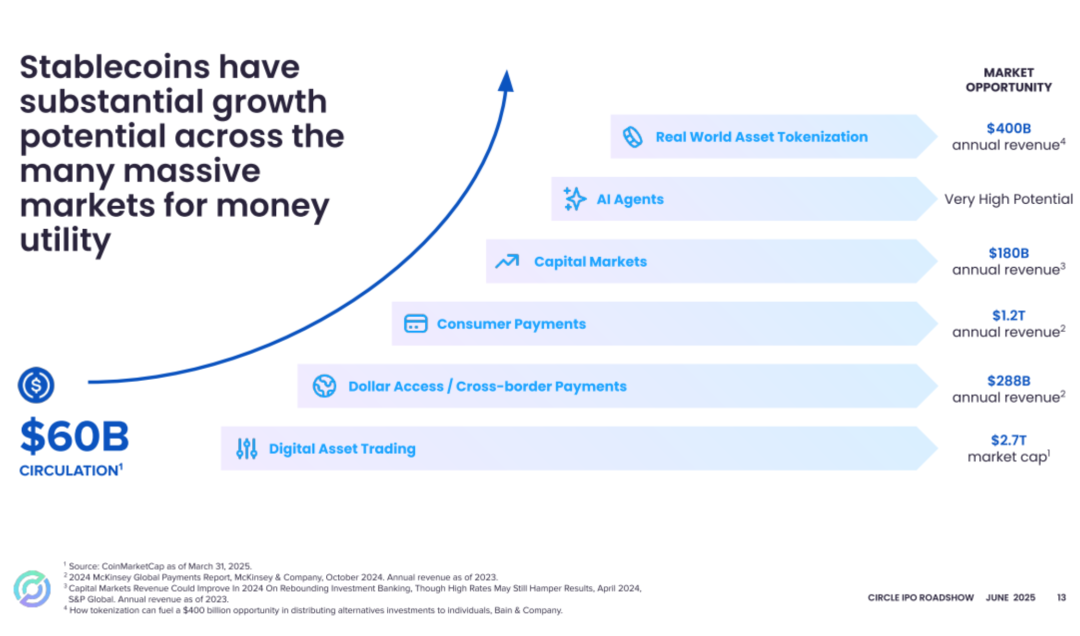

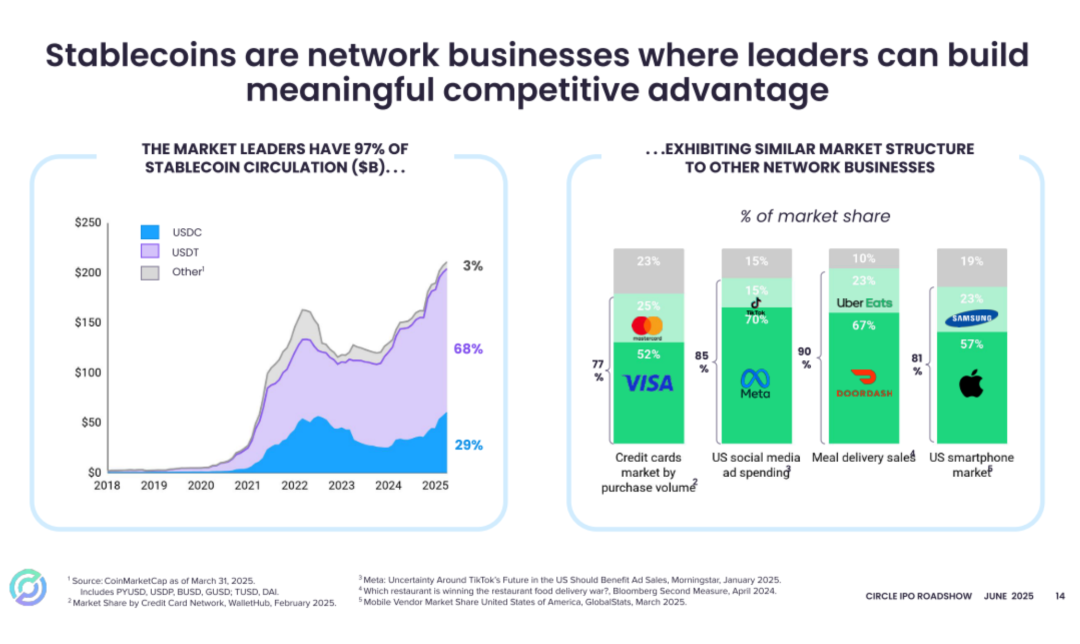

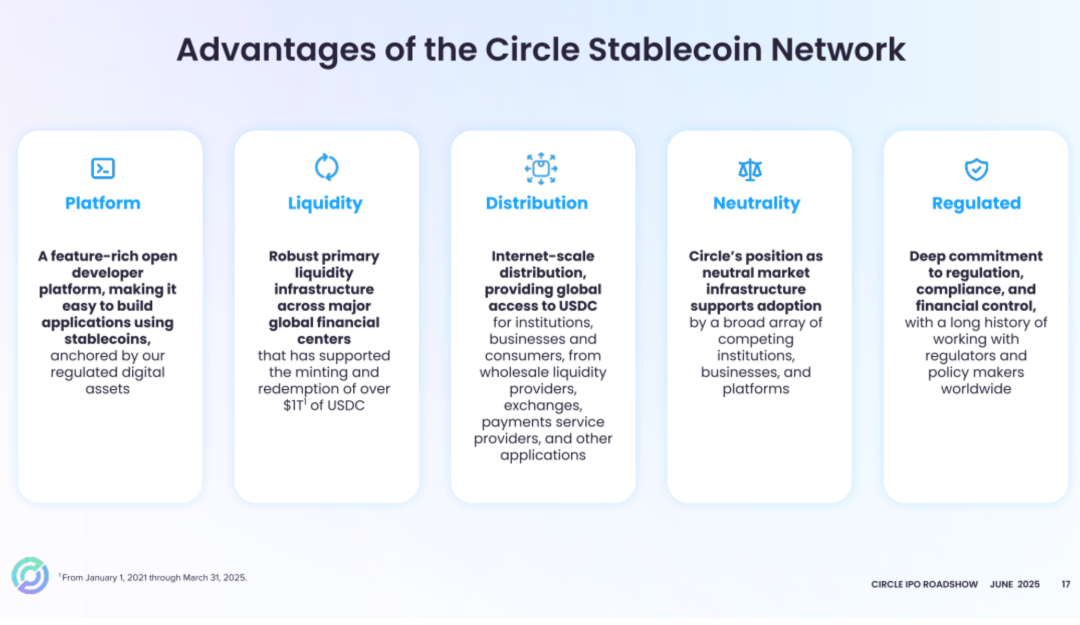

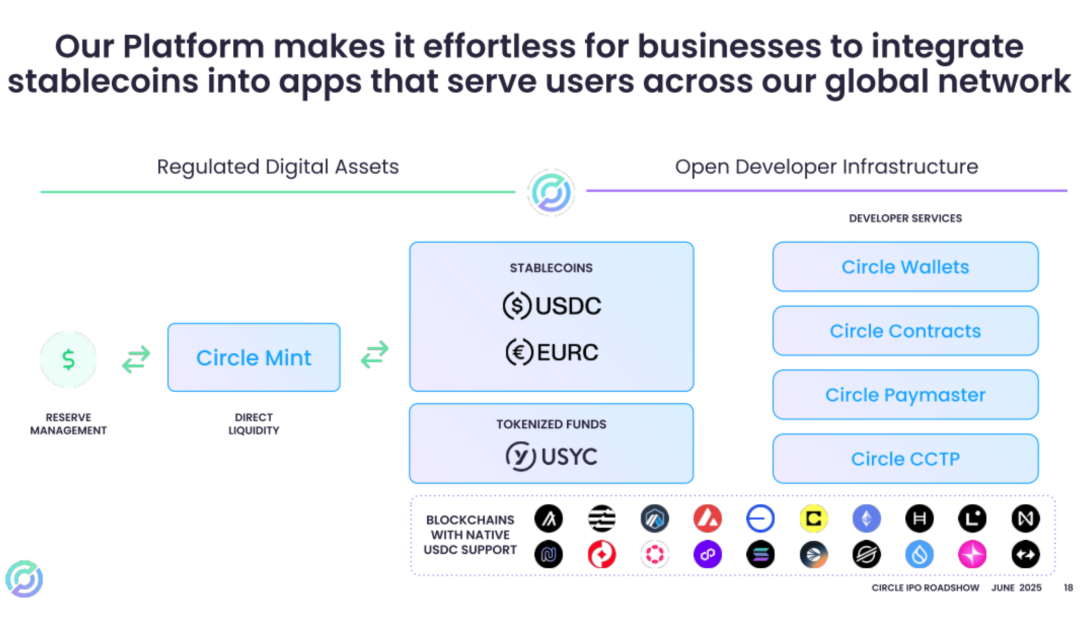

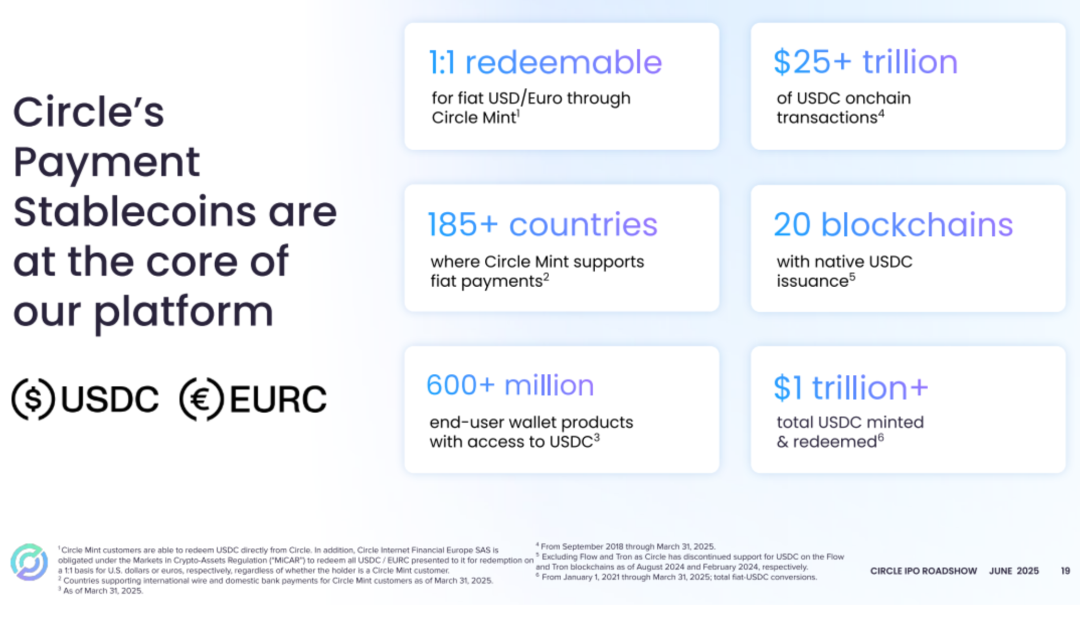

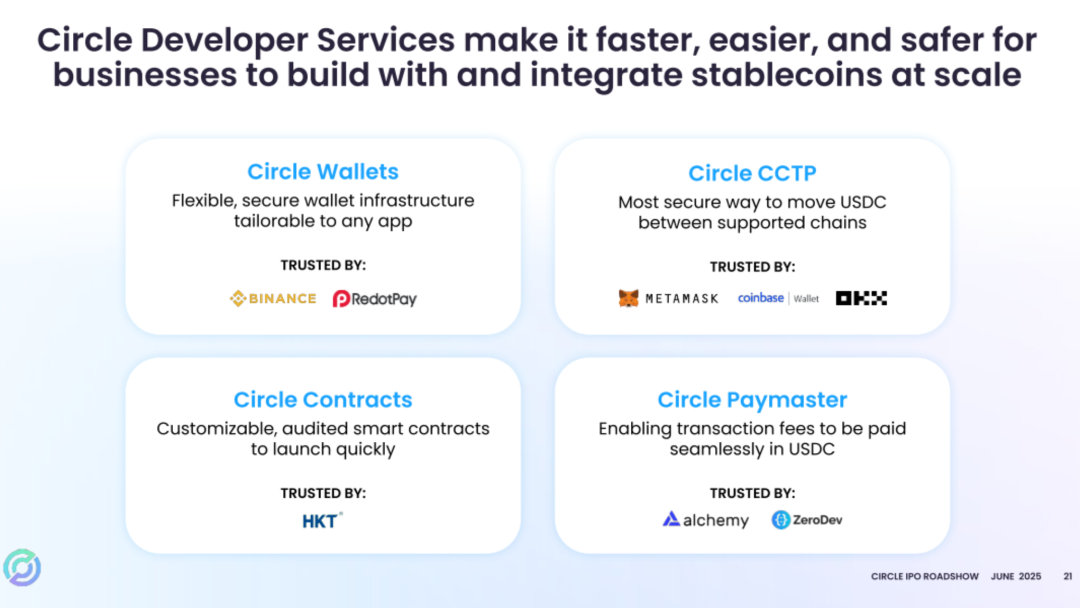

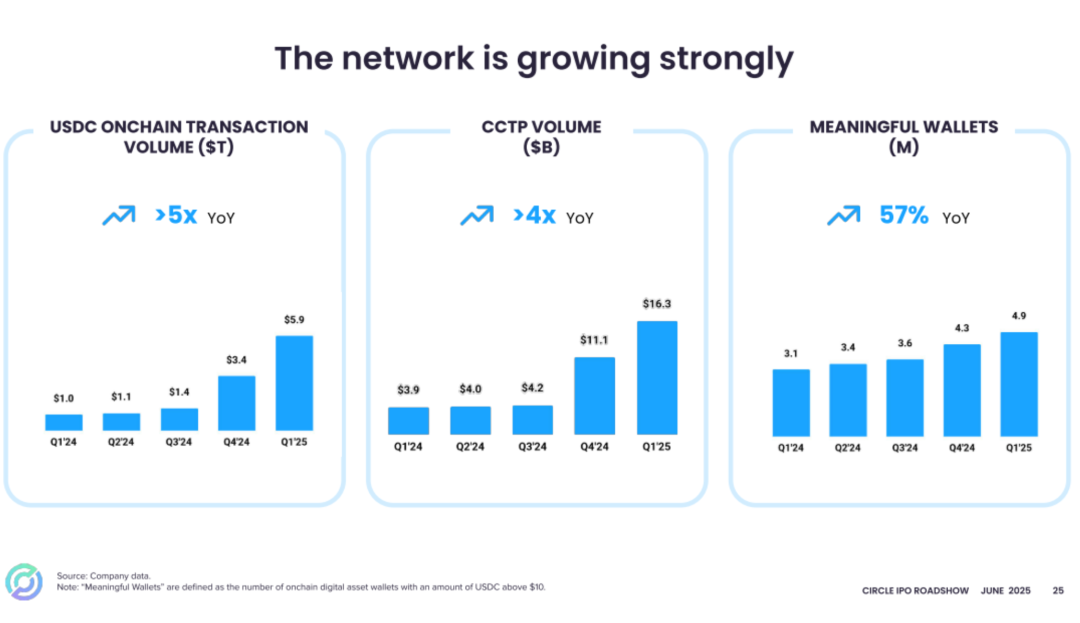

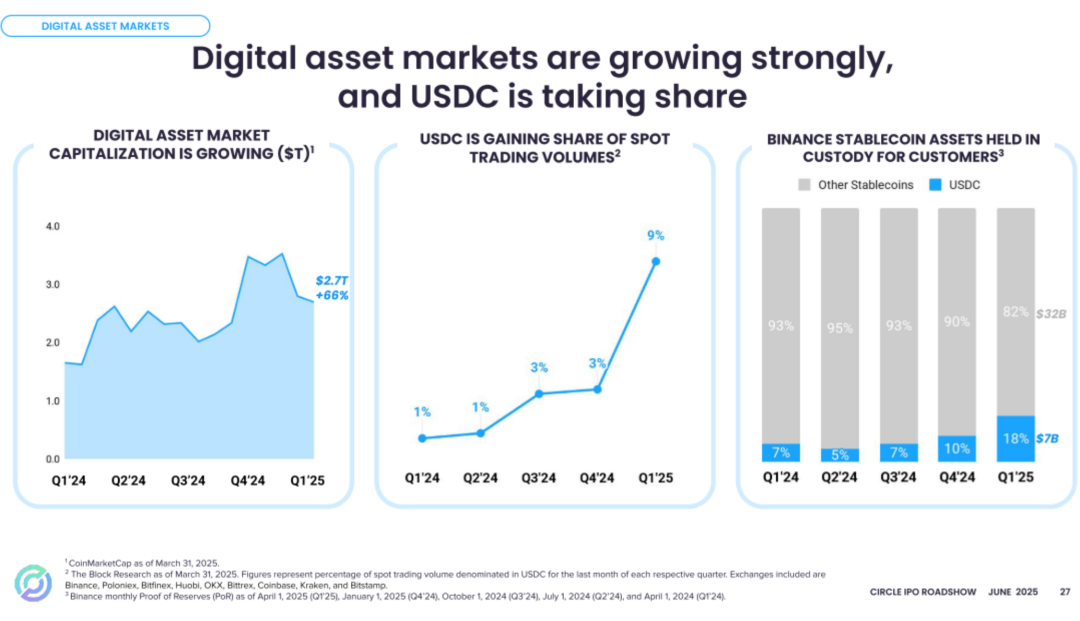

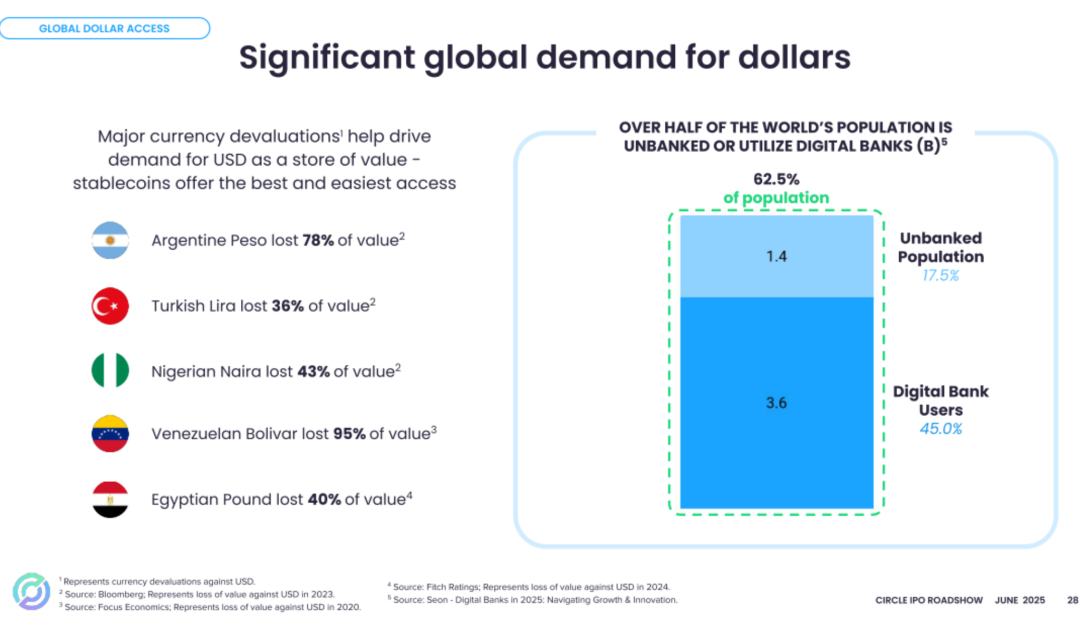

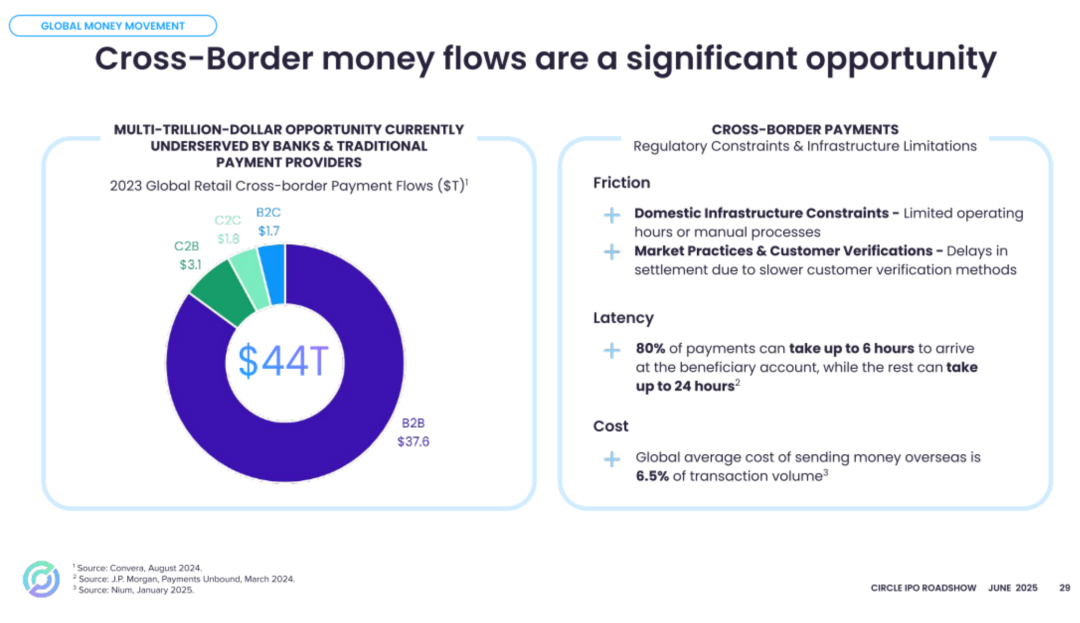

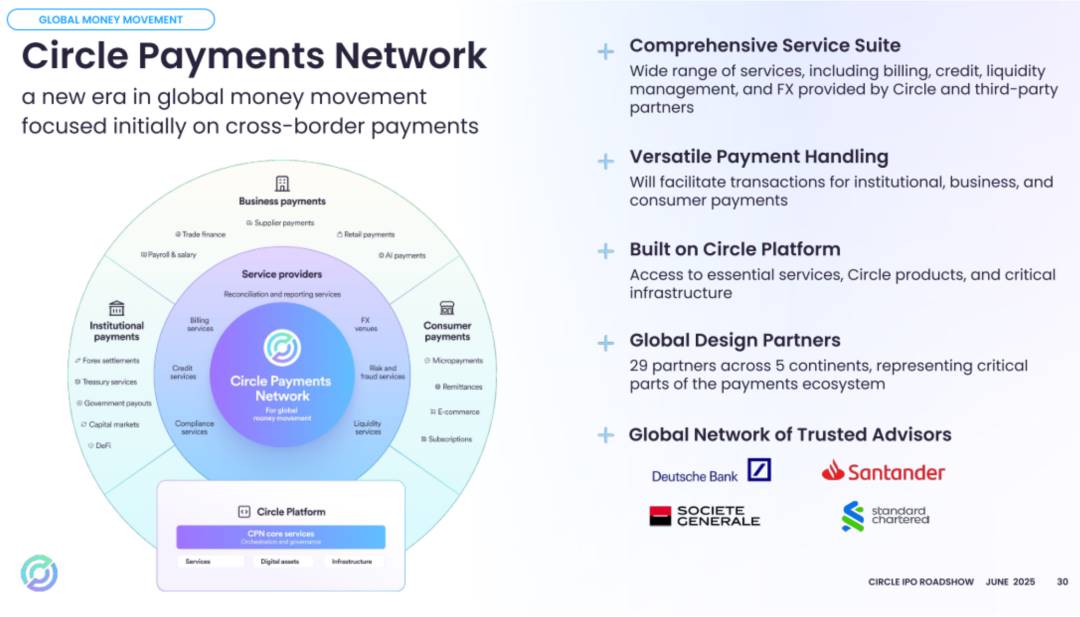

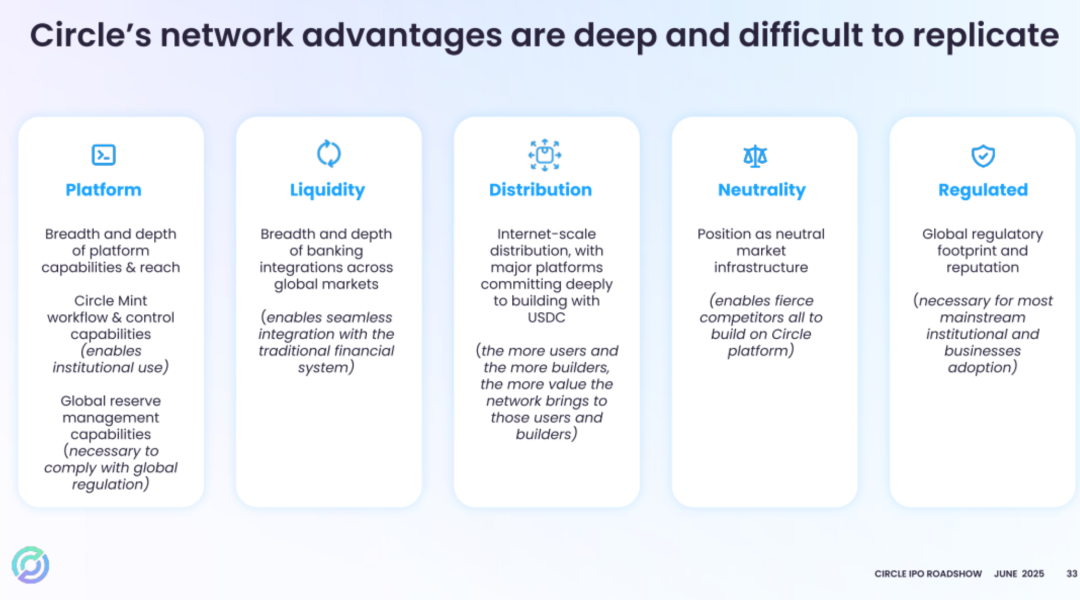

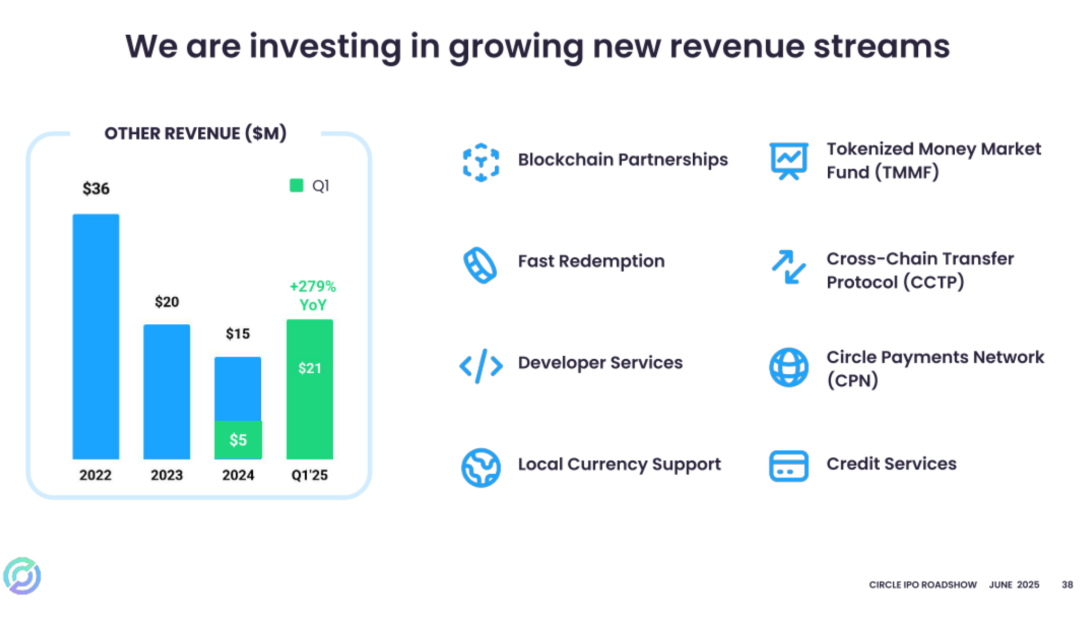

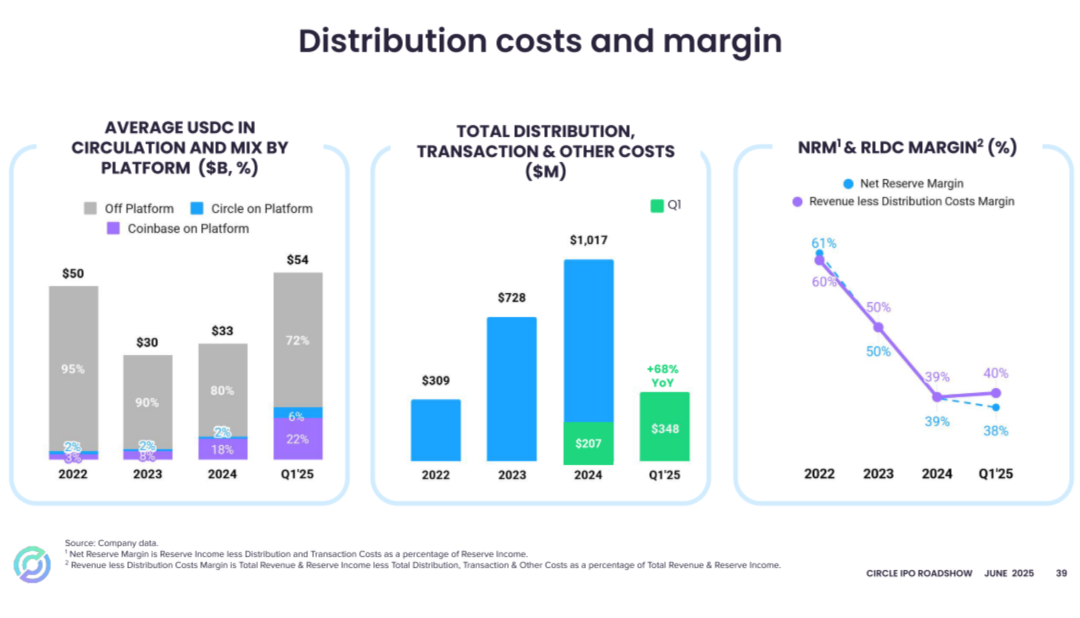

以下是Circle路演PPT:

Circle路演PPT内容