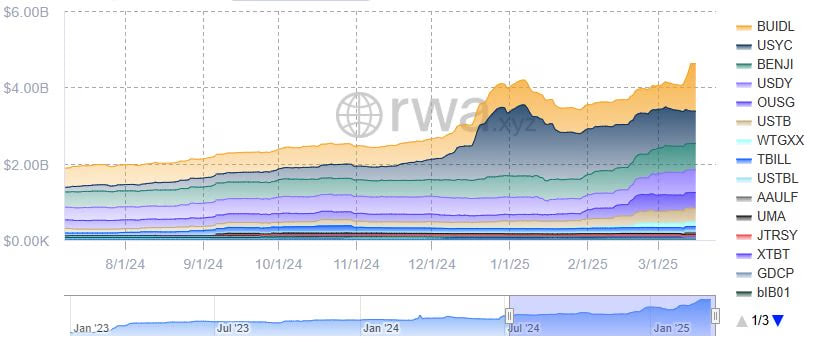

Рынок токенизированных казначейских облигаций (tokenized treasuries) достиг исторического максимума в $4,6 млрд на фоне растущего спроса на реальные активы (RWA) в цифровых финансах.

Два эмитента преодолели рубеж в $1 млрд: BUIDL от BlackRock через платформу Securitize и OUSG и USDY от Ondo Finance.

Рекордный рост токенизированных активов

Первыми отметку в $1 млрд преодолели BlackRock и Securitize — это произошло 13 марта. Уже на следующий день к ним присоединились Ondo Finance, чьи токены OUSG и USDY суммарно достигли этого же показателя.

«Быстрый рост токенизированных казначейских облигаций до $4,4 млрд показывает высокий спрос на реальные активы в цифровых финансах», — заявил CEO Autonomys Network Тодд Руофф.

По его словам, неопределенность на рынках усилила интерес к RWA, так как они предлагают ликвидность, прозрачность и доходность, оставаясь при этом доступными для DeFi-инвесторов.

Ранее: BlackRock токенизировал $1 млрд: как это меняет рынок

USYC теряет позиции после скандала с USD0++

Несмотря на общий рост рынка, Hashnote’s USYC — ранее крупнейший токенизированный актив в этом сегменте — потерял значительную долю.

- В январе его капитализация составляла $1,8 млрд, но к 13 марта упала до $868 млн.

- Снижение связано с кризисом вокруг стейблкоина USD0++, который использовал USYC в качестве основного обеспечения.

- Изменения в механизме выкупа USD0++ вызвали массовый исход инвесторов, что повлияло и на USYC.

В январе Circle приобрела Hashnote и планировала интеграцию USYC с USDC, но сейчас эти планы оказались под вопросом.

Что дальше?

За последние два месяца рынок токенизированных казначейских облигаций вырос почти на $1 млрд, компенсировав потери USYC.

По мере роста интереса к реальным активам в блокчейне BlackRock и Ondo Finance продолжают укреплять свои позиции. Их успех подчеркивает растущий спрос на токенизированные RWA, особенно в условиях волатильности криптовалютного рынка.

Читать далее: Пол Аткинс может возглавить SEC: финальный этап согласования