原文作者:James Lavish

原文编译:深潮 TechFlow

“印钞”看似简单,实则令人困惑。 当美联储可以印更多美元并支付政府要支出的任何费用时,为什么还要向公众出售债券呢? 答案很简单,但需要一点批判性思维。

如果您上周访问过 Twitter,您可能会看到美国经济顾问委员会(为白宫提供经济政策建议的组织),主席贾里德·伯恩斯坦 (Jared Bernstein) “解释”债券的视频片段。

即便如此,他似乎真的难以理解国债的基本概念及其运作方式。老实说,这些概念确实很难掌握 ,因此,让我们简单明了地分解这些概念,以便理解。

货币供应基础知识

要理解“印钞”,我们必须首先了解货币基础知识。或者更确切地说,“货币供应”基础知识 ,我们将在这里保持超高的水平并且让这些知识通俗易懂。

狭义货币

在货币供应量措施中,最严格是所谓的狭义货币,即 M 0 (‘em-zero’)。这仅包括流通中的货币和银行储备的现金。M 0 通常被称为基础货币。上升一级,我们有了所谓的 M 1 。M 1 包括所有 M 0 加上活期存款,加上任何未偿还的旅行支票。活期存款只是银行账户中的流动性存款,客户可以随时提取,即客户支票和储蓄。

银行不会将所有的现金都存放在他们的金库中,他们使用风险分析来估计在银行没有挤兑的情况下各个分行需要多少可用资金 ,剩下的只是他们保存的数字账本上的 0 和 1 。

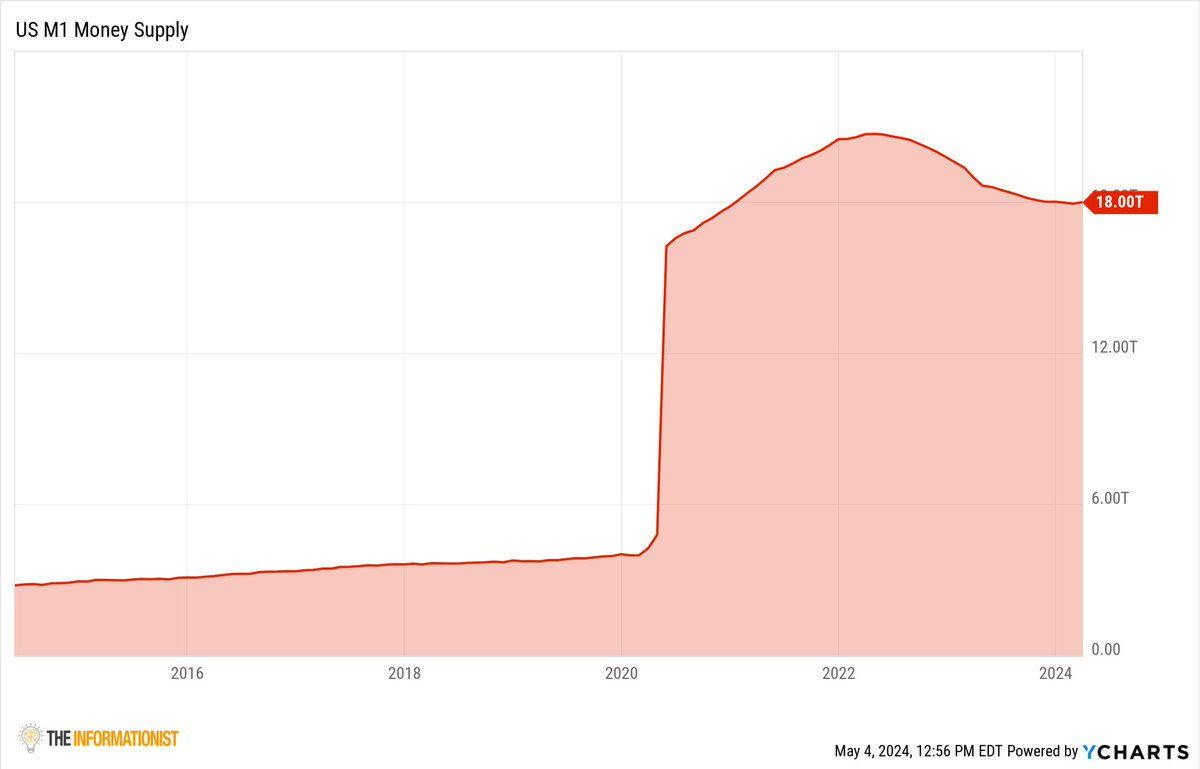

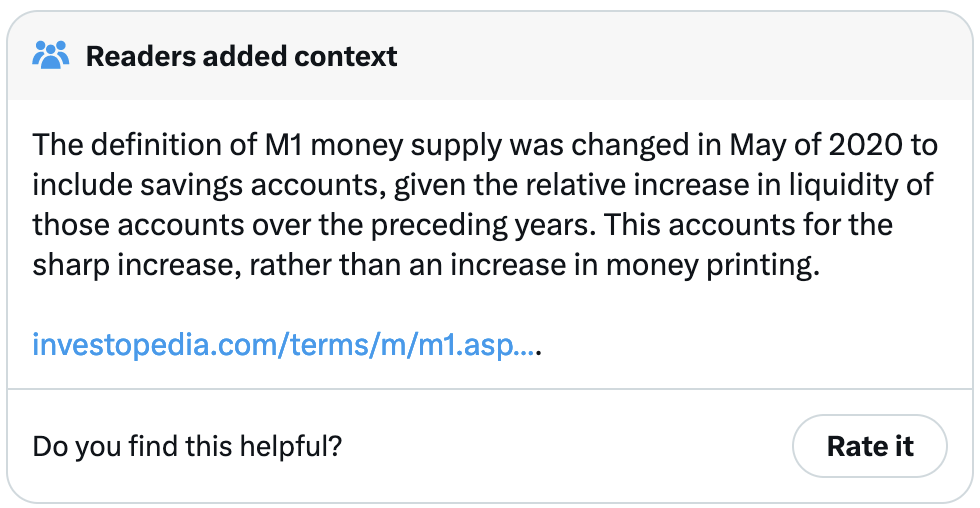

无论如何,M 1 包括任何可以提取的现金(包括那些旅行支票),仅此而已 。因此,M 1 通常被称为狭义货币 ,以下是 M 1 的美元金额:

我知道你在想什么: 2020 年到底发生了什么,导致 M 1 货币供应量飙升? 你猜对了:通过印钞。我们稍后会讨论这个问题,但让我们首先解开货币供应的下一个水平,即广义货币。

广义货币

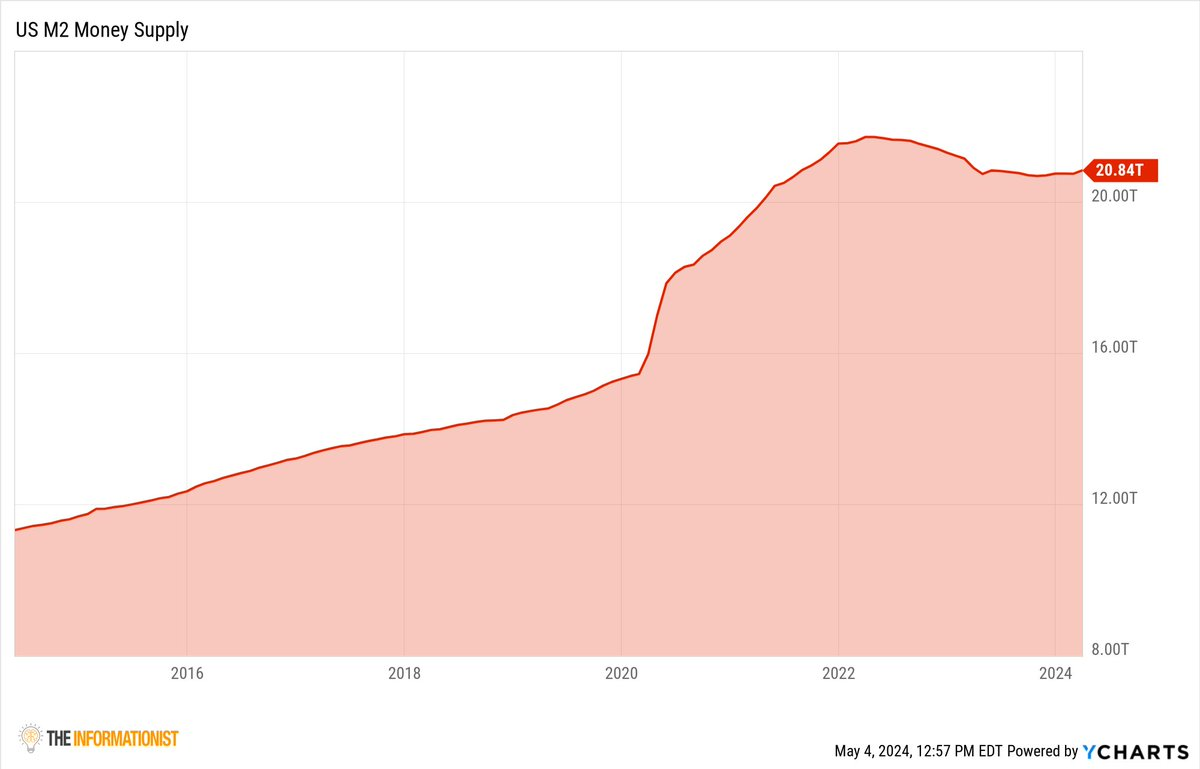

将我们的范围稍微扩大一点,M 2 包括所有 M 1 加上货币市场储蓄存款、 10 万美元以下的限时存款(即 CD 和货币市场)。换句话说,M 2 包括现金等价账户、流动性和半流动性账户中持有的所有资金。

扩展到 M 2 ,这是今天的美元金额 。您可以看到 M 2 的图表在 2020 年之后的扩张是如何逐步扩张的,以及如何需要一段时间才能“渗透”到个人账户中。

为什么? 因为坎蒂隆效应(The Cantillon Effect)。 坎蒂隆效应以 18 世纪经济学家理查德·坎蒂隆 (Richard Cantillon) 的名字命名,它描述了那些首先收到新资金的人(即银行、政府或金融机构)如何受益,而其他人则如何经历延迟效应。

现在,让我们来解释一下贾里德-伯恩斯坦(Jared Bernstein)在描述(显然他自己也不明白)美国国债时遇到的困难吧。

国债基础知识

从最基本的定义来看,美国国债是美国政府发行的债券。这与苹果、微软或特斯拉发行的债券没有什么不同,只不过这是国家(或公司)向购买债券的人借钱。

当你借钱时会发生什么? 您向借给您钱的人支付利息 ,就像您支付抵押贷款的银行利息一样。您从银行借钱买房子,您为该贷款支付银行利息。我们都知道政府最近一直在大量借贷,这是因为政府处于赤字状态(支出超过税收收入),并通过借款来弥补差额 ,这增加了美国公共债务。

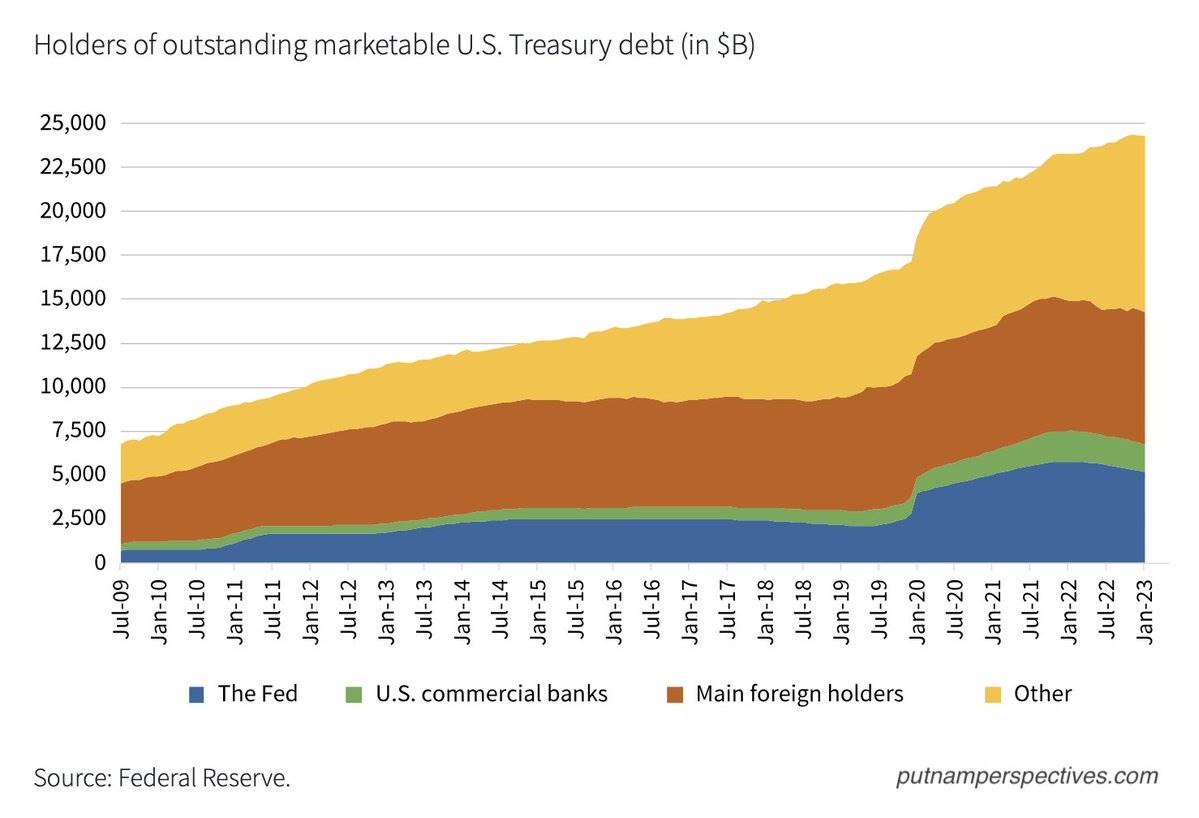

美国借了多少钱,又欠借钱给它的每个人多少钱?

你敢相信吗,一共是 34.6 万亿美元!

那么谁在购买所有这些债券呢?也就是说,谁借给美国这么多钱?

基本上,你和我以及其他人直接在他们的 IRA、 401 K、个人账户中购买债券,并通过共同基金和货币市场、美国银行、外国中央银行(即日本银行、中国银行等其他外国)间接购买债券,包括美联储自己也在购买债券。

你可能想问,他们怎么可能拥有所有这些美国国债?让我逐步解释。

钱是如何“印”出来的

这涉及到量化宽松(QE)和量化紧缩(QT)。

在金融危机或经济衰退时期,例如金融危机,我们看到美联储以一种霰弹枪的方式使用 QE,不计后果地购买美国国债和 MBS(抵押贷款支持证券) QT 是美联储将它们卖回市场的时间。

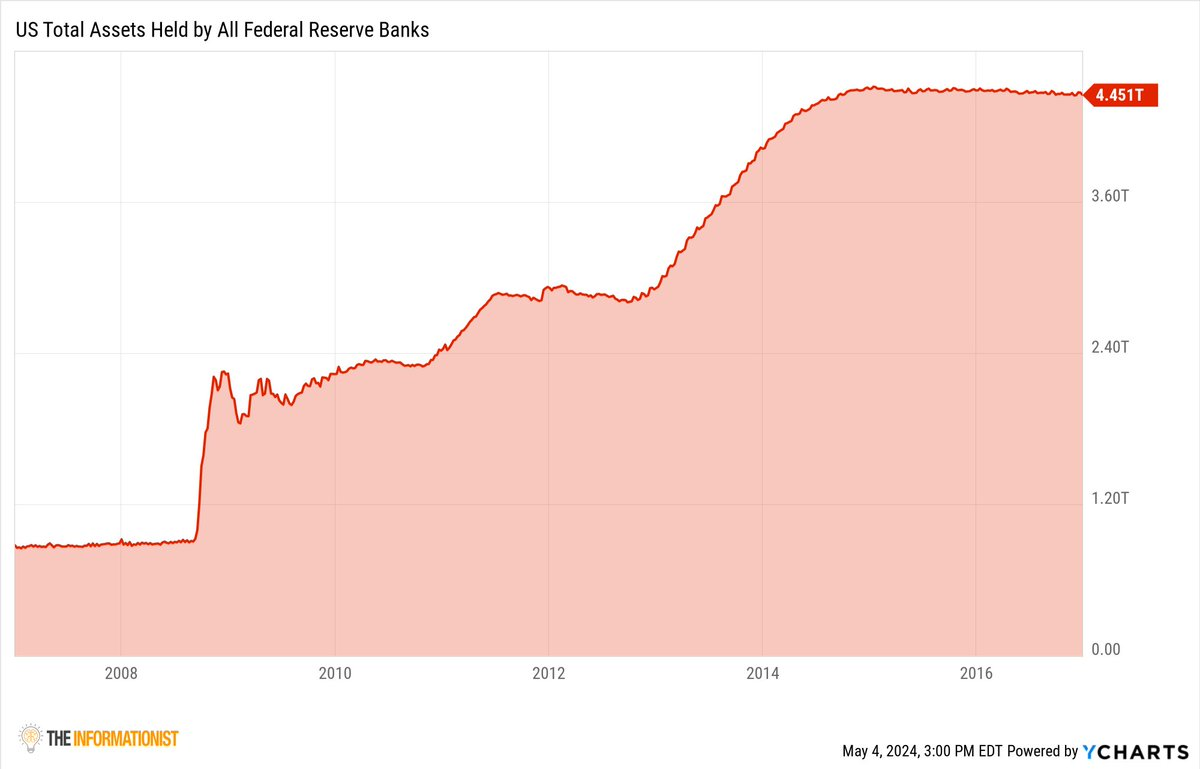

在全球金融危机 QE 期间,美联储在几年内购买了超过 1.5 万亿这类资产(然后又持续增加了几年)。

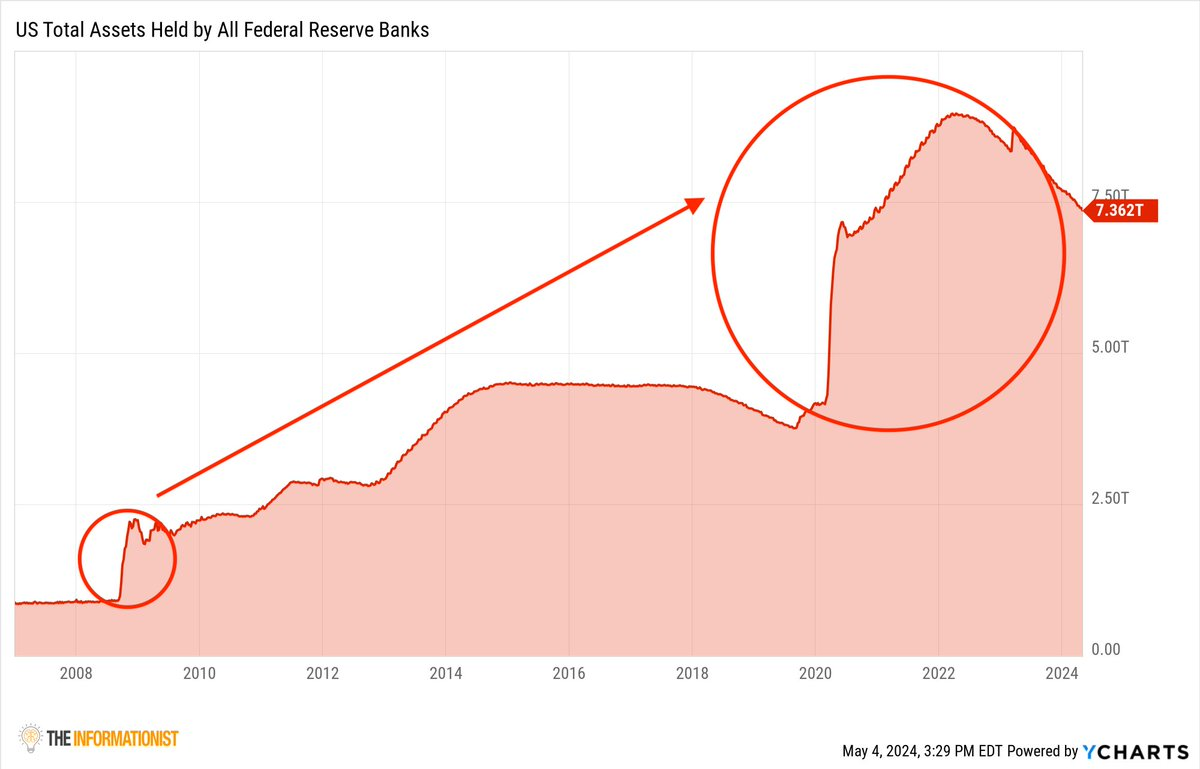

快进到 2020 年,市场因疫情封锁而陷入困境,美联储在其大炮中增加了现金“火箭筒” 。这意味着短短 2 年内就增加了超过 5 万亿美元,看看 2009 年和 2020 年的差异。

但他们是怎么做到的呢?

美联储作为美国中央银行,拥有独特的创造货币的能力 。当美联储使用 QE 购买国债等证券时,它是通过凭空创造银行准备金来实现的,这是货币创造的数字化过程。它的工作原理如下:

美联储宣布购买证券的意向及其购买金额。

一级交易商(大型中介银行)代表美联储在公开市场购买这些证券。

购买完成后,美联储将新创造的货币记入一级交易商的准备金账户,并将国债纳入自己的资产负债表。

这一过程增加了这些银行的总准备金,直接向银行系统注入了流动性。

从本质上讲,一级交易商充当经纪人并结算交易,将这些新发现的资金发送给国债卖家,并将国债发送给美联储,然后更多现金就进入系统了。

想象一下你正在玩一个垄断游戏,所有的钱都已经分配完毕并且已经在游戏中了,然后,一位新玩家出现在游戏里,手里拿着从“他的”家里玩大富翁游戏的钱,他刚刚开始四处购买房产。现在的情况是,他在游戏中加入了以前没有的新货币,他扩大了货币供应量,因此,Park Place 和 Boardwalk 变得更加昂贵。这正是美联储在公开市场上实施 QE 政策和购买债券时的具体操作方式。

美联储在市场上增加了以前没有的货币,为市场注入了流动性。看看 M 2 货币供应量(蓝线)是如何随着美联储资产负债表的扩张而上升的。这就是典型的印钞机。

至于为什么我们不跳过整个 QE 和国库借贷体系,直接印钞,如果我们这样做了,我们就会完全变成所谓的 "香蕉共和国",公然和过度印钞来为政府赤字提供资金会导致恶性通货膨胀。想象一下,在这样一个世界里,财政部(实际上是国会)想花多少钱就花多少钱,而美联储只管印多少钞票来满足花销的需要。

不受控制,有增无减,不加掩饰。

随着货币供应量的急剧膨胀,物价将呈指数级上涨(Park Place 和 Boardwalk 将以数百万、数十亿、数万亿的价格出售),人们将失去对美元作为价值储存手段的信心,并在某些时候失去对美元作为交换手段的信心。大街上会到处都是美元,因为买任何东西都需要一推车的美元,而且价格每分钟都在变化。

(如果你认为这是夸大其词,不妨亲自去看看委内瑞拉或黎巴嫩的情况)

这将导致信心丧失、混乱和迅速走向恶性通货膨胀,美元将会崩溃。美联储和财政部会想尽一切办法混淆视听,转移人们对无限印钞机的注意力。

他们会出售债券。

即使是卖给他们自己。

如果这个国家的首席经济学家都对这个系统感到困惑,那么其他人也一定会感到困惑。

那么,这场表演将会持续下去。