Autor: Equipo de Investigación de 21Shares

Compilado por: Deep Tide TechFlow

Introducción de Deep Tide: El equipo de investigación de 21Shares ha publicado un informe en profundidad sobre Hyperliquid. La tesis central es: Hyperliquid ha evolucionado de ser un DEX de derivados cripto a un intercambio de todos los activos que opera 7x24 horas. Durante el ataque aéreo de Irán en febrero, cuando el CME estaba cerrado, el contrato de petróleo WTI de Hyperliquid completó la fijación de precios casi 48 horas antes. El volumen de activos tradicionales ya representa el 35% de su facturación, sus ingresos se acercan a los del CME, pero su múltiplo de valoración es solo la mitad. Este informe ofrece valoraciones para escenarios alcistas y bajistas, y merece una lectura atenta.

El 28 de febrero, tras un ataque aéreo conjunto de EE.UU. e Israel contra Irán, los mercados tradicionales estaban a oscuras. El Chicago Mercantile Exchange (CME) estaba cerrado, la infraestructura tradicional no podía reaccionar. Hyperliquid no se detuvo. Este intercambio de derivados basado en blockchain opera 7x24 horas. Su contrato perpetuo de petróleo crudo WTI cotizaba en tiempo real y subió hasta los 111.53 dólares, mientras que los operadores de los mercados tradicionales solo podían mirar.

Este evento subraya el papel de Hyperliquid como un lugar de negociación e índice crucial durante el aumento de las tensiones geopolíticas: durante los vacíos del fin de semana, proporcionó descubrimiento de precios en tiempo real. Cuando los mercados tradicionales reabrieron el 2 de marzo, el WTI fue empujado por encima de los 110 dólares, y la diferencia de precio entre Hyperliquid y el CME ya se había cerrado. Hyperliquid no solo reaccionó más rápido, sino que esencialmente completó la fijación de precios del impacto casi 48 horas antes que el sistema tradicional.

Esta narrativa por sí sola es suficientemente convincente. Pero lo que la convierte en una historia de inversión es lo que sucedió después. Avanzando dos meses, el volumen de negociación de 24 horas de petróleo crudo en Hyperliquid sigue siendo de aproximadamente 5 mil millones de dólares, y el contrato de petróleo crudo sigue estando entre los cinco activos más negociados en la plataforma.

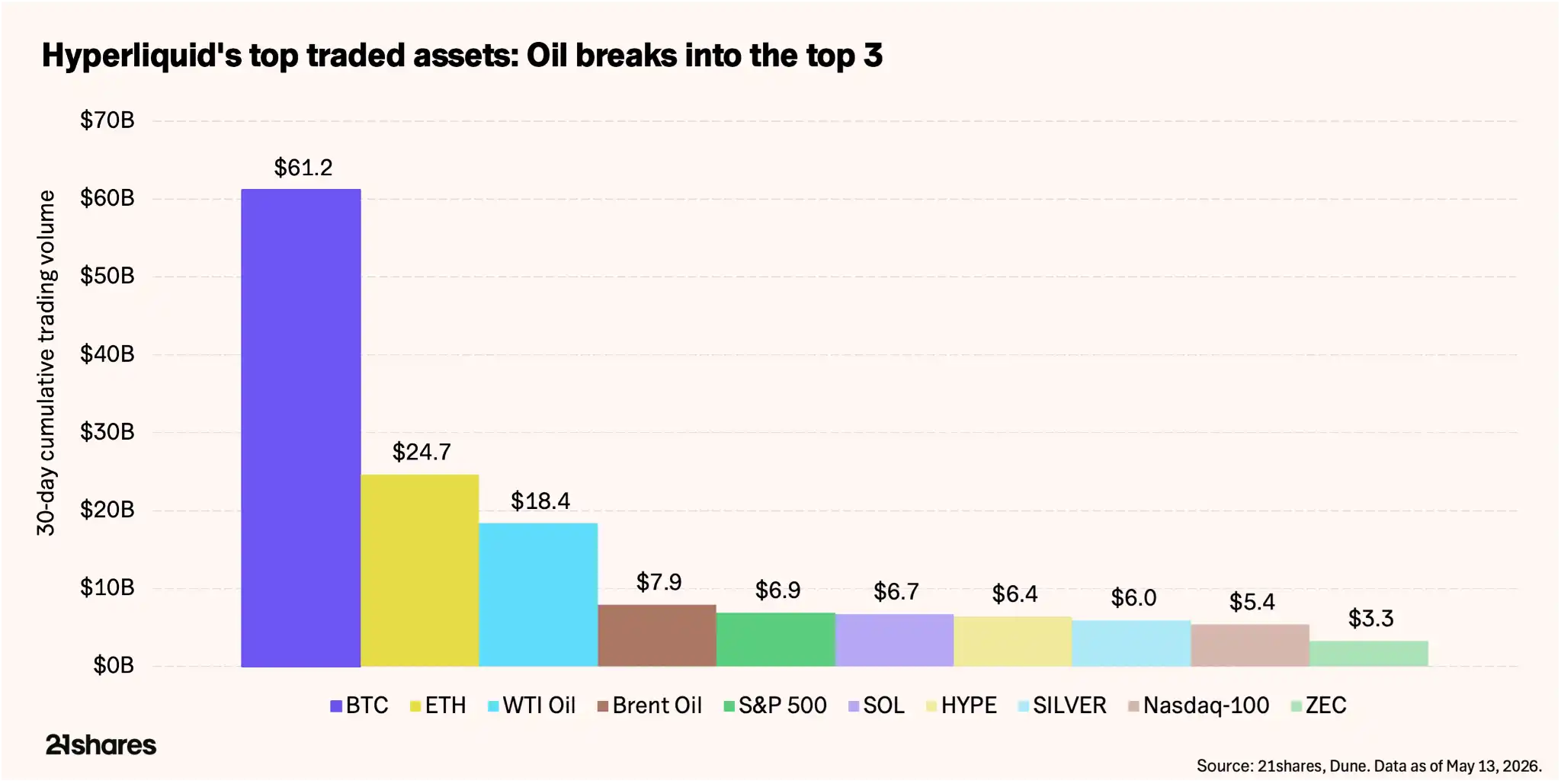

Bitcoin sigue siendo el activo con mayor volumen en Hyperliquid, pero los activos tradicionales —S&P 500, plata, Nasdaq 100, WTI y Brent— ocupan la mitad de los diez activos más negociados. Acciones individuales como Micron Technology (MU) incluso logran colarse en el top 10 algunos días. Creemos que esto muestra la dirección final de Hyperliquid. Hyperliquid no es solo un intercambio para negociar contratos perpetuos cripto, se ha convertido completamente en un "intercambio de todo", donde los usuarios pueden negociar contratos perpetuos de casi cualquier tipo de activo.

Pie de figura: Distribución de los diez principales activos negociados en la plataforma Hyperliquid

El modelo de negocio de Hyperliquid está evolucionando

Este informe te ayudará a entender cómo valorar Hyperliquid de manera razonable y qué métricas clave y riesgos deben monitorear los inversores.

En el pasado, la mayor parte de los ingresos de Hyperliquid provenían del comercio de activos digitales, y su modelo de negocio estaba altamente correlacionado con el mercado cripto en general. Pero el crecimiento del volumen de activos no digitales ha ampliado fundamentalmente el modelo de negocio central de la plataforma.

HIP-3 es el marco sin permisos del protocolo que permite a cualquiera listar nuevos mercados de futuros perpetuos. Actualmente, HIP-3 representa aproximadamente el 35%-37% del volumen total, un crecimiento del 600%-800% desde finales de 2025. El interés abierto (OI) de estos mercados alcanzó los 1.7 mil millones de dólares a mediados de mayo, creciendo más del 150% desde febrero. Las materias primas representan unos 730 millones de dólares de eso, solo el petróleo crudo supone alrededor del 20%.

La velocidad del cambio es rápida. Los pares cripto —el negocio con el que comenzó la plataforma— han visto su participación reducirse de alrededor del 90% a aproximadamente el 65%. Actualmente, cinco de los diez activos con mayor volumen son productos del mercado tradicional, como materias primas. Una plataforma que antes solo hacía derivados cripto se está pareciendo cada vez más a un intercambio macroeconómico.

La lógica alcista de Hyperliquid se basa en esta diversificación de clases de activos. Con el lanzamiento de HIP-4 a principios de mayo, enfocado en mercados de predicción y opciones, Hyperliquid está acelerando su camino para convertirse en un "intercambio de todo".

Sigue el dinero

Los datos de Hyperliquid lo sitúan entre los protocolos más rentables del espacio de activos digitales, e incluso lo ponen a la par con los principales intercambios de derivados tradicionales:

- Volumen histórico total acumulado: 4.22 billones de dólares. De eso, 2.9 billones ocurrieron en 2025, comparable a los 3 billones de dólares del volumen de contratos de derivados cripto del CME Group.

- Ingresos totales acumulados del protocolo: 1.15 mil millones de dólares. Solo en 2025, los ingresos fueron de 873 millones, frente a los 6.5 mil millones del CME Group en el mismo período.

Además, el token HYPE tiene una fuerza de compra constante y un mecanismo de retorno de valor: el Assistance Fund. Este fondo canaliza el 97%-99% de las comisiones generadas por la plataforma hacia recompra automática de tokens, habiendo recomprando hasta la fecha más de 1.5 mil millones de dólares en tokens. Este "plan de recompra de acciones" se escala linealmente con el volumen de negociación, no requiere ninguna aprobación de la junta, y cada transacción afecta directamente la dinámica de oferta del token.

Según el ritmo operativo actual, el rendimiento implícito por recompra es aproximadamente el 13% de la capitalización de mercado en circulación. Para comparar: el CME Group aprobó un plan de recompra de acciones de 3 mil millones de dólares a finales de 2024, pero solo utilizó 532 millones de dólares. Anualizado son unos 1.06 mil millones, frente a una capitalización de mercado de aproximadamente 105 mil millones, un rendimiento de aproximadamente el 1%. La tasa de retorno de capital de Hyperliquid es aproximadamente 13 veces mayor que la del CME, aunque con mucho más riesgo, por supuesto.

HYPE es simultáneamente el medio para pagar las comisiones de negociación y el colateral requerido para desplegar nuevos mercados HIP-3. Actualmente, listar un nuevo mercado de contratos perpetuos requiere bloquear 500,000 HYPE, valorados en aproximadamente 19.5 millones de dólares. A medida que la plataforma se expande a más clases de activos, HYPE se extrae de la circulación desde múltiples direcciones a la vez. Con el volumen actual, el protocolo está en un estado deflacionario neto: recompra aproximadamente 1.95 millones de HYPE por mes, superando los aproximadamente 1.75 millones que se desbloquean y liberan del staking.

Haciendo cuentas

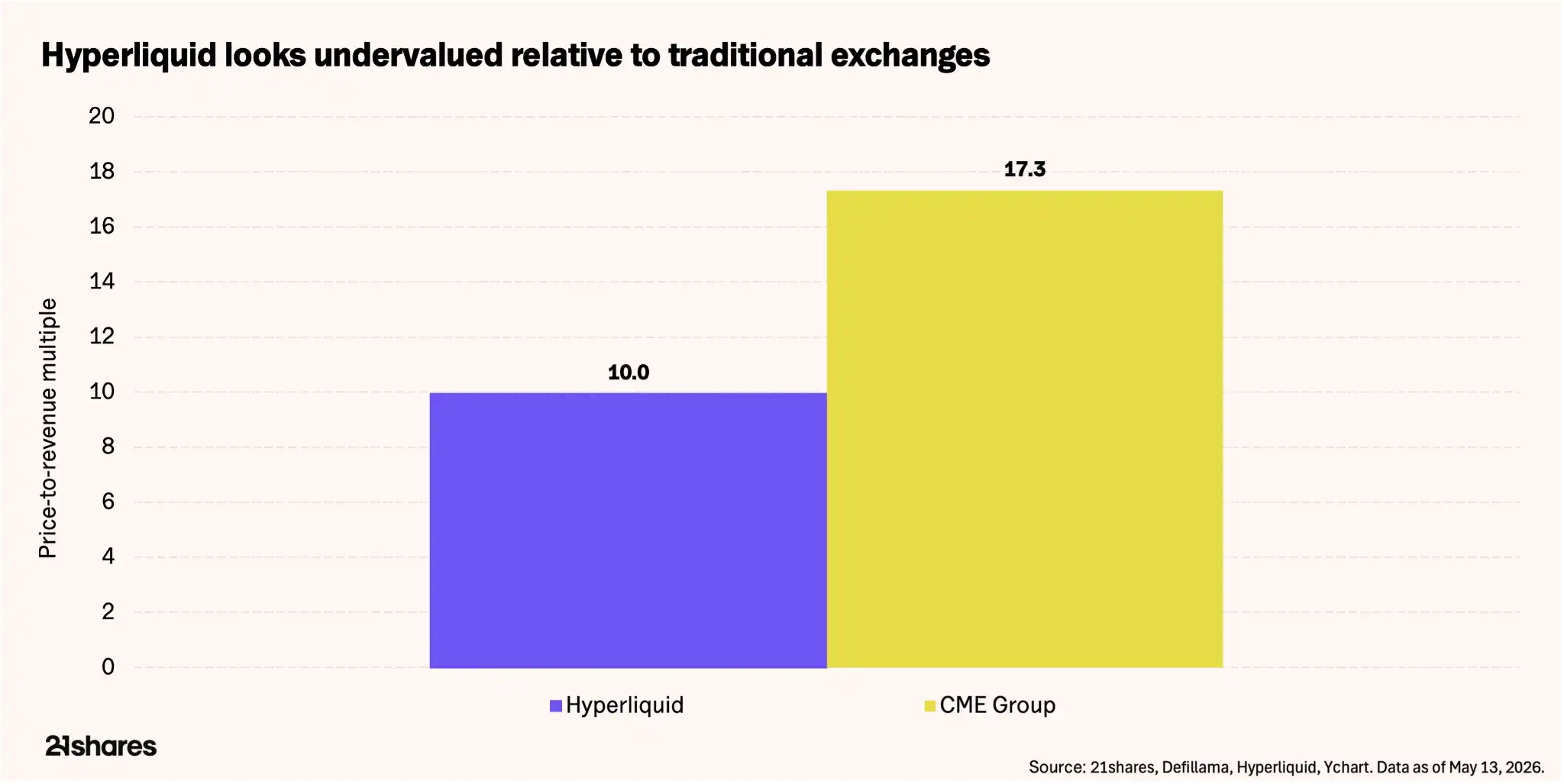

La capitalización de mercado en circulación actual de HYPE es de aproximadamente 9.4 mil millones de dólares. Comparado con los ingresos de los últimos 12 meses de 944 millones, la relación precio-venta (P/R) de Hyperliquid es de aproximadamente 10 veces. En comparación, la relación precio-venta del mayor intercambio de derivados del mundo, el CME Group, es de 17.32 veces, con una capitalización de mercado de aproximadamente 110 mil millones de dólares e ingresos en 2025 de 6.5 mil millones.

Pie de figura: Comparación de la relación precio-venta e ingresos por empleado entre HYPE y CME

El mercado ya está valorando a HYPE utilizando el marco de valoración de intercambios tradicionales. La verdadera pregunta es si la calidad de los ingresos de Hyperliquid justifica esta comparación. Para ilustrar la ventaja de eficiencia de la infraestructura blockchain frente a los sistemas tradicionales: Hyperliquid generó 873 millones en ingresos en 2025 con un equipo de solo 11 personas: 79.36 millones por persona. Los 6.5 mil millones del CME Group están respaldados por 3,875 empleados, 1.7 millones por persona. La diferencia es clara.

En una base totalmente diluida —contando todos los 1 mil millones de tokens HYPE, la mayoría aún no desbloqueados— la valoración se extiende a aproximadamente 37 mil millones de dólares, es decir, 38-39 veces los ingresos. Esta cifra solo tiene sentido si los ingresos crecen significativamente antes de que todos los tokens estén en circulación. Pero considerando que el crecimiento anualizado de usuarios de Hyperliquid supera el 100%, sumado a la expansión hacia nuevas clases de activos como materias primas y mercados de predicción, esta prima de crecimiento podría ser justificable.

En lugar de asignar un precio objetivo específico al token, considera estos escenarios:

Escenario Alcista: Si las tensiones geopolíticas persisten, el comercio de materias primas se mantiene alto, los operadores de activos tradicionales continúan entrando en Hyperliquid fuera del horario de negociación, y el interés abierto de HIP-3 crece hacia 3-5 mil millones de dólares, los ingresos anualizados podrían entrar en el rango de 1.2-1.5 mil millones. Aplicando una relación precio-venta de 16-17 veces como la del CME, la capitalización de mercado implícita sería de aproximadamente 15-17 mil millones, correspondiendo a un HYPE de aproximadamente 62-70 dólares. Si los mercados de opciones y predicción ganan tracción en los próximos meses, los ingresos podrían acelerarse aún más.

Escenario de Referencia: Bajo supuestos similares, si el interés abierto de HIP-3 crece a 3.2-5.3 mil millones, los ingresos anualizados entran en el rango de 1.0-1.1 mil millones. Con una relación precio-venta de 17 veces, la capitalización implícita sería de aproximadamente 17-18 mil millones, correspondiendo a un HYPE de aproximadamente 75 dólares.

Pie de figura: Comparación de tres escenarios de valoración (Alcista/Referencia/Bajista)

Escenario Bajista: Si el comercio de activos no digitales se enfría, las recompras podrían no contrarrestar los desbloqueos de tokens, y los ingresos anualizados caerían hacia el rango de 350-450 millones. Aplicando un múltiplo más conservador de 10 veces —reflejando un crecimiento más lento y una mayor dilución— la capitalización apuntaría a aproximadamente 3.5-4.5 mil millones, correspondiendo a un HYPE de aproximadamente 15-19 dólares, es decir, una corrección del 51%-62% desde los niveles actuales. Pero esto aún no incluye la diversificación de ingresos que traerán los próximos mercados de predicción y opciones.

El mercado está validando nuestra tesis alcista: Bitcoin ha caído un 9% desde principios de año, mientras que HYPE ha subido más del 50%. Esta desvinculación surge de que HYPE está en transición hacia unos ingresos diversificados. HYPE no está libre de riesgos; simplemente ha cambiado el riesgo beta cripto por la volatilidad geopolítica. Que esta tendencia continúe depende de la situación geopolítica y de la ejecución del equipo.

Riesgos que deben considerarse seriamente

HYPE tiene varios riesgos centrales que los inversores deben sopesar junto con el crecimiento del protocolo:

Centralización y vectores de ataque: Los incidentes de ataque con tokens JELLYJELLY y POPCAT en 2025 casi vaciaron la tesorería de liquidez de 230 millones, obligando a los validadores a intervenir manualmente para eliminar los activos. Aunque fue efectivo, esto expuso que la plataforma puede actuar de manera centralizada cuando la seguridad de los fondos está amenazada.

Regulación: Hyperliquid sigue bloqueando geográficamente a los usuarios estadounidenses, y las materias primas en cadena están en una zona gris regulatoria. Para resolver esto, HYPE podría necesitar adquirir licencias, similar a cómo Polymarket adquirió una entidad regulada por la CFTC para operar legalmente en EE.UU.

Cambio geopolítico: Los ingresos de HIP-3 se benefician de las tensiones globales. Un enfriamiento de la volatilidad macro podría reducir rápidamente la prima de "volatilidad geopolítica (VIX)" que actualmente impulsa el uso de la plataforma, afectando así el valor del token.

Emisión vs. Recompra: Aunque el protocolo está actualmente en deflación neta, su capacidad para absorber los desbloqueos continuos de tokens depende completamente de que el volumen de negociación se mantenga alto.

Conclusión

El mercado del petróleo crudo se negocia en blockchain, no por idealismo descentralizado, sino porque todos los demás mercados estaban cerrados. Esta diferencia —utilidad en lugar de ideología— es lo que distingue esencialmente este momento de Hyperliquid de las narrativas DeFi anteriores.

Valorado a 13-15 veces los ingresos anualizados, el mercado está valorando a HYPE como un negocio legítimo de intercambio, no como una altcoin especulativa. El margen de seguridad depende de si el volumen no cripto puede sostenerse, si las recompras pueden seguir superando la dilución y de la efectividad de las nuevas funciones implementadas.

Los datos en sí, al menos, merecen que eches un vistazo serio a HYPE. Si merece un lugar en tu cartera de inversiones, depende de tu juicio sobre el mundo más allá de los gráficos.