Después de la batalla oculta en la infraestructura subyacente de Tee que cubrimos en el artículo anterior sobre el ecosistema de carteras, muchos suscriptores nos han escrito pidiendo una secuela. Así que, catorcejun aprovecha y se enrolla la manga para 2025.

Hyperliquid es, sin duda, el tema candente del año. Esta vez, analizaremos el asunto con mirada experta para ver la conexión entre los eventos: ¡carteras, exchanges, dexes y el trading con IA están enfrascados en una lucha mixta aquí!

1. Antecedentes

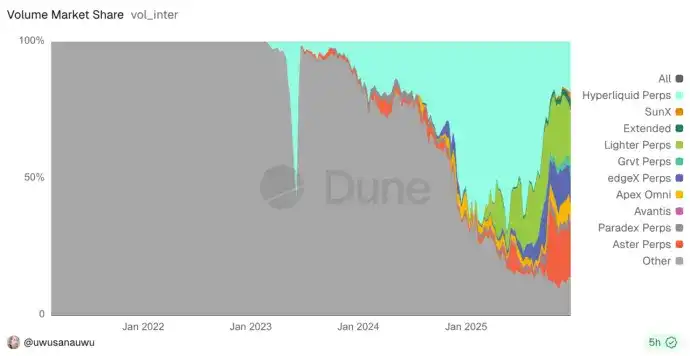

En 2025, el autor ha investigado básicamente todas las plataformas de Perps (plataformas de trading de perpetuos) del mercado, siendo testigo del crecimiento de 5 veces y la posterior reducción a la mitad (de 9 a 50+ y luego a 25) del mercado de hype. En medio de estos altibajos, ¿realmente fue dejado atrás por sus competidores? ¿O fue debido a que el desarrollo de su hip3 y las builder fees generaron preocupaciones sobre la reducción de los ingresos de la plataforma?

El sector de los Perps también está viendo surgir numerosos competidores. Recientemente, aster, Lighter, e incluso Sun哥 (Justin Sun) se ha unido al lanzando sunPerps, cuyo espacio de Twitter para el anuncio incluso estableció un nuevo récord de asistencia en línea para un lanzamiento en la industria web3.

En la imagen de abajo, también se puede ver el estado de la batalla caótica entre múltiples actores. Curiosamente, este es también uno de los pocos procesos en curso donde un mercado establecido está siendo repartido.

Recordando la competencia entre todos los DEX durante el DeFi Summer, incluyendo Uniswap, Balancer, Curve, y numerosos proyectos bifurcados (forks) de Uniswap, como Pancakeswap, etc.

El momento actual de los Perps es exactamente como el momento pasado del DeFi Summer. Algunos quieren construir una plataforma, otros quieren agregar a otros, algunos quieren desafiar al líder, y otros quieren recoger las migajas.

Este año, varias carteras han competido por lanzar capacidades de trading de perpetuos en la entrada de los dex. Metamask y Phantom fueron las primeras en hacerlo. La semana pasada, Bitget también anunció su integración. Otros productos emergentes como axiom, basedApp, xyz (utilizando hip3), y múltiples plataformas de AI trading también están obteniendo su parte del pastel a través de integraciones.

En este punto, el sector de las carteras también está librando una nueva batalla oculta.

Todos compiten por integrar la capacidad de trading de perpetuos de Hyperliquid. ¿Se trata de los beneficios de la apertura tecnológica, la tentación de los mecanismos de comisión (referral), o simplemente un reflejo genuino de la demanda del mercado? ¿Por qué algunas plataformas líderes aún no han actuado? ¿Los primeros en integrarse han logrado hacerse con el mercado?

2. Origen del ecosistema, Builder Fee y mecanismo de Referral

El mecanismo de comisiones de Hyperliquid incluye principalmente la Builder Fee combinada con el Referral (comisión).

El autor siempre ha considerado que este es un mecanismo muy disruptivo. Permite a los builders de DeFi (desarrolladores, equipos de quant, agregadores) cobrar tarifas adicionales como ingresos por servicios cuando realizan pedidos en nombre de los usuarios. Y cuando los usuarios realizan pedidos en estas plataformas o en el sitio web principal, las tarifas totales originales permanecen sin cambios.

Su esencia es similar al mecanismo de hooks de Uniswap V4. Ambos ofrecen su libro de órdenes (o pool de liquidez) como infraestructura para que varias plataformas upstream se integren con él. De esta manera, le resulta más fácil atraer a diferentes grupos de usuarios de diversas plataformas, y las plataformas de tráfico (carteras) también tienen un ecosistema de productos más completo para satisfacer las diferentes necesidades de sus usuarios.

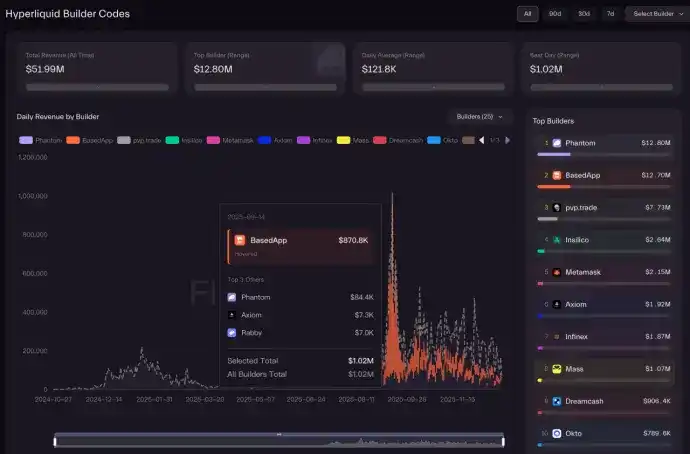

Este mecanismo, tras su lanzamiento inicial, ya ha generado ingresos por dividendos de más de diez millones de dólares para algunos proyectos, con un efecto inicial significativo, pero una tendencia a la baja posterior.

En el gráfico, también vemos muchos puntos que invitan a la reflexión.

• ¿Por qué la base de usuarios de Metamask, no menor que la de Phantom, tiene una diferencia de ingresos por integración de 5 veces?

• ¿Por qué basedApp y axiom tienen ingresos tan dispares aquí? ¿Dónde está Jupiter?

• ¿Los 12M en ingresos por dividendos son mucho o poco? ¿Es a corto o largo plazo?

• ¿Las plataformas que solo se integran ligeramente con HypeEVM o la moneda nativa salen perdiendo?

• ¿Por qué Bn, okx, etc., no están en la lista?

3. Estrategia de apertura de PerpDex

Para responder estas preguntas, primero hay que entender cómo se integran las diversas plataformas.

3.1 Método de integración por API abierta

En realidad, todos los Perps ofrecen sus APIs, muy completas. Casi cada uno tiene su propia forma de definirlas, pero los módulos proporcionados son大致mente los siguientes: consultas (estado de cuenta, posiciones, órdenes, datos de mercado, velas, etc.), trading (realizar pedidos, cancelar, modificar, ajustar leverage, retirar, etc.), suscripción (transmisión en tiempo real WS de precios, libro de órdenes, cambios de posición).

Porque este sistema en sí mismo necesita que estas APIs se proporcionen a los creadores de mercado (market makers) para que operen. El lado del usuario simplemente cambia la dirección de la operación, pero los usuarios finales no son tan accesibles como los market makers, por lo que debe añadirse cierto control.

De ahí la necesidad de mecanismos de limitación de tasa (rate limiting). El de hype se basa en una limitación doble por dirección + IP, que puede ajustar dinámicamente el umbral según el volumen de operaciones. Puede enfrentar desafíos de limitación bajo alta concurrencia.

La ventaja de este esquema de API oficial es la rápida integración e implementación, sin necesidad de construir nodos propios, baja latencia de datos y buena consistencia de estado.

Pero las desventajas también son evidentes: posibles restricciones por IP / región, susceptibilidad a la limitación de tasa. La limitación es menos problemática para un usuario individual, pero para una plataforma, es difícil de manejar, ya que el volumen de usuarios puede aumentar en cualquier momento, y la escalabilidad dinámica es complicada.

También está el problema de las actualizaciones. Hay que recordar que las aplicaciones tienen limitaciones para modificar el código y publicar versiones. Si la API oficial se actualiza y cambia, o limita la tasa, la parte de la app no tiene control, y además de convertirse en un proveedor de tráfico, también debe asumir quejas de clientes y riesgos adicionales.

3.2 Método de integración con Nodo de solo lectura

Hyperliquid tiene una estructura de doble cadena: EVM y core, integradas en un programa y encapsuladas de forma cerrada y de código abierto. Es difícil para externos interpretar el contenido específico. Oficialmente, solo se admite que los proyectos desplieguen este tipo de nodos de solo lectura (pueden obtener datos de órdenes, velas, operaciones, pero no enviar transacciones).

Y no se abren todos los datos históricos. El volumen de datos aquí es enorme: en solo 2 días se añaden aproximadamente 1TB+ de datos. En un año, si los datos históricos no se archivan, el coste difícilmente cubrirá los ingresos.

Si un proyecto elige desplegar nodos de solo lectura para reducir la frecuencia de lectura de la API oficial y así mitigar los problemas de limitación, esta es actualmente la práctica recomendada por los oficiales.

Adoptar este esquema conlleva varios desafíos técnicos: caída ocasional de bloques, almacenamiento masivo, datos históricos faltantes. Y es necesario modificar los métodos de datos del nodo.

En opinión del autor, el mayor problema es la falta de consistencia que introduce este mecanismo semiabierto.

Por ejemplo, si uso datos de velas del nodo de solo lectura para realizar un pedido, pero el nodo本身 tiene retraso (esto ocurre por probabilidad), y para realizar el pedido solo puedo usar la API oficial, que no tiene retraso. Aquí, los datos pueden ser inconsistentes, por lo que mi orden a mercado podría ejecutarse a un precio no deseado.

¿De quién es la responsabilidad? ¿Las ganancias de la plataforma cubren las compensaciones aquí? ¿Qué coste tendría para la plataforma mejorar la estabilidad? ¿Es apropiado simplemente negar la responsabilidad?

3.3 La elección del mercado

Aquí surge una divergencia, cada uno hacelo de manera diferente.

• Metamask, como representante típico del posicionamiento como herramienta, adopta directamente el método de integración frontend con API abierta, incluso开源 el código de integración. Una forma simple y directa que aporta eficiencia de lanzamiento rápido. Es raro ver a una plataforma de cartera líder tan conservadora actuar tan rápido en el mercado.

• Otros que hacen lo mismo son Rabby, Axiom, BasedApp.

• Trust Wallet, en realidad también ha integrado perps, pero se conecta a la plataforma aster del ecosistema BN, obviamente dando luz verde a su propio producto. Pero cómo se reparten las comisiones internamente es incierto.

• Phantom, surgido de la ola de Meme en Solana, aquí muestra más búsqueda de la experiencia. Utiliza el método de integración con nodo de solo lectura, incluso las operaciones de pedido pasan por el backend antes de ser reenviadas, en lugar de que el cliente se conecte directamente a la API oficial para realizar pedidos.

En realidad, el mercado tiene algunos productos peculiares, con diferentes ángulos de decisión.

Por ejemplo, Trade.xyz es actualmente la plataforma con mayor volumen de operaciones en Hip3. No busca la guerra en el mar rojo del mercado existente, sino que directamente explora la capacidad de operar con acciones.

VOOI Light también es muy capaz (en ingeniería). Es un dex perpetuo cross-chain basado en intenciones. Su núcleo está en integrar simultáneamente múltiples dex perps. Se podría decir que, con esfuerzo de ingeniería, ha hecho múltiples caminos a la vez. Pero su punto débil es la complejidad de los fondos de reserva (collateral) multi-integracion, la experiencia no es fluida.

Finalmente, el autor ha probado recientemente varias plataformas de AI trading. Casi todas son esquemas de integración de API abierta + backend multi-perps. La experiencia es muy vanguardista: algunas son pura interacción por texto con LLM, otras son decisión por IA + seguimiento de traders (aquí la capa subyacente también puede vincularse con soluciones de custodia Tee como Privy), logrando capacidad de trading perps asistida por IA sin transmitir claves privadas al proyecto.

Diferentes esquemas aportan experiencias diferentes, lo que explica ligeramente las disparidades en los datos finales de comisiones.

4. Reflexiones

El inicio de sesión social mencionado antes solo resuelve el problema de la recuperación, pero no el del trading automatizado.

4.1 Complejidad del collateral (fondos de reserva)

Este es quizás el aspecto más fácil de pasar por alto. La complejidad de Hyperliquid supera con creces la imaginación. No es un simple "integrar y usar".

Varias plataformas inicialmente fueron optimistas al integrarlo pensando en un dex agregador, pero también ignoraron que esencialmente no es un modelo Lego. Si integras Hyperliquid, y luego el mercado cae, ¿la funcionalidad se mantendrá? ¿Cuántas carteras están eliminando actualmente protocolos de inscriptions (como铭文)? ¿Y los usuarios que abrieron posiciones en la plataforma tendrán que buscarlas en la plataforma oficial?

Además, si Hyperliquid deja de estar de moda, y quizás aster o lighter se popularizan, ¿se migrará a la nueva plataforma? Las APIs de cada una no son completamente consistentes, ¿cómo migrar, cómo funcionar en paralelo?

Para suavizar esto, es inevitable aumentar la complejidad de la experiencia.

Al final, si un usuario va a usar una entrada grande y completa, ¿por qué no usar la oficial directamente?

La integración frontend aporta una experiencia rápida y cobertura, pero Metamask parece haber comido un sapo, sin ganar mucho dinero, pero proporcionando gratuitamente su tráfico de usuarios.

La integración backend aporta una experiencia superior que es el punto clave para que Phantom obtenga los mayores ingresos, pero también conlleva un coste enorme. Finalmente, el ROI (retorno de la inversión) quizás solo lo sepan ellos mismos.

4.2 ¿Por qué los ingresos totales no pueden romper más alto?

En realidad, repasando nuestras propias preferencias de uso (centradas en jugadores avanzados de Perps) para plataformas como Hyperliquid, todavía preferimos la entrada oficial completa, y más operaciones en PC. La razón principal es ver直观mente configuraciones de take profit/stop loss, monitorización de gráficos, modos de margen y otras funciones avanzadas. Después de todo, este sector本身 tiene muchos jugadores de alto nivel.

El requisito para usar el móvil es "monitorizar y responder a los cambios del mercado en cualquier momento y lugar, gestionar el riesgo de la posición y el precio, no hacer análisis complejos".

Por lo tanto, la ventaja de Phantom, tras traer la experiencia inicial a nuevos usuarios, sigue tendiendo a la baja, porque su enfoque sigue estando en el móvil.

Y basedApp, que本身 tiene App y entrada web, cubre ambas necesidades. Sin embargo, debido a que la web también compite con la entrada oficial, su techo tampoco es muy alto.

Pero la propia App de Hyperliquid se lanzará pronto, por lo que este mercado本身 se volverá cada vez más limitado.

Solo se puede decir que la差异 de arquitectura determina el valor de la integración, pero el tamaño del valor depende de la profundidad de la integración. Finalmente, el techo de este modelo es esencialmente una competencia dentro del círculo, y es difícil que los usuarios aportados por la plataforma de entrada se mantengan en la plataforma original.

Si la cartera puede proporcionar funciones avanzadas en móvil (gráficos avanzados, alertas y sistemas de notificación, auto trading), entonces确实 tiene valor diferenciado. Se puede ver que Phantom actualiza rápidamente, lanzando varias funciones avanzadas, precisamente para retener a estos usuarios.

Y el camino para romper el estancamiento está en el AI trading, auto trading (modos de trading que la oficial no tiene) y la agregación multi-perps, siguiendo el camino que tomaron los Dex. Pero también existen problemas como la difícil gestión del collateral multi-plataforma, la alta eficiencia de pérdidas de la IA, etc. Incluso con el apoyo de métodos de custodia de claves privadas genéricos de la industria (prvy, turnKey), todavía pertenece a: los que saben, saben; los que no, no pueden aprender fácilmente.

4.3 Crecimiento de usuarios y complemento de nicho ecológico

Por supuesto, la intención inicial de muchas plataformas es que pueden aceptar que no generen dinero, después de todo, depender de un porcentaje de las comisiones es como recoger migajas de la sopa. Pero si pueden atraer usuarios que usan Perps, o satisfacer la demanda de trading de perpetuos de los usuarios existentes, también es un buen complemento de nicho ecológico.

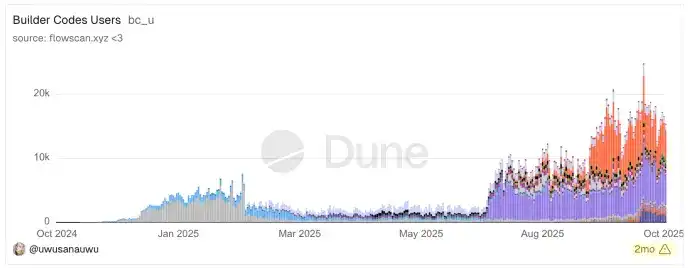

Podemos sacar conclusiones analizando algunos datos on-chain de HL, porque este grupo es realmente pequeño.

Mirando el gráfico de abajo, la representación de usuarios de cada integración es de solo unos miles de usuarios activos diarios, sumando entre 1-2W en total.

Y, observando los usuarios activos de Hyperliquid本身, la esencia de sus ingresos se basa en un modelo de servicio para ballenas (whales), típico del efecto Mateo y la estructura piramidal invertida de fondos en el mercado de contratos.

Actualmente, el número total de direcciones de cartera de HL alcanza alrededor de 1.1 millones, con 21.7w de usuarios activos mensuales (MAU) y 5w de usuarios activos diarios (DAU). Pero la clave aquí es que el 5% superior contribuye con más del 90%+ del Interés Abierto (OI) y el Volumen, formando una estructura piramidal típica.

Los usuarios de élite (rango de fondos $1M+, solo 500+ personas), que representan solo el 0.23%, controlan el 70% del interés abierto ($5.4B). Entre ellos, los 100 usuarios más顶级 tienen una posición promedio de hasta $33M, y su proporción de OI es 920 veces su proporción de usuarios.

En comparación, los usuarios de la base (15W usuarios), que representan el 72.77%, contribuyen solo con el 0.2% del volumen de contratos, con una posición promedio de solo $75.

Esta estructura indica que el mercado de contratos es esencialmente un campo de juego para instituciones profesionales e individuos de alto patrimonio neto. Una gran cantidad de minoristas (retail) constituye la base de usuarios y la actividad, pero su volumen de fondos es casi insignificante.

Esta estructura, de hecho, refleja una intuición muy contraintuitiva: que Hyperliquid本身 es muy rentable, habiendo avanzado en solo un año para convertirse en uno de los exchanges más rentables.

Pero sus ingresos provienen esencialmente de jugadores de alto nivel, ballenas, cuyo动机 puede ser la resistencia a la censura, la transparencia abierta, o impulsados por el trading cuantitativo.

Pero el significado de la integración de varias plataformas, en realidad, solo aporta usuarios regulares. Por lo tanto, esto requiere un proceso de educación de usuarios a largo plazo para posiblemente trasladar a aquellos que juegan con Perps en CEX a los Web3 Perps que compiten por homogeneización.

5 Para terminar, ¿es realmente un buen negocio integrar Perps?

Un proyecto general debe adaptarse al mercado, pero cuando la popularidad de una plataforma alcanza su punto máximo, puede hacer que el mercado se adapte a él. Hyperliquid tiene ahora ese trato, pero puede que no pueda mantenerlo. Aunque se puede explicar que el reciente aumento abrupto en el volumen de operaciones de otros competidores en el mercado se debe a expectativas de nuevo airdrop, resultando en operaciones no genuinas.

Y muchas medidas de HL son relativamente correctas. En comparación con muchas plataformas pasadas, que a menudo querían hacer todo ellos mismos y aprovechar todos los beneficios, el autor critica expresamente a opensea, que还能折腾出一套强制版税的东西 (pudo crear un sistema de regalías obligatorias), obligando al mercado a seguir al líder. Cada vez tenía un coste fijo alto, interfiriendo en la流动 de las商品 y afectando el precio real del mercado,最终 haciendo que innumerables NFT se convirtieran en reliquias familiares (传家宝).

En HL, ha abierto la evm y todas las diversas APIs de dex peps, por lo que rápidamente se ven muchos derivados en el mercado.

Los activos RWA, especialmente las acciones estadounidenses y el oro, se están convirtiendo en la nueva entrada de流量 y punto de crecimiento diferenciado en el领域 de Perp DEX. El volumen acumulado de perps de TradeXYZ de $19.1B, un promedio semanal de $320m, y un promedio diario de $45.7m, es la mejor prueba.

La generosidad de Hyperliquid también es visible en sus airdrops y recompras. Muchas veces, staking HYPE para obtener ganancias ADL también es muy prometedor.

Yendo en círculos, la lucha por el liderazgo la preocuparán esas pocas plataformas. Volviendo a la batalla oculta de integración de carteras de este año, integrar Perps de terceros es mayormente un negocio de bajo ROI, tanto en términos de ganancias por crecimiento de usuarios, como de ganancia de comisiones de la plataforma y la inversión en estabilidad. No se puede considerar un buen negocio.

Se puede imaginar que, tras ver la situación real de los ingresos después de la integración, la mayoría de las plataformas aún no querrán renunciar a los beneficios del sector Perps, y se encaminarán hacia el desarrollo propio y una gran promoción para atraer nuevos usuarios. La batalla del sector no ha terminado, continuará ardiendo durante otro año, pero solo los nuevos usuarios atraídos desde fuera de los Cex serán usuarios realmente efectivos.

Descargo de responsabilidad

Este artículo es de alta densidad informativa, ya que muchos resúmenes de arquitectura están高度浓缩 (altamente concentrados), y la tecnología no es completamente de código abierto, basándose en información ya publicada.

Además, se discute puramente desde la perspectiva de soluciones técnicas, sin ninguna intención de evaluar positiva o negativamente los productos de cada uno.