原文作者:Karen,Foresight News

本周开始市值前五大稳定币 TUSD(TrueUSD)开始出现脱锚趋势,价格逐渐偏离 1 美元的锚定价值,并在今日一度跌破 0.97 美元,目前已回升至 0.9878 USDT。

对于稳定币来说这样的波动值得深入关注和谨慎应对,可能会引发一系列连锁反应,引发市场恐慌和加剧市场动荡。

TUSD 脱锚,背后原因几何?

TUSD 脱锚有迹可循。币安在最新两期的新币挖矿暂停支持 TUSD 后,TUSD 应声下跌。过去 24 小时,币安上 TUSD/USDT 交易对净流出 1.7 亿美元, 5 日主力净流出 2.8 亿美元。

其次是 FDUSD 的市场份额夺取。在 2023 年 7 月下旬,币安有了稳定币新宠 FDUSD(First Digital USD),FDUSD 由香港实体 FD 121 Limited 于 2023 年 6 月发行。自此,FDUSD 开始抢占 TUSD 等稳定币市场份额,在 FDUSD 推出半年后的今天,市值(21 亿美元)已超越 TUSD,成为第四大稳定币。

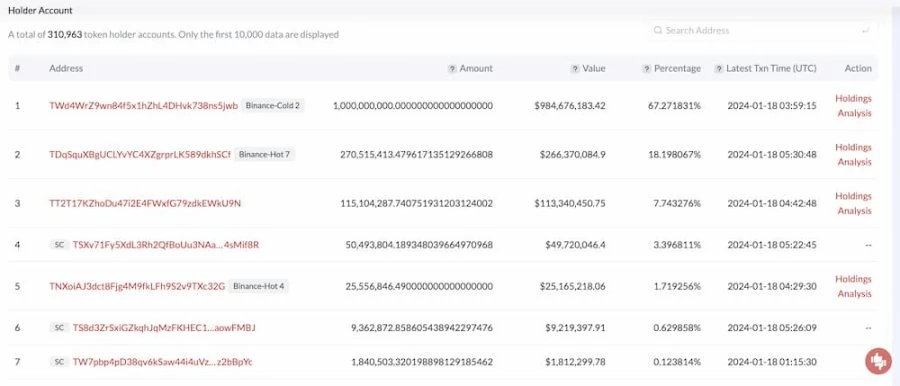

当前 TUSD 逾 19 亿原生流通量中,约 77% (14.86 亿)位于 Tron 上,约 20% (3.92 亿)位于以太坊上。而在 Tron 中前五大 TUSD 持有地址就有三个币安钱包地址,光这三个地址持有的 TUSD 总流通量就接近 13 亿,占据 TUSD 总原生流通量的约 68% ,第三大地址为疑似孙宇晨地址。而在币安于 1 月 1 日更新的储备金证明中,TUSD 储备率为 110.27% ,客户净余额为 18.76 亿,币安净余额为 20.68 亿。币安对 TUSD 态度的重要性不言而喻。

也有推特用户将 Poloniex 在 12 月份遭到的逾 1 亿枚美元黑客攻击视为造成 TUSD 市场不稳定的一个驱动因素之一,不过从时间维度来看,这一观点的支撑力并不够强或者影响较小。

TrueUSD:波动为正常市场动态和流动性调整

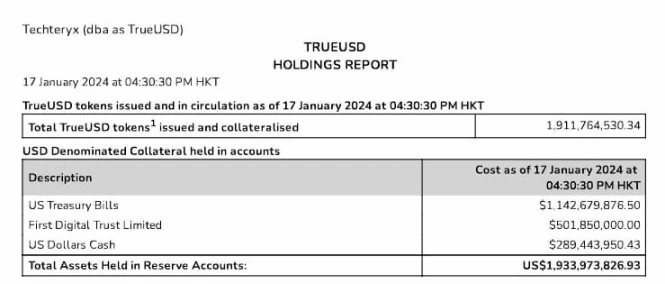

在此情况下, 1 月 16 日,TrueUSD 宣布会计师事务所 MooreHK 将为 TUSD 提供每日鉴证服务,提供 TUSD 储备状况及其储备明细的透明度。根据最新的储备金鉴证报告,截至 1 月 17 日 4: 30 ,TUSD 抵押率为 101% ,在以太坊、Tron、Avalanche、BNB Chain、 BNB Smart Chain 上的发行和流通量逾 19 亿枚(具体为 1, 911, 764, 530.34),储备金账户中的总资产价值为 1, 933, 973, 826.93 美元,包括:

美国短期国债: 1, 142, 679, 876.50 美元;

Dirst Digital Trust Limited: 501, 850, 000.00 美元;

美元现金: 289, 443, 950.43 美元。

MooreHK 发布的 TUSD 储备金鉴证报告

其中,根据该报告,账户中持有的以美元计价的抵押品是 Techteryx 在一家香港存款机构、一家瑞士存款机构和多家巴哈马存款机构为 TrueUSD 代币持有者的利益而在协议中约定的账户中持有的总余额。具体公司名称并未披露。有趣的是,TUSD 储备金账户资产中有逾 5 亿美元托管与 Dirst Digital Trust Limited,而后者正好是 FDUSD 背后的主体。

TrueUSD 也在刚刚回应称,定期证明正在进行中。最近币安新币挖矿的调整带来了短期套利机会。这些被认为是市场动态和流动性调整的正常现象。此外,涉及全球多家银行的 TUSD 兑换渠道也在顺利运作。TrueUSD 致力于进一步扩大与币安的合作。此外,TUSD 铸币和赎回服务始终可通过 tusd.io 访问。

此外,TUSD 在 Tron 上的第三大地址(TT 2 T 17 开头,被 Aarkham 标记为疑似孙宇晨地址)过去两日从币安热钱包提取 1.12 亿枚 TUSD。据 Lookonchain 分析,该地址在 TUSD 脱钩后销毁 1.04 亿 TUSD,随后往币安存入 2 亿 USDT,并提现近 1.4 亿 TUSD,以使 TUSD 重新回到锚定状态。TGiwro 开头巨鲸从币安提取了 3160 万 TUSD,并在 TUSD 脱钩后将其存入 JustLend 中,随后向 JustLend 借了 1897 万 USDT 并存入币安。

TUSD:从异军突起到遭遇挑战

据官网介绍,TrueUSD 于 2018 年 3 月由总部位于加利福尼亚的 TrustToken(后重塑为 Archblock,也是 TrueFi 贡献方)在以太坊上推出,是一种与美元挂钩的稳定币。2021 年,TUSD 又相继上线 Avalanche、Tron,并于 2023 年 4 月份在 BNB Chain 上推出。

早在 2018 年 5 月,即 TUSD 推出不到后,币安就上线了 TUSD,并同步开放 TUSD/BNB、TUSD/BTC、TUSD/ETH,之后逐步为更多代币添加 TUSD 交易对。而在去年 BUSD 遭遇监管后,币安推出 TUSD 挂单零手续费活动,还在新币挖矿中支持 TUSD(注:最新两期已暂停支持),促使 TUSD 一度成为币安上比特币最大交易对,并迅速崛起。

市值方面,CoinGecko 数据显示,TUSD 市值在 2023 前三个季度异军突起,从年初的 7.56 亿美元激增至 10 月份最高峰 38 亿美元,但随后却开启下跌走势,目前的市值为 21 亿美元,过去三个月跌约 40% 。

来源:CoinGecko

TrueUSD 的所有权方面, 2020 年 12 月份,TrueUSD 业务所有权转让给了给亚洲财团 Techteryx,该财团将与 TRON 合作,在以太坊、TRON 和其他区块链网络上发展 TUSD。自 2023 年 7 月 13 日起,Techteryx 将全面管理与 TUSD 相关的所有离岸业务和服务,包括铸币和赎回、客户导入和合规性,以及法币储备和银行和信托关系的监管,不过,在过渡期间 Archblock 将继续为美国客户提供服务。

值得注意的是,本次所有权转让给 Techteryx 也引发了社区的担忧,再加上 Techteryx 无官网,并且缺乏详细介绍信息,使得社区对其信誉产生了质疑。

笔者在 MakerDAO 社区论坛发现,TrustToken 一团队成员曾在 2020 年年底表示,Techteryx 业务遍及香港、新加坡、广州、深圳、北京等地,涉及传统房地产、娱乐、环境和信息技术行业,最大所有者为 Jennifer Jiang 女士(也是 CEO)。同时,其回应孙宇晨并非拥有 Techteryx 的新所有权,Techteryx 也与投资 Poloniex 的公司也没有任何关系。然而声称的 Techteryx 所有者 Jennifer Jiang 究竟是谁,我们无从得知。

前车之鉴,稳定币脱锚易引发流动性危机和信任危机等一系列连锁反应,给市场带来不可忽视的风险和挑战。当前,TrueUSD 也在积极应对,至于后续如何,Foresight News 将持续追踪。