Autora: Nancy, PANews

La guerra de Hyperliquid "llega" a Wall Street, y las dinámicas internas de su ecosistema se están diferenciando aceleradamente.

Gracias a la capacidad de implementación de mercados sin permisos (permissionless) de HIP-3 y a la creciente diversificación de activos para negociar, Hyperliquid ha logrado romper barreras rápidamente este año, convirtiéndose en un nuevo campo de batalla para los "guerreros del fin de semana".

Mientras el tamaño de mercado de HIP-3 se expande a gran velocidad, su ecosistema está experimentando una brutal reestructuración. Trade.XYZ, aprovechando su ventaja de ser el primero, ha logrado un cuasi monopolio, acaparando más del noventa por ciento de la cuota de mercado; el espacio de supervivencia para otros proyectos del ecosistema se ve cada vez más comprimido, y varios de ellos, incluidos Feilx y Ventuals, han anunciado sucesivamente su cierre.

HIP-3 supera los 300.000 millones de dólares en volumen, Trade.XYZ monopoliza el 90% del mercado

El auge de HIP-3 ha abierto una nueva curva de crecimiento para Hyperliquid.

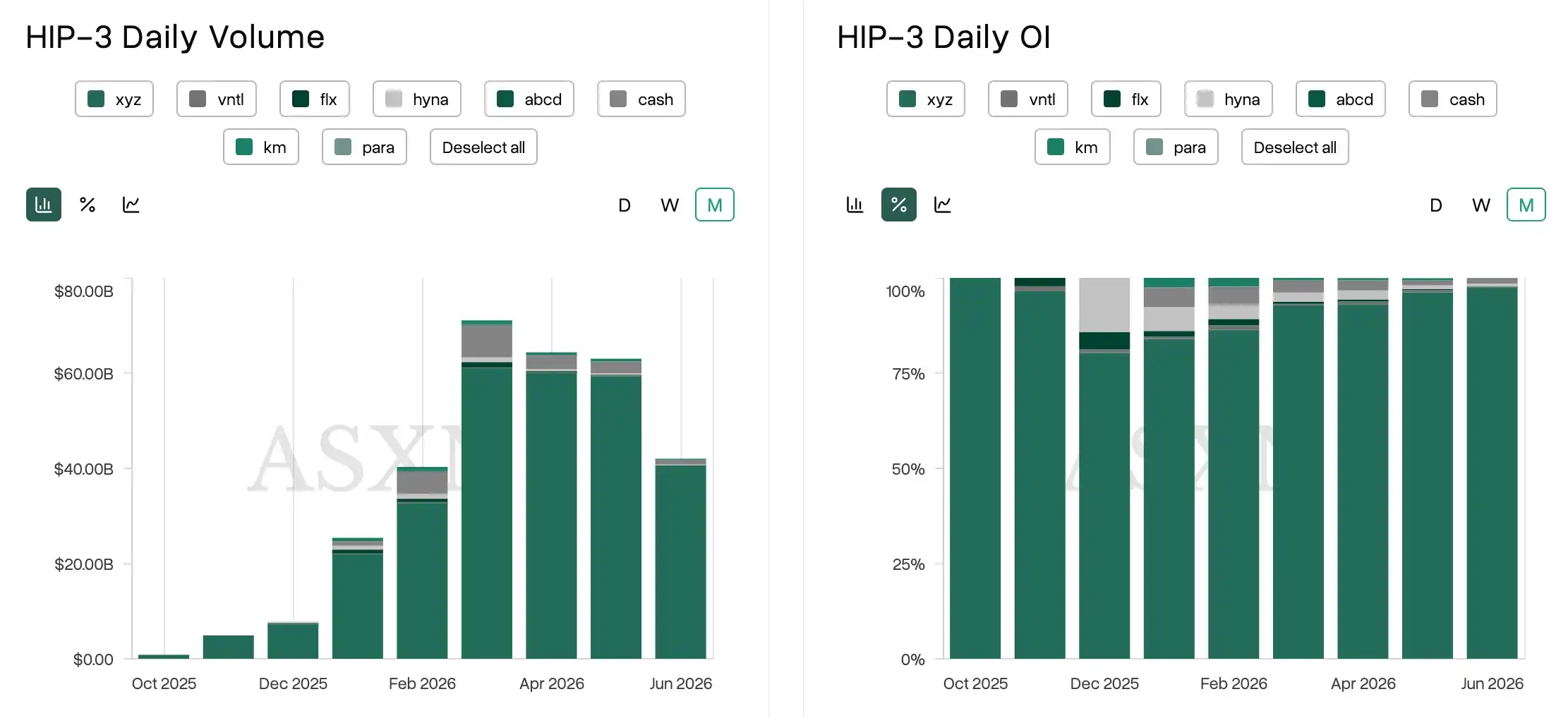

Los datos del panel Hyperscreener muestran que en las últimas 24 horas, el volumen total de operaciones con Perpetuos (Perps) en toda la plataforma Hyperliquid alcanzó los 8.77 mil millones de dólares, de los cuales los mercados HIP-3 contribuyeron con aproximadamente 3.5 mil millones, representando el 39.9% del volumen total. En otras palabras, por cada aproximadamente 10 dólares de volumen de contratos perpetuos generados en Hyperliquid, casi 4 dólares provienen de HIP-3.

De hecho, desde su lanzamiento en octubre del año pasado, HIP-3 ha superado un volumen acumulado de 319.8 mil millones de dólares en poco más de medio año, con una velocidad de crecimiento que supera con creces las expectativas del mercado. Sin embargo, lo que se ha expandido junto con el volumen no es un ecosistema diverso y floreciente, sino un efecto de cabeza (efecto del ganador) cada vez más pronunciado, donde Trade.XYZ prácticamente se ha quedado con todo el pastel del crecimiento del mercado.

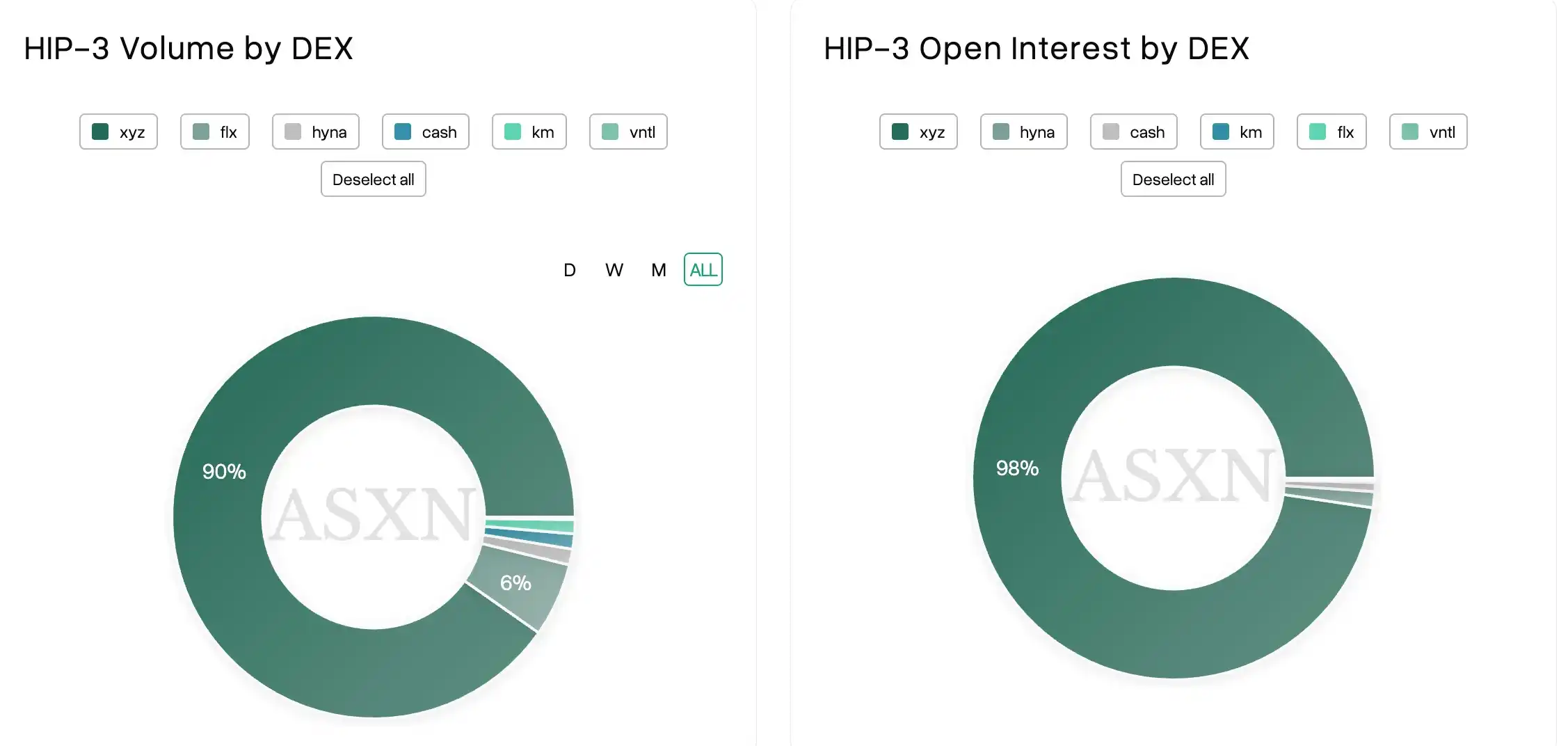

Mirando el open interest (interés abierto), los datos de Hyperscreener muestran que al 16 de junio, el tamaño acumulado de posiciones abiertas en los mercados HIP-3 era de aproximadamente 29.4 mil millones de dólares, de los cuales solo Trade.XYZ contribuyó con 28.7 mil millones, con una cuota de mercado asombrosa del 97.6%. En comparación, otros proyectos como DreamCash, HyENA, Ventuals, Felix representaban en su mayoría menos del 1%, siendo casi insignificantes.

La dimensión del volumen de operaciones corrobora igualmente esta tendencia. Históricamente, mirando el volumen acumulado, Trade.XYZ se mantiene firme con aproximadamente el 90% de la cuota de mercado, DreamCash ocupa el segundo lugar con aproximadamente el 6%, y el resto de proyectos compiten por menos del 5% del espacio de mercado. Solo en junio, el efecto de cabeza se intensificó aún más, con la cuota de mercado de Trade.XYZ escalando al 96.65%, mientras que los otros 7 mercados, incluidos Felix Exchange, Ventuals, HyENA, representaban conjuntamente solo el 3.35%, y algunos proyectos incluso menos del 0.1%.

Observando más a fondo la actividad de negociación de los activos, esta brecha se vuelve aún más evidente. El volumen acumulado de operaciones de todos los activos en HIP-3 este mes alcanzó los 11.21 mil millones de dólares, de los cuales solo el producto central de Trade.XYZ, XYZ100 (un índice que rastrea las 100 principales empresas), contribuyó con 10.64 mil millones. Un solo activo prácticamente sostuvo la mayor parte de la actividad de negociación en todo el mercado HIP-3.

La divergencia en la actividad de los usuarios es igualmente marcada. Los datos muestran que este mes Trade.XYZ atrajo a más de 46,000 direcciones únicas de negociación, mientras que la mayoría de los otros mercados tuvieron solo unos cientos de comerciantes únicos, algunos incluso menos de cien. En términos de frecuencia de transacciones, Trade.XYZ acumuló más de 22.03 millones de operaciones este mes, mientras que la mayoría de los demás mercados registraron solo entre decenas de miles y algo más de cien mil operaciones, una brecha abismal con respecto a la plataforma líder.

En cierta medida, la historia de crecimiento de HIP-3 en esta etapa puede verse casi exclusivamente como la historia de crecimiento de Trade.XYZ.

HIP-3 inicia una eliminatoria, proyectos del ecosistema se retiran sucesivamente

Mientras Trade.XYZ continúa atrayendo la liquidez del mercado, HIP-3 está pasando de ser una arena de innovación abierta a una eliminatoria dominada por los actores principales, y a los recién llegados les resulta cada vez más difícil obtener una porción del pastel.

Recientemente, varios proyectos HIP-3 han cerrado sucesivamente. La semana pasada, Charlie, cofundador del protocolo de préstamo de Hyperliquid, Felix, anunció en un post que el DEX HIP-3 de Felix y todos sus mercados spot comenzarían a cerrarse el 19 de junio, completando su retirada total el 20 de junio, y que todos los operadores deberían cerrar sus posiciones antes de esa fecha. Este ajuste no afectará a los negocios de préstamos y acciones spot de Felix, y en el futuro se centrarán en su producto principal. No descartan regresar como implementadores de HIP-3 una vez encuentren un nuevo camino de crecimiento de usuarios.

Charlie admitió en su análisis que, aunque Felix inicialmente tuvo ventaja de ser el primero en mercados como petróleo crudo, oro y plata, generando un volumen acumulado de aproximadamente 3 mil millones de dólares y obteniendo ingresos considerables por comisiones, su cuota de mercado fue gradualmente superada tras el lanzamiento por parte de Trade.XYZ de mercados similares denominados en USDC.

En su opinión, la capacidad de Trade.XYZ para construir rápidamente una "zanja defensiva" (moat) se debió clave a la elección de USDC (con mayor liquidez) en lugar de USDH, a la captura de la ventana de lanzamiento inicial de HIP-3, a la rápida expansión del número de mercados, y al efecto de marca y la rueda de liquidez generados por las expectativas de airdrops. Con la gradual desaparición de USDH del panorama, mantener una implementación HIP-3 ya no permite diferenciarse de manera competitiva, por lo que el equipo decidió recortar este negocio.

Felix no es un caso aislado. Poco después, Ventuals, uno de los mayores participantes en la negociación de acciones de empresas privadas en Hyperliquid, también anunció que cesaría gradualmente sus operaciones, y que el equipo se uniría a otro equipo de desarrollo dentro del ecosistema de Hyperliquid. La plataforma irá cerrando progresivamente mercados como OpenAI, Anthropic, materias primas, índices, etc. Los poseedores de vHYPE podrán canjearlo por HYPE a una tasa 1:1 y recibir las recompensas de staking. Ventuals también terminará sus programas de puntos y referidos, y confirmó que no emitirá un token.

Ventuals reveló que durante su operación, el proyecto recaudó más de 500,000 HYPE, con un volumen de operaciones superior a los 650 millones de dólares, llegando a ser una de las aplicaciones innovadoras más representativas dentro del ecosistema HIP-3 de Hyperliquid.

Aunque el equipo no explicó públicamente las razones del cierre, el mercado generalmente considera que la absorción de liquidez de activos populares por parte de Trade.XYZ, junto con los desafíos inherentes de liquidez y fijación de precios de los activos Pre-IPO, fueron factores importantes que llevaron al proyecto a retirarse finalmente.

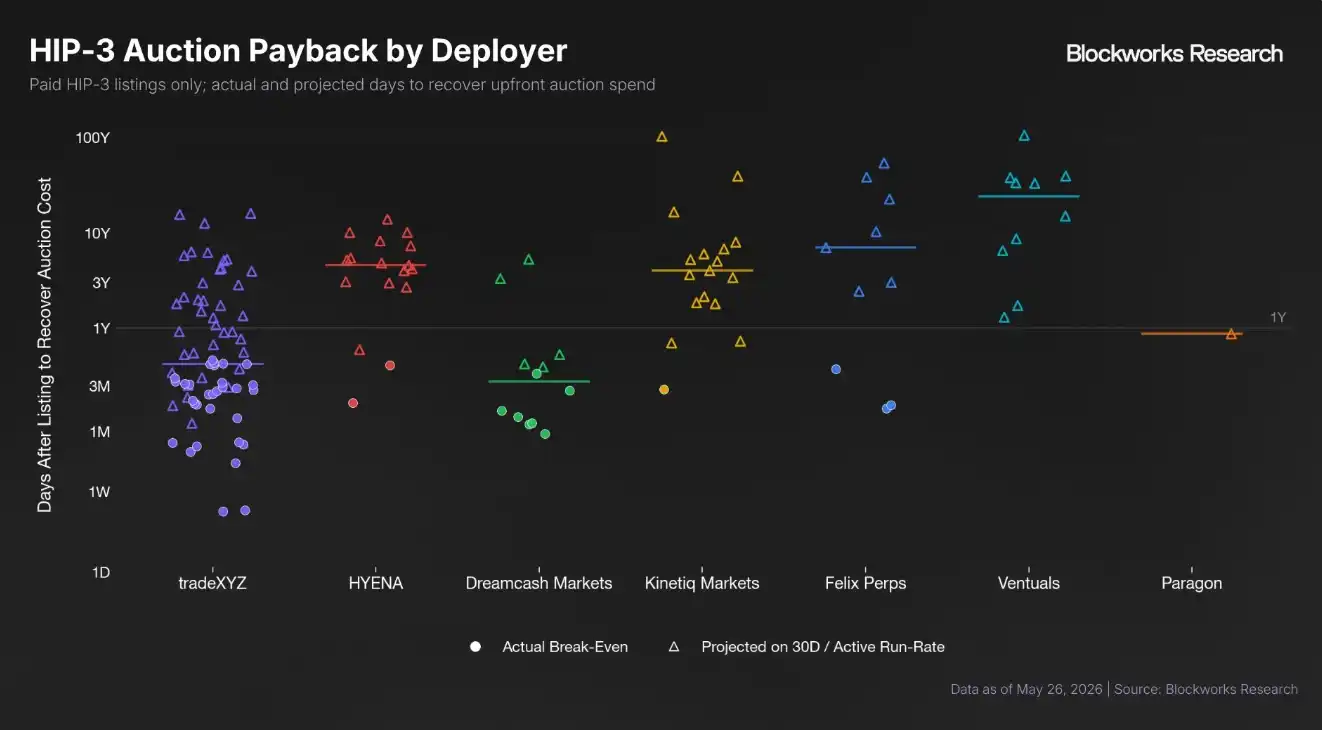

La mayoría de los implementadores necesitan cuatro años para recuperar la inversión, aumentan las presiones en el ecosistema HIP-3

Además de la presión competitiva del efecto de cabeza, el propio mecanismo de implementación de HIP-3 está comprimiendo aún más el espacio de supervivencia para los recién llegados.

Según las reglas de HIP-3, cualquier equipo que desee crear un DEX debe primero apostar (stake) 500,000 HYPE como garantía de seguridad. Al precio actual, esta cantidad asciende a aproximadamente 35.89 millones de dólares, y una vez implementado, debe permanecer bloqueado durante al menos 183 días. Además, cada implementador solo puede listar 3 primeros activos sin necesidad de participar en una subasta. Para agregar activos posteriores, debe obtener el derecho de listado a través de una subasta de tipo holandés (Dutch auction), con un precio de apertura mínimo de 500 HYPE (con un valor actual de aproximadamente 36,000 dólares, aunque ha disminuido significativamente desde las 1,750 HYPE de enero). Los HYPE pagados en la subasta serán directamente quemados (burned) por el protocolo.

Para los nuevos participantes, en un entorno donde la liquidez está altamente concentrada en los actores principales, la alta inversión inicial, los costos de expansión continuamente crecientes y los largos períodos de recuperación de la inversión se están convirtiendo en una carga cada vez más difícil de soportar. Es importante señalar que Hyperliquid reveló en mayo de este año que gradualmente reducirá el umbral de stake de 500,000 HYPE.

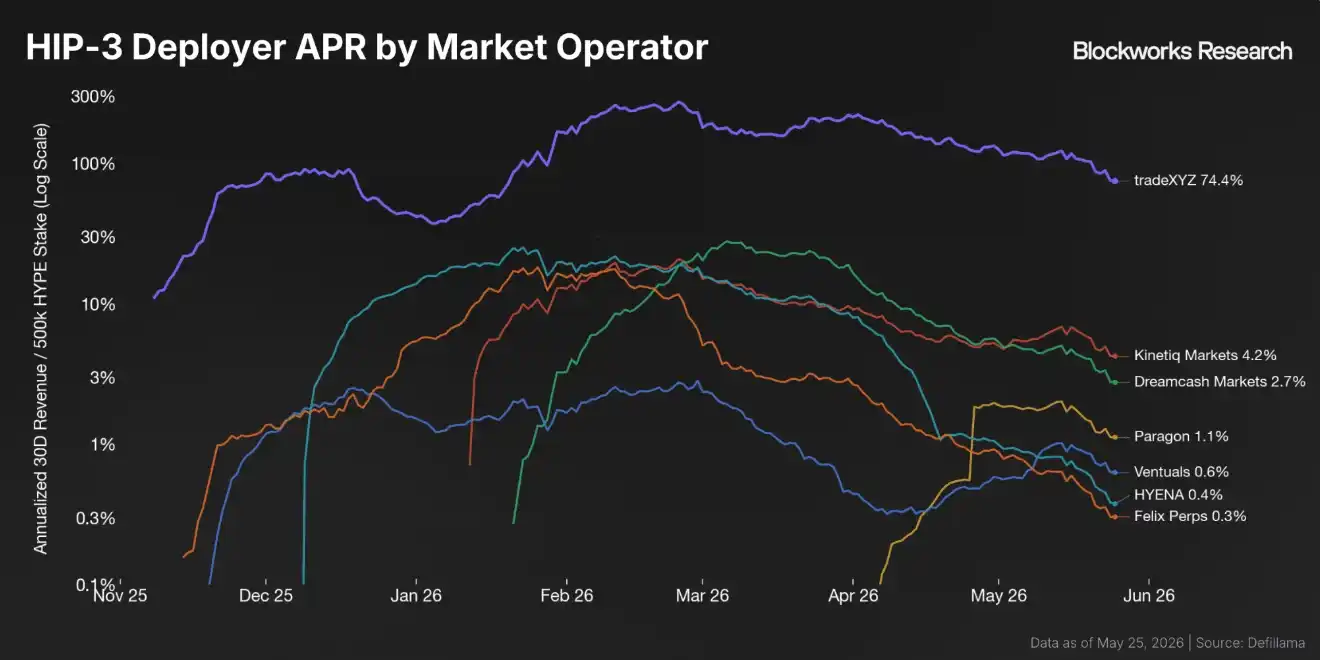

Según la analista de Blockworks Research, Shaunda Devens, excluyendo a Trade.XYZ, la mayoría de los implementadores de HIP-3 tienen un rendimiento anualizado (APY) basado en el HYPE apostado cercano o incluso inferior al 1%, y el período medio de recuperación del costo de las subastas de mercado es de hasta 4 años. En contraste, Trade.XYZ es una clara excepción, con un rendimiento estimado del HYPE apostado de hasta el 74%, y un período medio de recuperación del costo de las subastas de solo 5 meses.

En otras palabras, el éxito de Trade.XYZ no solo se debe al producto en sí, sino a un efecto de red que se refuerza continuamente. Más usuarios traen mayor liquidez, mayor liquidez atrae más activos listados, y más activos de calidad consolidan aún más su posición en el mercado. Al mismo tiempo, los implementadores marginales, debido a los bajos rendimientos, no solo carecen de motivación para seguir expandiéndose, sino que también debilitan la demanda de nuevo stake de HYPE y la disposición a participar en subastas de mercado.

Para Hyperliquid, esta situación no está exenta de preocupaciones.

Sin duda, Trade.XYZ ha traído un enorme espacio de crecimiento incremental a Hyperliquid, e incluso se ha convertido en el caso de éxito más destacado de HIP-3. Pero si el derecho a listar la mayoría de los activos populares y su liquidez están concentrados en un solo implementador, entonces la competencia en HIP-3 se estancará en la competencia entre los cabezas, y será difícil que evolucione hacia una competencia de ecosistema abierto y diverso.

A largo plazo, esto no solo comprimirá el espacio de supervivencia para proyectos innovadores, sino que también podría mantener a Hyperliquid atrapado en una única narrativa de contratos perpetuos. Especialmente en un contexto donde la competencia en el sector de los DEX de Perps es cada vez más intensa, depender únicamente del trading de contratos perpetuos dificulta la construcción de un ecosistema de aplicaciones on-chain lo suficientemente rico y de efectos de red sostenibles. Cabe destacar que Hyperliquid ya está incursionando a través de HIP-4 en los populares mercados de predicción, intentando enriquecer aún más su portafolio de negocios.

Ante el dilema actual, Shaunda Devens propone dos sugerencias de optimización de mecanismos para mejorar la sostenibilidad de la creación de mercados y potenciar la capacidad de captura de valor de HYPE.

La primera es introducir un mecanismo de intercambios (DEX) por niveles (tiered). Permitiría a nuevos implementadores lanzar un DEX HIP-3 con un umbral inferior a los actuales 500,000 HYPE, pero con permisos limitados correspondientemente, por ejemplo, estableciendo límites máximos de open interest más bajos, multiplicadores de apalancamiento más reducidos y reglas de control de riesgo más estrictas; a medida que el implementador aumente la cantidad de HYPE en stake, se desbloquearían gradualmente funciones de nivel superior.

La segunda es ajustar el modelo económico de las subastas de mercado de HIP-3. Antes de que un nuevo mercado recupere el costo de su subasta, permitir al implementador recibir hasta el 100% de los ingresos por comisiones de trading; o bien, que antes de que los ingresos acumulados de todo el DEX cubran los costos de subasta, las comisiones se devuelvan prioritariamente al implementador, y una vez alcanzado el equilibrio, se restaure el mecanismo estándar de reparto 50:50 entre el protocolo y el implementador.

Para Hyperliquid, HIP-3 ya ha demostrado que la creación de mercados descentralizados es un camino viable, y el éxito de Trade.XYZ no solo valida la demanda del producto, sino que también se ha convertido en un motor de crecimiento crucial para Hyperliquid en esta etapa.

Pero en comparación con depender de una "super-app" que continúa absorbiendo liquidez, un ecosistema abierto más resistente y saludable quizás necesita más que nada que innovadores en diferentes etapas y de diferentes tipos puedan encontrar espacio para sobrevivir, permitiendo que surjan continuamente nuevos activos, nuevas formas de juego y nuevos modelos de negocio.