Rédaction : Jim, MSX Matong

Cette saison des déclarations 13F aux États-Unis, l'un des fonds les plus observés par le marché n'était ni Bridgewater ni Berkshire, mais un fonds au nom très particulier – Situational Awareness LP.

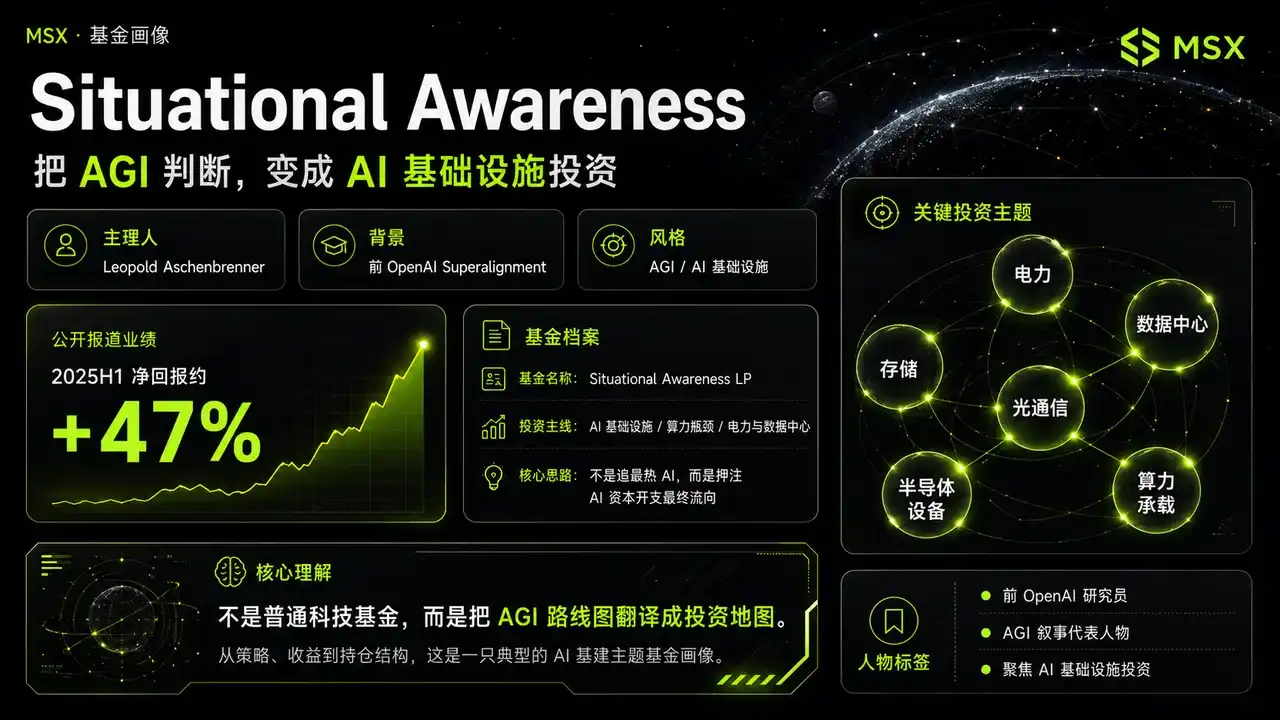

Son responsable, Leopold Aschenbrenner, n'est pas un vétéran traditionnel de Wall Street, mais un ancien membre de l'équipe Superalignment d'OpenAI. En 2024, il a publié un long essai intitulé « Situational Awareness: The Decade Ahead », dont le postulat central est très radical. Il affirme sans détour que l'AGI pourrait arriver plus vite que la plupart ne l'imaginent, et que la vraie rareté à l'avenir ne résidera pas seulement dans la capacité des modèles eux-mêmes, mais dans la puissance de calcul, l'électricité, les centres de données, les puces, le stockage, ainsi que la compétition pour les ressources nationales autour de la course aux armements de l'IA.

Deux ans plus tard, force est de constater qu'il avait raison.

Leopold a intériorisé une vision de l'AGI pour la prochaine décennie et a ensuite appliqué cette vision aux marchés financiers. C'est précisément pour cette raison que Situational Awareness, depuis sa création, ne ressemble pas à un fonds technologique ordinaire, mais plutôt à une carte d'investissement des infrastructures d'IA traduite directement à partir de la feuille de route de l'AGI.

C'est également pourquoi, dans le domaine de l'investissement en IA, ses moindres mouvements sont très suivis par le marché. Or, les derniers documents 13F déposés montrent que ce fervent partisan de l'IA semble discrètement construire une position importante d'options put.

一、SALP : Un produit qui transforme la foi en l'AGI en fonds d'investissement

Les informations publiques indiquent que Leopold a créé une société d'investissement spécialisée dans l'AGI, soutenue par des personnalités influentes de la Silicon Valley telles que Patrick Collison, John Collison, Nat Friedman et Daniel Gross.

Selon les reportages du marché, Situational Awareness a affiché un rendement net après frais d'environ +47 % au premier semestre 2025, surperformant clairement le S&P 500 et l'indice des hedge funds technologiques sur la même période. Sa particularité réside dans le fait qu'il ne s'agit pas simplement d'être acheteur sur les « actions technologiques », mais de se concentrer de manière intense sur les infrastructures d'IA, en pariant sur l'endroit où les dépenses d'investissement en IA finiront par affluer.

Comme mentionné en introduction, sa logique sous-jacente est la suivante : si l'AGI arrive réellement plus tôt, les premières entités à être réévaluées ne seront pas nécessairement les entreprises de la couche applicative, mais celles qui détiennent la puissance de calcul, l'électricité, les centres de données, le stockage, les communications optiques, l'équipement semi-conducteur et les ressources énergétiques. Par conséquent, sa forte performance ne repose pas sur un simple achat d'indice, mais sur un écart créé par une série d'actifs à forte élasticité liés aux infrastructures d'IA, tels que Bloom Energy, Sandisk, Lumentum, CoreWeave, Core Scientific, etc.

Il est nécessaire d'expliquer ici ce qu'est le 13F.

Le 13F est un document de déclaration de positions que les gestionnaires institutionnels américains doivent soumettre trimestriellement à la SEC. Il est généralement utilisé pour observer les changements de positions trimestrielles des grands fonds sur les actions américaines, les ETF et les options associées. Mais il s'agit essentiellement d'un instantané à la fin du trimestre. Il ne peut dire au marché que « ce qui a été détenu à un moment donné », et ne peut pas reproduire fidèlement la stratégie de trading complète du fonds, surtout en ce qui concerne les options. Le 13F ne révèle pas le prix d'exercice, la date d'expiration, s'il y a des positions complémentaires, et ne permet pas non plus de déduire directement l'exposition nette réelle du fonds.

C'est là que réside la partie la plus sujette à mauvaise interprétation lors de la lecture de ce document.

La date de référence de ce 13F du Q1 est le 31 mars. Last10K indique que le fichier a été soumis le 15 mai en soirée (heure de l'Est US), mais la date d'acceptation par la SEC est le 18 mai. Cela signifie qu'il ne s'agit pas simplement d'un « non-dépôt », mais qu'il existe un décalage entre la soumission et le moment où le marché voit réellement le résultat divulgué. C'est pourquoi de nombreuses discussions « en attente du 13F de Leopold » sont apparues sur les réseaux sociaux.

Plus important encore, le résultat de cette divulgation 13F ne correspond pas tout à fait aux attentes initiales du marché. Beaucoup s'attendaient à ce que Leopold continue d'augmenter massivement ses positions sur Nvidia, Broadcom, AMD, TSMC, ASML et ces autres actifs clés de l'IA. Mais la réalité est que SALP a établi de nouvelles positions importantes d'options put, couvrant l'ETF semi-conducteurs SMH, Nvidia, Oracle, Broadcom, AMD, Micron, TSMC, ASML, Intel et toute une série d'actifs centraux de l'IA et des semi-conducteurs.

Cela amène le marché à reconsidérer une question : Pourquoi la personne qui croit le plus en l'arrivée accélérée de l'AGI commence-t-elle à souscrire des assurances sur les leaders de l'IA ?

Le réduire simplement à « être baissier sur l'IA » est trop grossier. Ce qui mérite vraiment d'être analysé, c'est dans quel contexte macroéconomique il a effectué ce mouvement, et ce que cela révèle sur la manière dont la structure des trades sur l'IA a changé.

二、Comprendre le dernier 13F de SALP : De la conviction sur l'IA à la gestion de sa volatilité

Le mouvement le plus frappant révélé par ce 13F est sans doute la création par SALP d'importantes positions d'options put :

- La plus importante est un put sur l'ETF semi-conducteurs SMH, d'une valeur déclarée d'environ 2,043 milliards de dollars ;

- Suivi par un put sur NVDA, d'environ 1,568 milliard de dollars ;

- Puis un put sur ORCL, d'environ 1,073 milliard de dollars ;

- Un put sur AVGO, d'environ 1,006 milliard de dollars ;

- Ainsi qu'un put sur AMD, d'environ 969 millions de dollars ;

- En outre, il a également établi des positions de put sur MU, TSM, ASML, INTC, etc.

En surface, cela ressemble beaucoup à une position baissière sur les leaders de l'IA, mais le problème est que les puts ne représentent pas nécessairement une position baissière unilatérale – après tout, le montant des options dans le 13F correspond davantage à la valeur notionnelle déclarée en fonction de la taille du titre sous-jacent, et n'égale pas le coût réel en primes payé par le fonds. Plus important encore, le 13F ne révèle pas le prix d'exercice, la date d'expiration, s'il existe des positions d'accompagnement, ni l'exposition nette réelle du portefeuille.

Il n'est donc pas rigoureux de dire directement que Leopold est « complètement baissier sur Nvidia et les semi-conducteurs ». Une compréhension plus raisonnable est qu'il achète des « assurances » pour son portefeuille de positions acheteuses sur les infrastructures d'IA, car de nombreux titres que SALP détient déjà sont par nature des sociétés à forte élasticité, à haute volatilité et sensibles aux taux d'intérêt. Par exemple, des actifs comme Bloom Energy, CoreWeave, Core Scientific, IREN, Applied Digital, Sandisk mentionnés plus haut. Leur logique à long terme est liée aux infrastructures d'IA, mais leurs cours à court terme dépendent souvent fortement de l'appétit pour le risque et de l'environnement de valorisation.

Si le marché commence à réduire son exposition au risque en raison d'une hausse du pétrole, d'une persistance de l'inflation, d'une hausse des taux ou de tensions géopolitiques, ces actifs à haute élasticité sont souvent les premiers à être vendus. Cela est également lié au contexte macroéconomique de fin mars : d'un côté, la situation au Moyen-Orient et le risque de conflit entre les États-Unis et l'Iran faisaient grimper les anticipations sur les prix du pétrole ; de l'autre, une hausse du pétrole aggraverait la persistance de l'inflation, affaiblissant la confiance du marché dans une baisse des taux.

Pour les actions de croissance à valorisations élevées, cela équivaut à une « double pression » : le pétrole fait monter l'inflation, l'inflation freine la baisse des taux, les taux ne baissent pas, et la valorisation des actifs technologiques à durée élevée se retrouve comprimée.

Si on le replace dans ce contexte, l'action de Leopold consistant à établir de nombreuses positions de put devient plus compréhensible. Il ne s'agit pas de nier l'IA, mais de reconnaître que aussi solide que soit la logique à long terme de l'IA, elle ne peut ignorer complètement les vents contraires macroéconomiques.

Particulièrement pour un fonds comme SALP, dont le portefeuille contient de nombreux actifs à bêta élevé. Si l'on ne détenait que des positions offensives, tout repli systémique du marché entraînerait des variations très importantes de la valeur nette du portefeuille. En achetant des puts sur des actifs centraux de l'IA liquides et représentatifs comme SMH, NVDA, AVGO, AMD, ORCL, il peut utiliser des outils relativement standardisés pour couvrir le risque de repli systémique lié à l'ensemble des trades sur l'IA.

La véritable signification derrière cela est que Leopold n'est pas passé d'acheteur d'IA à vendeur d'IA, mais qu'il est passé d'une « position acheteuse unilatérale et agressive sur l'IA » à « continuer de miser sur les infrastructures d'IA, mais commencer à gérer la volatilité du chemin parcouru ».

C'est une approche plus mature de la gestion de portefeuille.

三、Où se situe alors la direction offensive de Leopold ?

Si la création de nouvelles positions de put résout le « problème défensif », ce sont les listes d'augmentations, de réductions et de ventes complètes qui nous indiquent vraiment où se situe la direction offensive de Leopold.

D'après les déclarations, SALP conserve et a même augmenté ses positions sur un certain nombre de titres liés aux infrastructures d'IA. Par exemple, une légère augmentation de la position en actions ordinaires de Sandisk, CoreWeave en actions ordinaires, IREN, Applied Digital, Riot Platforms, CleanSpark, Bitfarms, Bitdeer figurent également sur la liste des augmentations. Les positions acheteuses importantes actuellement conservées incluent toujours Bloom Energy, Sandisk, CoreWeave, IREN, Core Scientific, Applied Digital, etc.

Cela montre qu'il n'a pas abandonné l'IA. Au contraire, il continue de miser sur la même logique à long terme : Les dépenses d'investissement en IA continueront de se diffuser, et les véritables bénéficiaires seront les entreprises qui détiennent l'électricité, les centres de données, le stockage, la capacité de calcul et les goulots d'étranglement des infrastructures.

Cela se rapproche en réalité beaucoup du scénario principal du Q2 de MSX. Dans notre article « Les infrastructures d'IA ont augmenté tout le Q1. Au Q2, qui pourra maintenir la « valorisation élevée » ? », nous avons souligné que le centre de gravité des trades sur l'IA est passé des simples GPU au réseau, au stockage et à l'électricité. Le marché s'intéresse désormais davantage à savoir vers quelles commandes, quels revenus et quels bénéfices finiront par affluer les dépenses d'investissement en expansion continue des grands acteurs. Si les équipements, le réseau, le stockage et l'électricité sont actuellement plus avantagés, ce n'est pas parce qu'ils sont plus séduisants, mais parce qu'ils correspondent davantage à l'appréciation actuelle du marché pour la capacité à matérialiser les promesses.

Sous cet angle, les positions acheteuses de SALP sont très représentatives : Bloom Energy correspond à l'approvisionnement en électricité et en énergie indépendante ; CoreWeave, Applied Digital, Core Scientific, IREN correspondent aux centres de données, à l'hébergement de la puissance de calcul et au support des infrastructures ; les positions liées à Sandisk, Micron, TSM correspondent au stockage, à la fabrication de semi-conducteurs et à l'offre de matériel.

En d'autres termes, Leopold n'est pas contre l'achat d'actions d'IA ; il s'intéresse davantage à l'endroit où l'argent de l'IA finira par être dépensé, et qui pourra transformer cet argent en revenus dans ses états financiers.

En examinant les réductions et ventes complètes, on trouve également beaucoup d'informations. SALP a soldé ses positions sur les calls INTC, Lumentum et Cipher Mining, et a réduit ses positions sur les calls CoreWeave, Bloom Energy, Core Scientific, etc. Ce qu'il y a de plus notable ici, c'est qu'il ne s'agit pas simplement d'un retrait d'une direction donnée, mais d'une réduction d'une partie des positions qui ont déjà bien augmenté, qui sont plus volatiles ou qui ont un effet de levier plus fort.

Par exemple, pour CoreWeave, il a réduit ses calls, mais conserve toujours les actions ordinaires. Cela indique qu'il n'abandonne pas complètement CoreWeave, mais passe d'une expression plus agressive via les options à une expression plus contrôlable via les actions ordinaires. De même, réduire Bloom Energy et Core Scientific ne signifie pas que la logique n'est plus valable ; il s'agit plus probablement d'un contrôle du risque au niveau du portefeuille et d'une réalisation de bénéfices.

La vente complète de Lumentum est encore plus intéressante à analyser. Dans notre bilan du Q1 de MSX, le matériel d'IA et les communications optiques étaient les deux principales tendances les plus performantes, avec des titres comme AXTI, AAOI, LITE et LWLG ayant réalisé des hausses de plusieurs fois leur valeur. La force des communications optiques provenait essentiellement de l'explosion de la demande d'interconnexions optiques, de modules optiques et de liaisons réseau dans les centres de données d'IA. Mais le problème est que plus une tendance principale a été forte au Q1, plus elle risque de faire face à des problèmes de trades surchargés et de rapport risque/rendement moins favorable au Q2.

Ainsi, le fait que Leopold se débarrasse de LITE et réduise une partie de ses positions sur les infrastructures d'IA à haute élasticité ne signifie pas nécessairement qu'il n'est plus favorable à cette direction, mais qu'il reconnaît probablement, de manière plus réaliste, que le trade le plus réussi du Q1 n'est pas nécessairement le trade offrant le meilleur rapport qualité-prix au Q2.

C'est là que réside l'aspect le plus important de ce réajustement. Il ne s'agit pas de nier l'IA, mais d'effectuer activement un changement de structure : passer de l'achat de tout ce qui est lié à la chaîne de l'IA, à la conservation uniquement des actifs qui peuvent le mieux absorber les dépenses d'investissement à long terme, qui possèdent les attributs d'infrastructure les plus marqués et qui peuvent le mieux traverser les fluctuations macroéconomiques.

Ce qu'il abandonne, ce n'est pas l'IA, mais l'illusion linéaire selon laquelle « toutes les actions d'IA augmenteront ensemble ».

Ce 13F n'est essentiellement qu'un instantané arrêté au 31 mars, et ne signifie pas que Leopold détient exactement les mêmes positions jusqu'en mai. Mais il contient toujours des enseignements très pertinents pour la situation actuelle.

Premièrement, la tendance à long terme de l'IA n'est pas terminée, mais la structure des trades a changé. À l'avenir, il ne suffira pas d'acheter n'importe quelle action liée à l'IA pour qu'elle monte, mais il faudra savoir qui peut tenir ses promesses, qui obtient une prime, qui est trop suivi et qui a besoin d'être couvert.

Deuxièmement, dans un environnement de prix du pétrole élevés, de taux d'intérêt élevés et de forte volatilité, la stratégie réellement efficace n'est pas une simple attaque totale ni une défense totale, mais plutôt d'attaquer avec une défense – positionner le portefeuille central sur la certitude, positionner la marge sur l'élasticité, tout en utilisant des outils de couverture pour contrôler le repli du portefeuille. L'action de Leopold démontre essentiellement cette logique avec des positions réelles.

Troisièmement, cela confirme également un grand changement sur le marché américain en 2026 : le bêta des indices s'affaiblit, tandis que l'alpha structurel se renforce. Par le passé, il suffisait peut-être d'acheter les « sept sœurs » ou Nvidia pour gagner facilement ; mais aujourd'hui, le marché est plus exigeant. Il posera la question à chaque entreprise : votre histoire sur l'IA, peut-elle finalement se transformer en commandes ? En revenus ? En bénéfices ? Sinon, même une valorisation élevée sera comprimée.

C'est pourquoi la version 2.0 des infrastructures d'IA devient importante. À l'avenir, les capitaux ne regarderont pas seulement les GPU, mais chercheront plus en aval le long de la chaîne puissance de calcul → interconnexion → stockage → électricité → infrastructures de centres de données pour trouver les maillons qui peuvent réellement tenir leurs promesses.

En conclusion

Si l'on regarde seulement la surface, ce qui attire le plus l'attention dans ce 13F, c'est cette série impressionnante de puts.

Mais si l'on examine l'ensemble des positions, on découvre que Leopold n'a pas effectué un « demi-tour complet d'acheteur d'IA à vendeur d'IA », mais plutôt une mise à niveau plus mature : miser toujours sur les infrastructures d'IA à long terme, tout en commençant à reconnaître à court terme les risques de volatilité des actifs à valorisation élevée et à haute élasticité.

C'est ce qui est le plus important dans ce 13F. Cela nous apprend que la direction de l'IA est peut-être toujours la bonne, mais que le chemin pour y parvenir ne sera certainement pas une ligne droite.

Pour les vrais gestionnaires de fonds, l'important n'est jamais seulement de viser la bonne destination, mais aussi de survivre et de traverser les fluctuations en cours de route.

Et pour l'investisseur ordinaire, l'enseignement principal de ce 13F est également clair : en 2026, le trade sur l'IA est passé de « l'achat d'histoires » à « l'achat de la matérialisation » ; de « l'achat des leaders » à « la recherche des goulots d'étranglement » ; d'une « attaque unilatérale » à une « attaque avec défense ».

C'est le signal le plus intéressant, et qui ne doit absolument pas être négligé.