作者:Ada,深潮TechFlow

就在上一个交易日里,Forbes 发文将 Intuit 列为今年迄今标普 500 表现最差的成分股,Goldman Sachs 同步宣布降级;而维密(Victoria's Secret)凭借一份双倍预期的 Q1 财报,单日股价暴涨 47%。这并不是简单的两只个股的冷暖对比,这反映了当下美股内部一条隐性裂缝的两个截面。

叙事正在重新定价市场,显示了当下 AI 冲击下美股市场典型的行业分化,传统零售可以靠产品和体验重生,但软件板块正在遭受暴击。

Forbes 盖章「最差」:Intuit 跌 50%,Goldman 同日发出降级

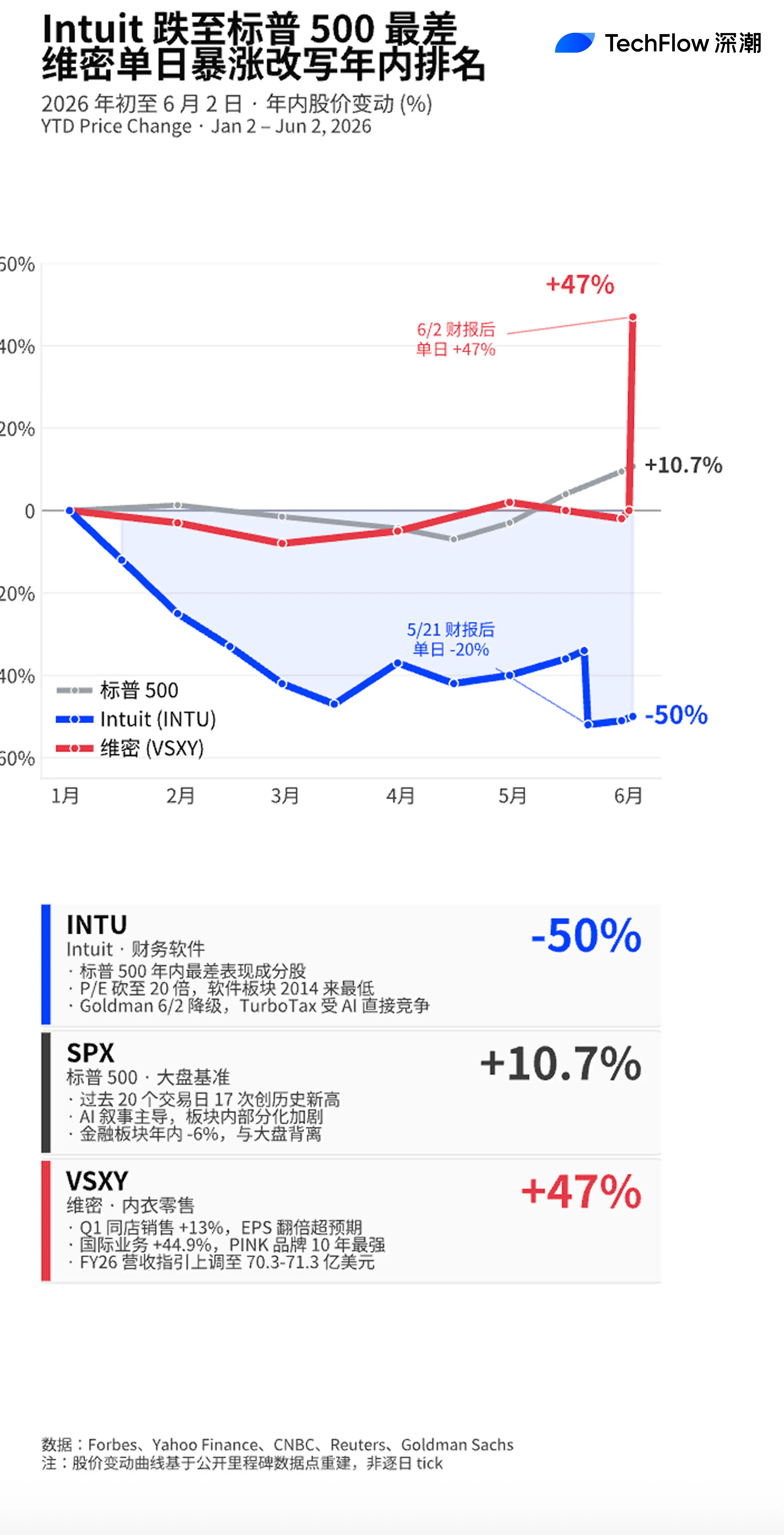

据 Forbes 6 月 2 日报道,Intuit 已成为今年迄今标普 500 表现最差的成分股。Yahoo Finance 及 Motley Fool 数据显示,截至 6 月初,INTU 年内跌幅约 50%,过去 12 个月跌幅超 55%,市值缩水至约 1060 亿美元。同日,Goldman Sachs 分析师 Gabriela Borges 领衔的团队下调了其评级,报告指出 Intuit 股价在未来数个季度内将大概率维持区间震荡,投资者需将盈利预期下调以反映更严峻的竞争环境。

讽刺的是,公司基本面并未出现明显恶化。Intuit 第三财季营收 86 亿美元,同比增长 10%;过去四个季度 EPS 均超预期;管理层 5 月将 2026 财年盈利指引上调。然而 5 月 21 日财报后单日股价暴跌 20%,成为压垮市场信心的关键事件。Motley Fool 指出,这次暴跌的罕见之处在于,跌幅发生在公司刚刚释放出投资者通常会追捧的多重利好之后,包括业绩超指引、上调全年预期、扩大回购、提高股息。

Goldman 的核心顾虑集中在 TurboTax 身上。这一旗舰产品贡献了 Intuit 约 1/4 的营收与营业利润,但是正面临生成式 AI 驱动的税务工具的直接竞争。BofA 在 5 月 27 日同样下调目标价,称 AI 对 Intuit「商业模式护城河」的实质性侵蚀需要重新定价。

SaaS 板块系统性折价,P/E 从 35 倍砍到 20 倍

Intuit 并不孤独。Auxier Asset Management 在 2026 年 Q1 投资者信中写道:「SaaS(软件即服务)行业是 Q1 市场中受冲击最严重的领域之一,投资者对 AI 潜在颠覆的不确定性持续上升,其担忧在于 AI 可能将整个行业商品化,并压缩利润率。」

数据印证了这一判断。Forbes 此前报道,软件板块远期市盈率在 Q1 已从 2025 年底约 35 倍跌至 20 倍,为 2014 年以来最低水平。追踪软件板块的 iShares Expanded Tech-Software Sector ETF(IGV)在 Q1 2026 单季跌幅超 24%,创 2008 年 Q4 以来最大季度跌幅。即便在 4 月触底约 74 美元、随后部分回升至 92 美元附近,IGV 相对标普 500 的年内表现仍创下历史性的负超额收益。

CNBC 的 Jim Cramer 在 2 月初的节目中给出了更具体的描述,1 月标普 500 表现最差的输家中,第二、第四、第七、第九、第十名都是软件公司,「商业模式相同,被同一件事压垮:AI 对市盈率的挤压」。其中 Intuit 以单月跌幅近 25%的成绩在 1 月成为标普 500 第二差的个股。

这一估值压缩的过程几乎与基本面表现无关。Forbes 转述 Auxier 的统计:Intuit、Adobe、Salesforce 与 FICO 等公司在 Q1 股价均下跌 30%到 37%,但它们都发布了强劲的业绩报告。投资者的核心担忧是,AI Agent 能够以远低于现有软件公司的成本,取代它们目前完成的大部分工作。

Intuit 的反转:与 Anthropic 合作,「打不过就加入」

Intuit 管理层并非对 AI 威胁毫无准备。CEO Sasan Goodarzi 早在主流软件公司全面拥抱 AI 之前,便将 AI 定为公司核心战略,多年来反复表态视 AI 为工具而非威胁。2 月 24 日,Intuit 宣布与 Anthropic 建立多年合作。

合作的双向结构颇具象征意义。Intuit 将 TurboTax、Credit Karma、QuickBooks、Mailchimp 等核心产品通过 MCP(Model Context Protocol)接入 Anthropic 的 Claude.ai、Claude for Enterprise 及 Cowork 产品;反向,Anthropic 的 AI 模型驱动 Intuit 自身平台上的定制化代理。Trading Tips 的评论将此简洁概括为:「如果你打不过机器人,就雇佣它。」

讽刺意味在于,Anthropic 正是市场担忧颠覆 TurboTax 的核心力量之一。Intuit 的盘前股价在合作消息公布时短暂反弹,但中长期估值压力并未缓解。Goldman Sachs 6 月 2 日的降级报告指出,TurboTax 正面临 AI 驱动税务工具的直接竞争,这一品类占 Intuit 营收与营业利润的约 1/4,决定了公司估值锚的核心。

更深一层的反讽是,Intuit 反而成为 AI 生态「乙方化」趋势的早期样本。在 AI 叙事中,应用层软件公司被预期向两个方向分流,一类向上游基础模型靠拢(如 Intuit + Anthropic 的整合方式),一类则被原生 AI 产品直接取代。市场目前对前者给出的估值并不显著高于后者。

维密的反向证据:市场不奖励叙事,只奖励盈利可见性

同一个 6 月 2 日,维密(NYSE:VSXY,原代码 VSCO,5 月完成切换)单日股价暴涨 47%,盘中触及历史新高 81.28 美元。过去 12 个月,公司股价已接近翻三倍。

驱动股价的是一份硬性超预期的财报。Q1 营收 15.6 亿美元(同比 +15%,市场预期 15.2 亿);调整后 EPS 0.60 美元(市场预期 0.30 美元,实际近乎翻倍);同店销售增长 13%(市场预期 11.4%)。运营层面,营业利润同比从 2000 万美元跃升至 7600 万美元;公司年内已回购 220 万股,耗资 1 亿美元。

Benzinga 数据显示,北美门店销售同比 +11.3%至 8.028 亿美元,直接渠道销售 +8.4%至 4.694 亿美元,国际业务 +44.9%至 2.874 亿美元,主要由中国市场驱动。PINK 品牌录得十年最强增长,Beauty 业务双位数增长;Victoria's Secret、PINK 与 Beauty 三大主品牌均实现双位数销售增长。

CEO Hillary Super 在与 CNBC 的访谈中表示:「我们在 2026 年迎来了非常强劲的开局,超过了营收与盈利指引,延续了去年下半年建立的势头。」她将增长归因于产品聚焦、降低折扣比例、以及包括复活的内衣秀和情人节营销在内的品牌热度重建。Axios 此前的报道援引她的描述,称内衣业务的本质应是「乐趣与愉悦」,而非严肃生意。

CFO Scott Sekella 指出,部分 Q1 销售确实受益于退税资金消费,但比例处于正常水平,进入 Q2 后即便退税效应消退,需求仍然稳定。公司同步将 FY2026 营收指引上调至 70.3-71.3 亿美元(原 68.5-69.5 亿),调整后营业利润指引上调至 5.5-5.8 亿美元(原 4.3-4.6 亿)。单营业利润指引一项即上调超过 1 亿美元。

更耐人寻味的是市场结构层面的细节。据 Ortex 数据,VSXY 约 19%的可流通股处于做空状态,部分分析师认为这一异常高的做空比例可能为本轮上涨提供了空头回补的额外推力。

两面镜子的诊断

在标普 500 持续创新高、AI 叙事主导市场的 6 月,软件板块与维密之间的反向走势构成了一面诊断镜。Intuit 的 50%跌幅并非孤立事件,而是市场对「未来风险」的提前贴现:当 AI 颠覆叙事走到极致,连基本面强劲、EPS 连续超预期的 SaaS 龙头,也会被以 P/E 2014 年来最低的方式重新定价。

维密的反向走势则提供了另一组证据,在叙事压估值的市场里,盈利可见性本身正在变得稀缺。3 年同店销售从负增长到 +13%的转弯、Hillary Super 团队一年的执行落地、国际业务 +44.9%的爆发力,这些被市场以单日 47%的方式直接奖励。

换句话说,2026 年市场押注的不是「AI 能颠覆什么」,而是「除了 AI 叙事,还有什么是真正在赚钱的」。这两个问题的答案,决定了下半年最关键的板块配置方向。