对于大多数加密货币领域的元老(OG)而言,主要的加密货币投资策略一直是‘持有(HODL)’,这一策略在某些时期足以跑赢大多数资产。

早期进入该领域的资产管理公司也为其各自的加密货币ETF(交易所交易基金)采用了类似的被动策略。他们一直持有加密资产,希望其价值在三个月、六个月或十二个月内能够升值。

然而,根据21Shares总裁Duncan Moir的说法,加密货币ETF正在从被动管理转向主动策略。Moir指出,该领域是一个‘新兴’且‘不断增长的资产类别’,非常适合主动管理。

这一新策略的核心是扩展收益流和额外的盈利机会,而不仅仅是持有加密资产。从地区性加密货币ETF需求来看,Moir表示:

兴趣仍然集中在美国的大型代币上。在欧洲,机构客户对较新的资产和Layer-1之上的应用层更感兴趣。

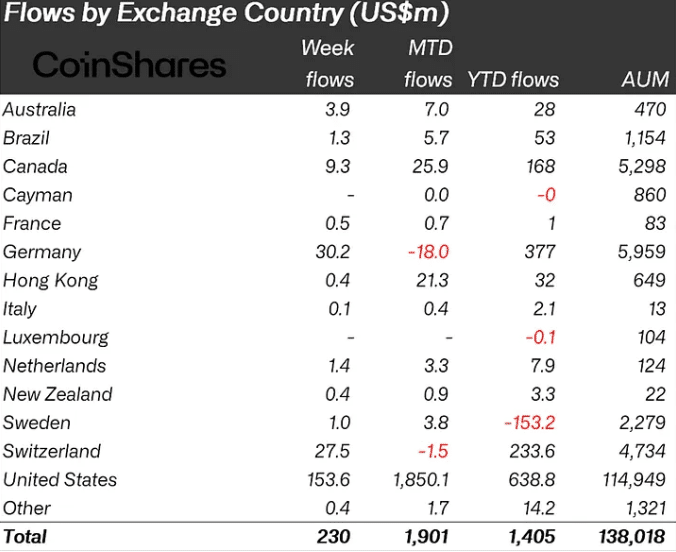

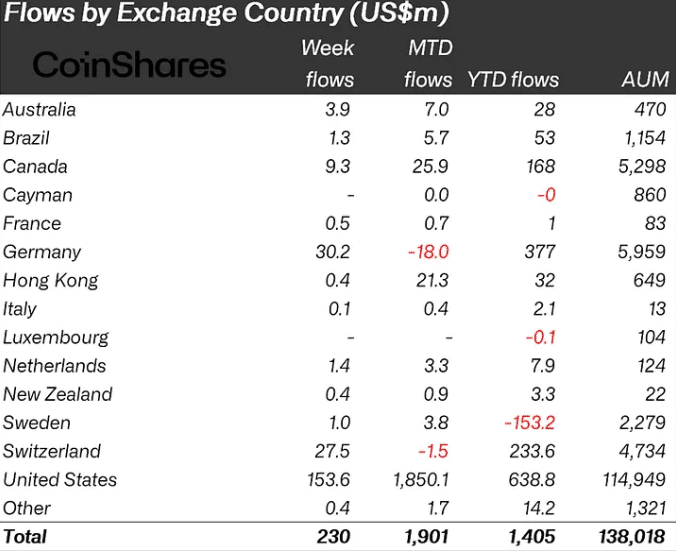

事实上,从年初至今(YTD)的数据来看,美国以6.38亿美元的加密资金流入领先,德国紧随其后,为3.77亿美元,瑞士为2.33亿美元。

加密货币ETF的演变与多元化

Moir认为,欧洲成熟的投资者群体,他们已经持有比特币和以太坊,正希望通过更好的产品来扩大他们的加密货币配置。

这促使21Shares推出了与Strategy优先股Stretch (STRC)挂钩的ETP,该产品提供高达11.5%的年股息收益率,按月支付。这是Strategy为购买比特币筹集资金的方式之一。

Moir指出,该产品在多个地区迅速取得成功,突显了市场对可通过传统平台便捷获取的、息资产有着强烈的需求。

此外,加密货币ETF的质押奖励已成为另一种最大化投资者回报的主动策略。

Grayscale和BlackRock在各自的现货ETH ETF中推动质押奖励,就是资产管理公司为投资者寻求更多机会的一个例子。

最后,Moir表示,他们也在寻找可以最大化的主要主题趋势或未来转变。基于对贬值交易和美国财政债务上升背景下避险需求不断增长的认识,这一方法促成了21Shares比特币和黄金ETP的推出。

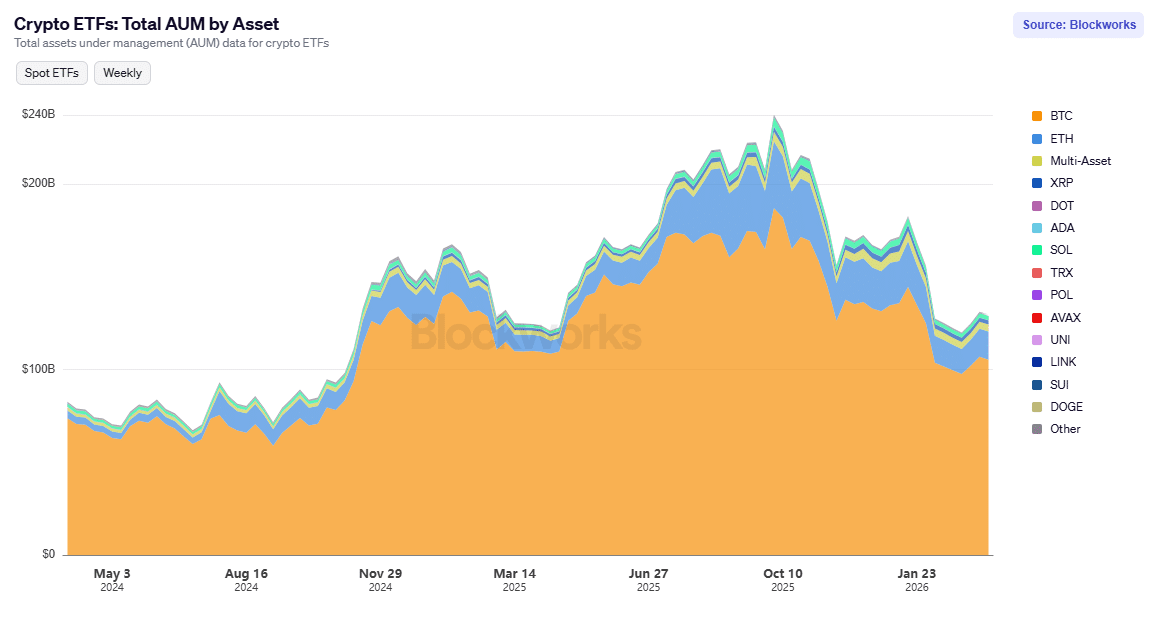

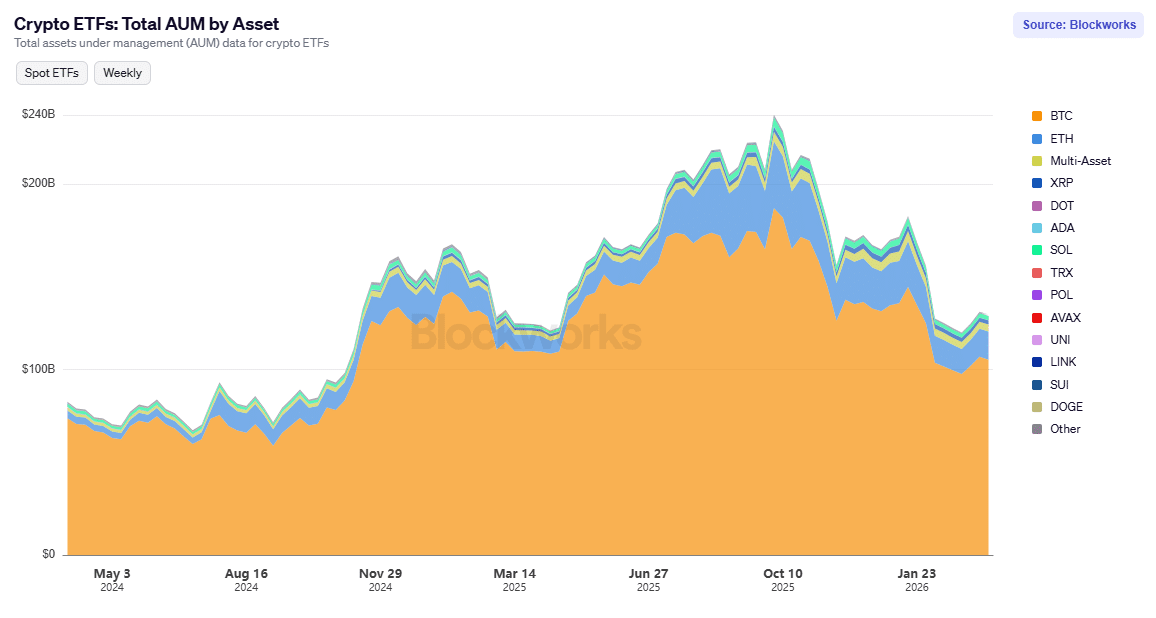

这种新的主动策略将如何推动加密货币ETF的需求还有待观察。截至撰写本文时,加密货币ETF的总资产管理规模(AUM)约为1300亿美元,低于2025年峰值时的近2400亿美元。

最终总结

- 21Shares的Duncan Moir表示,主动策略将成为下一代加密货币ETF管理的核心。

- 以收益为重点的包装产品和质押奖励是资产管理公司为投资者部署的一些主动策略。