作者:Jonah Burian

编译:佳欢,ChainCatcher

许多人推测,区块链的下十亿用户,将是 Agents。但很少有人去追问一个更进一步的问题:在那个世界里,谁能赚到钱?

以往加密领域的每一套价值捕获理论,都假定用户是人类。"胖协议"(Fat Protocols)理论认为协议最擅长将人类用户变现。

而我和同事在《如何捕获价值》以及《大重估》中探讨的"胖应用"(Fat App)理论则主张,应用层能做得更好。但 Agents 改变了用户的身份性质,现有理论也将随之失效。

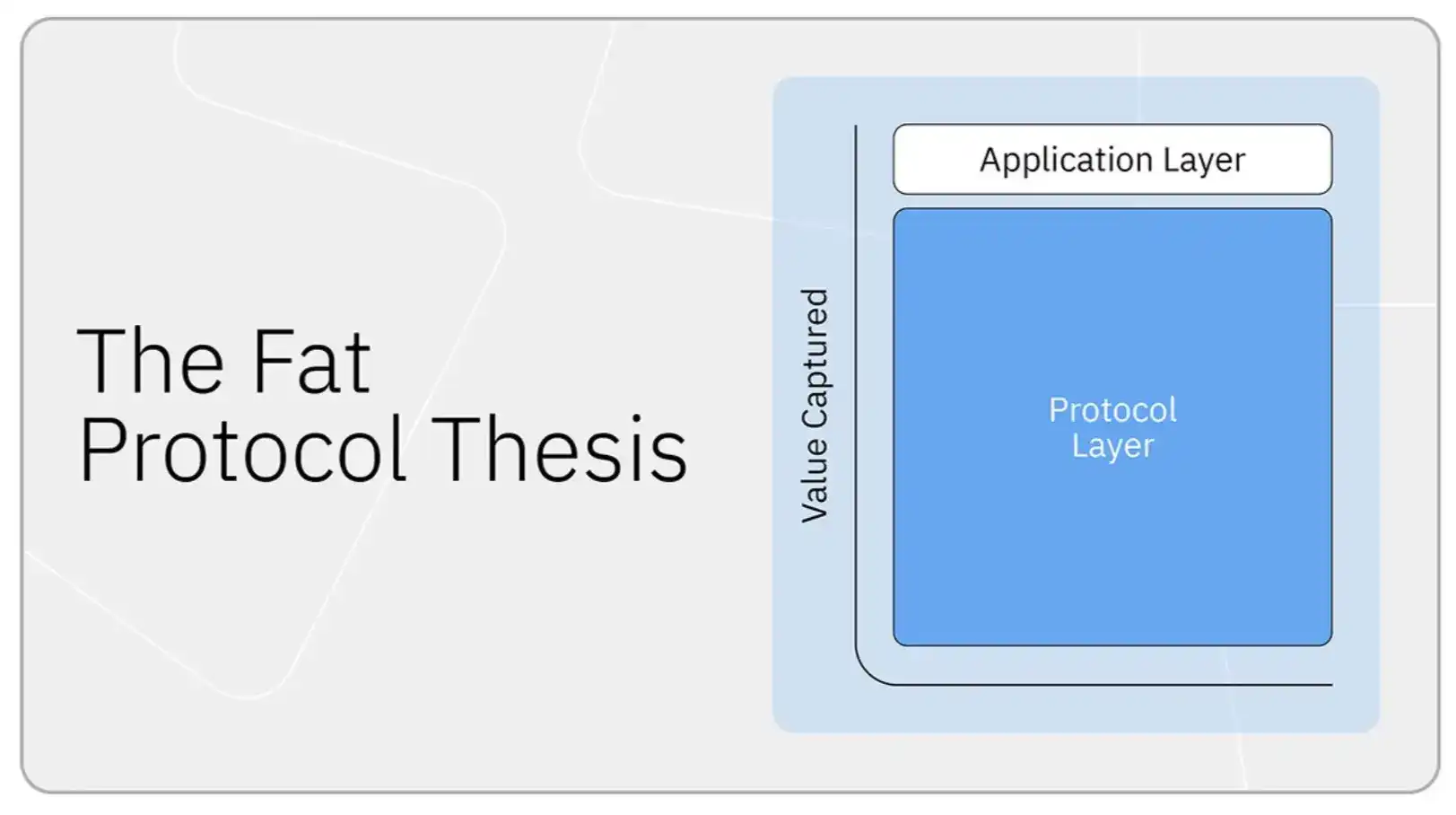

胖协议理论

2016 年,@jmonegro 提出了"胖协议"。在近十年的时间里,它一直是加密领域占主导地位的价值捕获理论。

核心观点是:在传统互联网中,价值向应用层(@Google、@facebook)聚集,而底层协议(TCP/IP、HTTP)几乎捕获不到任何价值。加密世界将彻底逆转这一局面。区块链公开共享数据,因此应用会逐渐商品化。

而由于使用网络必须消耗协议代币,代币会随着使用量增长,捕获由此产生的投机价值。每一个应用的成功都会推动代币需求。底层协议的增长速度,会超过建立在其之上的任何应用。

多年来,这种说法似乎都是对的。比特币和以太坊的价值远超建立在它们之上的任何公司。

当协议本身具备稀缺性、构建成本高昂且难以被替代时,这个模型完全适用。2017 年的比特币和以太坊确实非常稀缺,当时并没有几十个通用 L1(一层网络)在争抢相同的工作负载。

区块空间足够受限,以至于持有底层资产,就感觉像是持有了每一个需要这个资产的应用的一部分。

如今,基础设施技术栈的每一层都出现了可靠的替代方案:多个高吞吐量 L1、几十个 L2,以及在价格上激烈竞争的模块化结算层和数据可用性(DA)层。区块空间从受限变成了泛滥。

随着跨链桥和聚合器让底层链对用户几乎隐形,用户的转换成本随之崩塌。基础设施变得可以互换,而可互换的商品只能拼价格。结果就是,协议的定价权随着稀缺性的消失一同消亡。

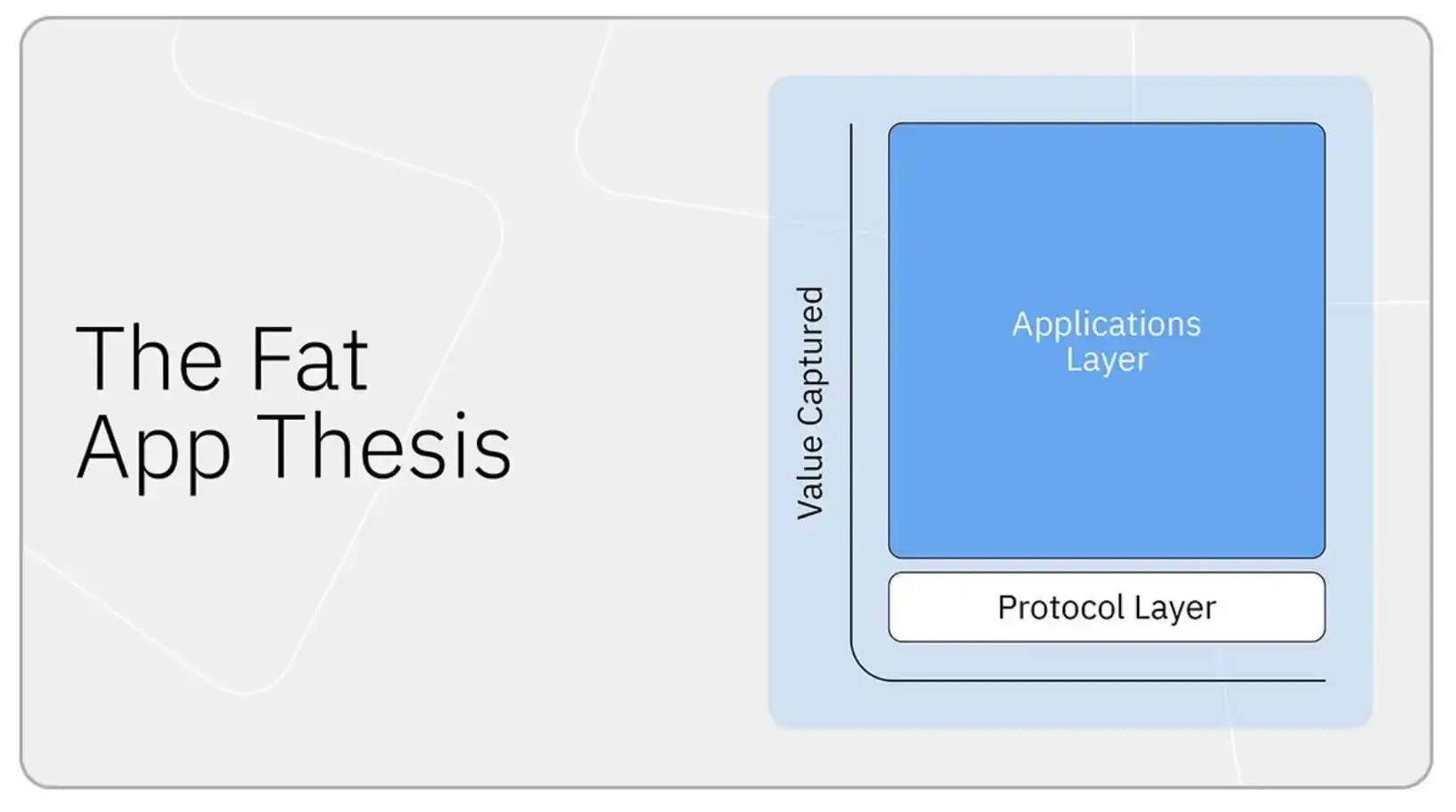

胖应用理论

到 2026 年,捕获大部分经济利益的实体是应用,而不是协议:例如 @phantom、@coinbase、@Polymarket、@Pumpfun 等。

在我看来,原因在于加密世界中最有价值的资产是用户关系。

如果你控制了用户界面和交易流,你就控制了分发渠道,进而可以从用户接触的几乎任何链上产品中获利:swap、借贷、质押、铸造以及法币通道。这可能也是基金对 neobank(新型银行)如此痴迷的原因。

应用还把基础设施推入了纯粹的价格战,这迫使基础设施的利润率被压缩到边际成本。我在《如何捕获价值》一文中记录了这种策略。同样的动态也正在稳定币领域上演,我在其他文章中对此有过探讨。

资产价格正在反映这一理论。Spencer 和我把这种转变称为"大重估":在这个周期中,价值开始向掌握用户的那一层聚集。

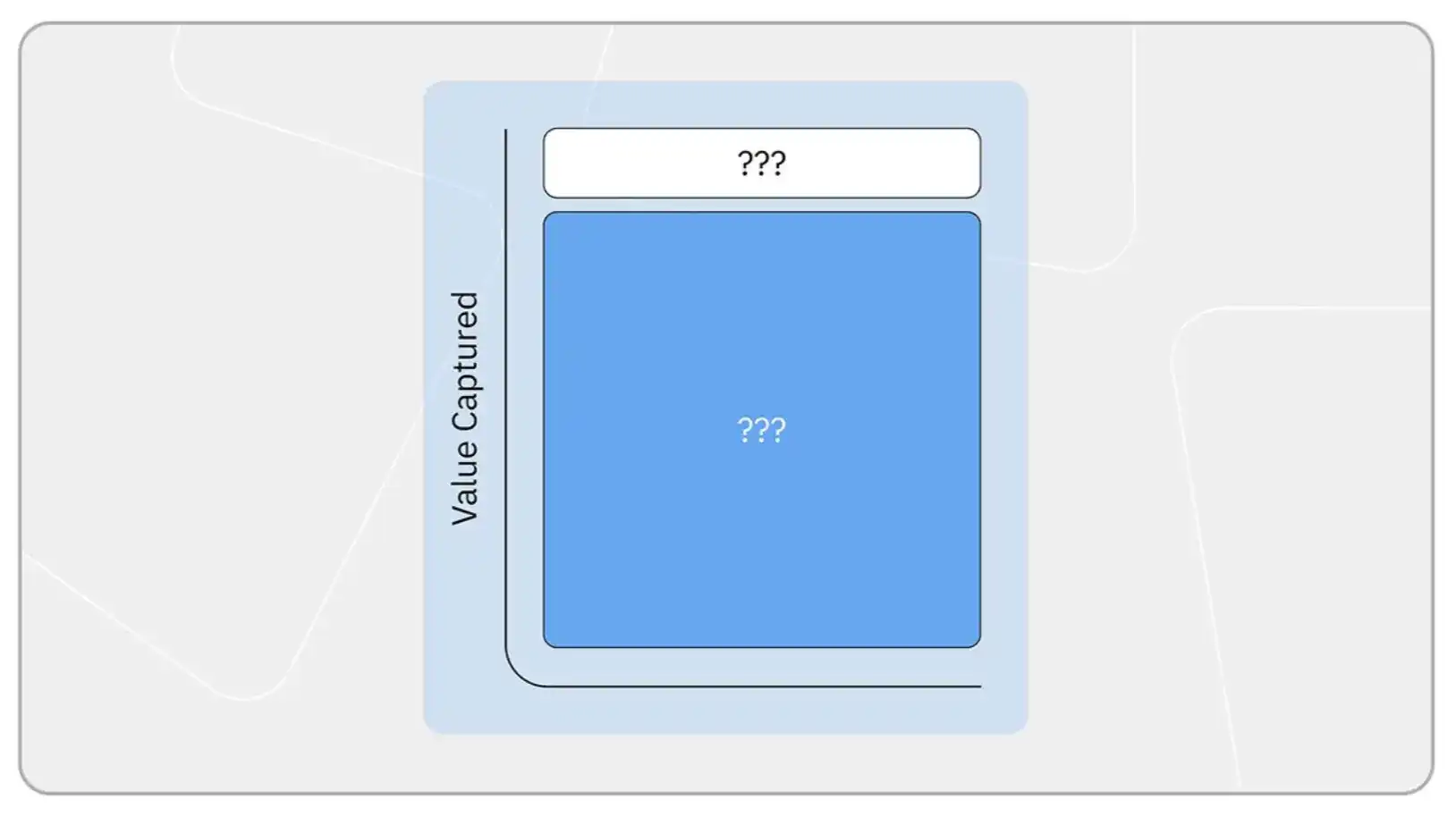

为什么 Agents 会打破这套逻辑

胖应用理论假设用户是看重 UX、品牌和便利性的人类。但 Agents 对这些根本不在乎。它们直接调用 API,没有任何品牌忠诚度,并且以零成本在不同平台间切换。

当用户变成软件时,掌握用户关系就不再是坚不可摧的护城河。整个胖应用理论赖以成立的前端护城河,正在失效。

那么在 Agents 时代,谁能捕获价值?

应用走向"无头化"

在未来的一种设想中,应用层的赢家将通过剥离前端界面(即"无头化")继续保持赢家地位。

钱包和聚合器已经完成了最困难的构建工作:与数十个协议的集成、路由逻辑、身份验证以及法币通道基础设施。

顺理成章的下一步,就是把这套技术栈作为面向 Agents 的 API 开放出来,让 Agents 通过它们进行路由——就像今天人类通过 @phantom 或 @JupiterExchange 路由一样。

在这个世界里,胖应用理论依然存活。它只是失去了前端。在人类时代胜出的公司,将转型为面向 Agents 的纯后端基础设施。我们已经看到像 Salesforce 这样的传统 SaaS 企业正在朝着这个方向发展。

协议的再度崛起

在另一种设想中,Agents 完全跳过中间层。

如果集成变得足够简单(文档完善的 API、标准化的 RPC、可预测的执行语义),Agents 就没有真正的理由付钱给聚合器去做自己能做的事。聚合器在人类时代的优势是 UX 和应对路由复杂性。

但 Agents 不需要 UX,而路由是一个可以靠工程解决的问题,且 Agents 正变得越来越擅长处理这类问题。

如果世界朝这个方向演进,胖协议理论将迎来第二春。

整个技术栈的定价权崩塌

也许 Agents 会把商品化的压力施加到每一个角落。它们绝对理性,每次都会零摩擦、毫无忠诚度地路由到最便宜的交易平台。

应用失去了向人类收取 UX 溢价的能力。聚合器和基础设施也失去了定价权,因为不再有人类固有的惯性来保护它们免受价格战的冲击。

在这种情境下,技术栈中的任何一方都捕获不到多少利润。整个供应链的利润率被迫向边际成本压缩,剩余价值归属于 Agents 的所有者,或 Agents 所服务的目标用户。

加密技术变成一种公用事业,而在公用事业领域是很难赚到大钱的。

Agents 创造出前所未有的活跃度

对这一点的简单理解是:Agents 在做人类做的所有事情,只是速度更快、量更大。即便利润率被压缩,整体的蛋糕依然在变大。

我认为还有一个更有意思的版本。

Agents 让一类原本不可行的活动变得可行:例如以不到一美分的执行成本持续重新平衡投资组合、Agents 之间的机器对机器商业行为,以及因为定价和交易速度远超人类所能跟进的极限而存在的全新市场。

目前的链上活动数据并未体现出这些,因为我们默认其中必然有人类参与。

如果这正是 Agents 带来的改变,那么问题就从"现有的蛋糕该如何分配"变成了"会有多少新的经济活动涌入链上,以及哪些层级已准备好为其提供服务"。

一种尚未被命名的商业模式

在每一个周期,我们都试图猜测价值的流向,并倾向于认为现有的商业模式会延续到未来。这种假设通常会让我们错过那些尚未出现的新模式。

在互联网刚建立时,没有人预见到注意力经济的诞生。当时,"把用户注意力切片拍卖给广告商会成为主导商业模式,并且单一公司能从中攫取全球广告支出的重要份额",这种想法极其陌生。这只在事后看来才显得不可避免。

人工智能看起来是近几十年来最大的技术颠覆之一。在 Agents 主导的世界里,部分价值捕获可能会流向今天根本无人提及的商业模式。而捕获这些价值的群体,可能根本不是市场目前正在关注的那些。

值得关注的重点

最有可能的结果并不是一种体系完全取代另一种。在很长一段时间内,人类和 Agents 将作为加密世界的用户共存,且各自的价值捕获版图截然不同。

只要人类与链上发生交互,胖应用理论就依然适用:愿意为 UX、品牌和便利性买单的消费者,将继续向掌握这层关系的应用支付溢价。而 Agents 交易所涉及的层面,无论上述哪种设想成为现实,都将受另一套独立理论的支配。

对构建者来说,我认为在 Agents 这一端值得反复推敲的问题是:到底是什么能让一个 Agents 回头选择你,而不是直接路由到下一个最便宜的替代方案?UX 可能不是答案。流动性、延迟、结算保证等,或许才是。