撰文:Prathik Desai

编译:Saoirse,Foresight News

如果你身在海外,想要买入 SpaceX 或英伟达的股票,这件事并不容易。你需要一家支持本国居民开户的券商、合规的跨境转账渠道,往往还得满足合格投资者的资质要求。绝大多数普通人无法直接交易美股。

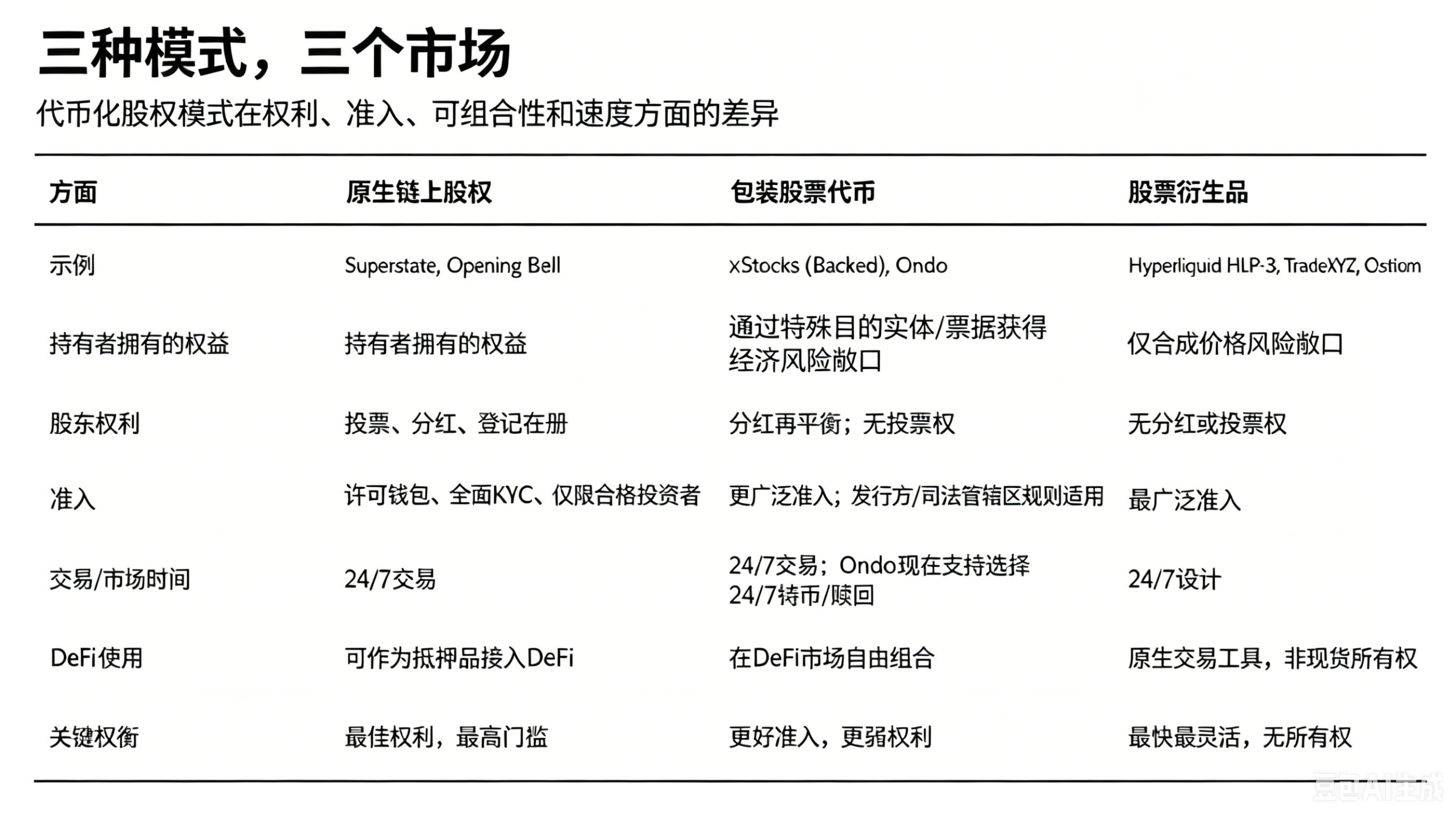

区块链给出了替代方案:如今你可以通过代币化股票布局美股企业,但「代币化股票」只是一个统称,它实际包含三种完全不同的产品。

第一种是在股票发行方完成链上登记的原生股权;第二种是由离岸实体代持、1:1 对应真实股票的背书代币;第三种则是完全没有底层股票支撑的永续期货合约。这三类产品,持有者享有的所有权、投票权与价格收益权天差地别。

目前英伟达同时存在以上三类代币产品,前两类代币合计有超 65 万股真实股票作为底层支撑。可完全无股票背书的永续合约,交易量却是另外两类现货代币的 4 至 5 倍。

上周 Vaidik 梳理了一段行业背景:自 1973 年起,绝大多数股票(无论是否代币化)都依托同一种代持架构运作,他也解释了一个核心事实 —— 绝大多数名义上「持有股票」的人,其实并不真正拥有对应股份。详见《谁真正持有你的美股?全市场 83% 股票名义归属这家机构》

在本文中,我将拆解不同链上股票代币的所有权架构,同时分析:即便投资者完全脱离真实股权,市场依旧愿意交易这类代币的底层逻辑。

股票代币化是什么

代币化股票是企业股份在区块链上的数字化映射。这类代币具备可编程属性,可在不同钱包间自由划转、7×24 小时不间断交易,还能接入各类去中心化金融协议;股价、分红、企业分红等股票的经济属性,都会内嵌在代币机制之中。

代币化股票市场规模已今非昔比:过去一年,赛道总市值从 3.27 亿美元暴涨近 5 倍,达到 15 亿美元。

这波代币化浪潮最值得关注的一点,是传统巨头纷纷下场试验。全球绝大多数美股与全球证券交易的清算、结算、托管机构 DTCC 上月宣布,将在 2026 年 10 月推出代币证券试点项目;纽交所今年早些时候也透露,正在搭建一套全天候代币股票交易平台。这些深耕证券基础设施数十年的老牌机构,都在重新审视现有交易体系。

目前业内涌现出多种股票代币化方案,不同链上产品在所有权、赎回机制、DeFi 可组合性、价格收益权上各有取舍。下面我们逐一拆解。

代币化产品的权益取舍

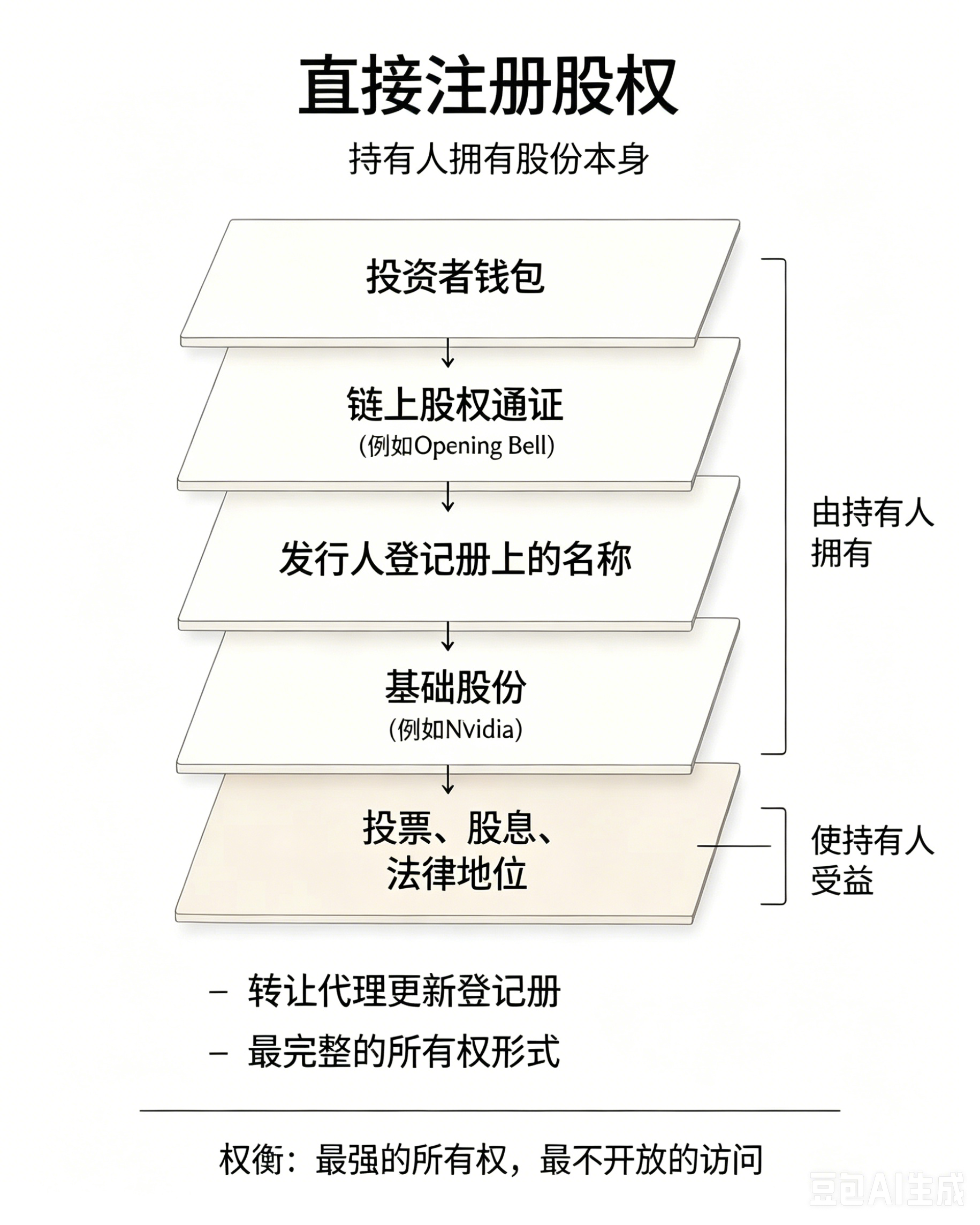

模式一:完整真实股权,持有者享有全部所有权

SEC 注册过户机构 Superstate 直接在 Solana 公链登记股权,持有人姓名会录入企业官方股东名册,完整拥有投票权、分红资格与法定股东身份。

2026 年 5 月,Galaxy 采用这套模式完成股权代币化,并通过 Broadridge 实现链上代理投票;早在 2025 年 12 月,Superstate 发行的合规股权代币就登陆 Kamino,成为首个可在 DeFi 协议中用作抵押品的注册股权。

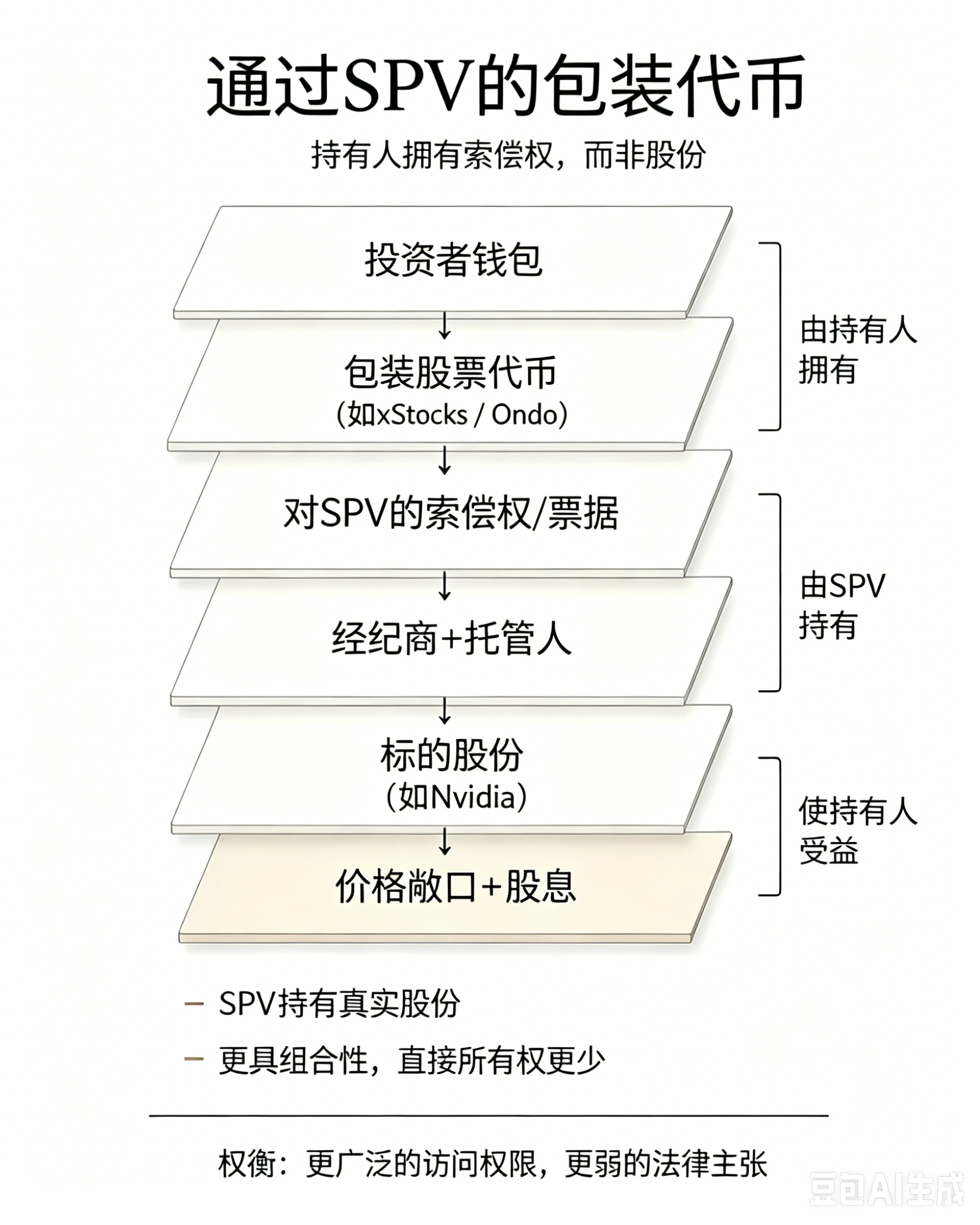

模式二:让渡完整所有权,换取 DeFi 可组合性

Backed 推出的 xStocks 通过泽西岛特殊目的实体(SPV)发行追踪凭证,覆盖 160 余种股票,底层 1:1 匹配真实股份;Ondo 则依托英属维尔京群岛 SPV 发行全收益票据,支持 200 余种代币化股票,上线仅 8 个月锁仓总价值便突破 10 亿美元。两类产品都能让投资者享有股价上涨收益与分红,但分红不会直接发放现金,而是自动增发至你的代币余额中。

这套模式最大优势在于高度可组合:xStocks 可在 Kamino、Morpho 用作借贷抵押;就在本文发布不到 24 小时前,Ondo 为旗下主流代币股票开放了全天候铸币与赎回通道,一级市场实现全年无休。

但风险同样突出:你仅持有对 SPV 的债权,并不直接拥有底层股票。PreStocks 崩盘事件就是前车之鉴:2026 年 5 月,其底层股份转让被判定无效,仅 2300 万美元的真实股票,支撑起估值高达 1.3 万亿的代币,最终产品彻底崩盘。尽管 Backed、Ondo 通过隔离托管、储备证明降低风险,但风险并未消失,只是从企业主体转移到 SPV 包装层。

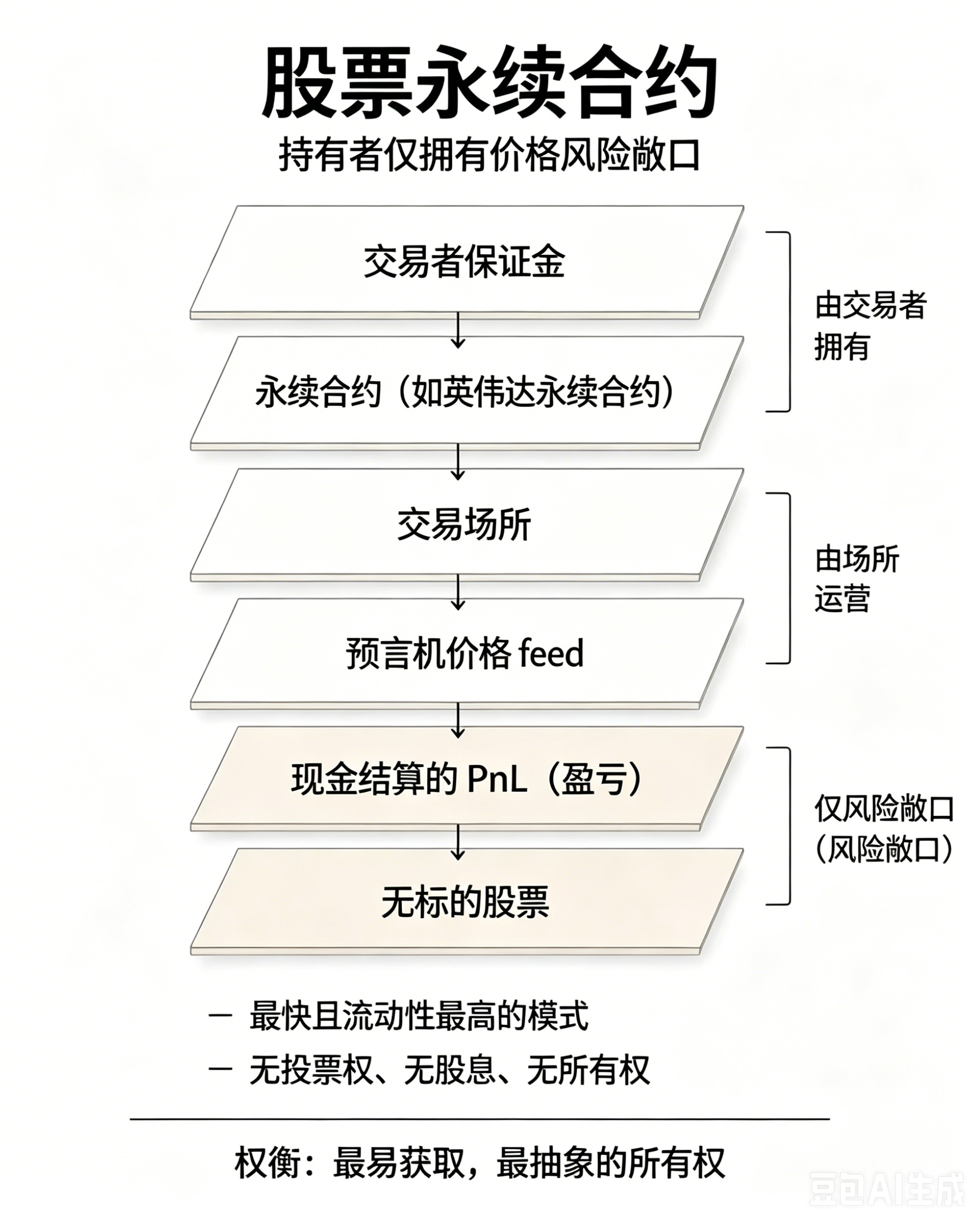

模式三:彻底放弃股权所有权,纯价格博弈工具

Hyperliquid 的 HIP-3 框架允许任何人搭建永续合约市场,仅需价格预言机与资金池即可运行。头部项目 TradeXYZ 占据 HIP-3 框架超 90% 未平仓头寸,上线了英伟达、特斯拉、谷歌、亚马逊以及纳指 100 指数永续;部署在 Arbitrum 的 Ostium 也推出了同类产品。

平台每小时收取资金费率平衡多空持仓,以此让永续合约价格锚定股票现货价格。

永续合约交易量远超现货代币是有现实原因的:搭建股票现货代币市场,需要配套 SPV、券商、托管方与储备证明整套体系;而上线永续合约,只需要接入价格数据源即可。TradeXYZ 甚至在 SpaceX 递交 S-1 招股书前,就上线了其永续合约,未平仓规模直接达到 5000 万美元。依托 SPV 的现货代币根本做不到这个速度,因为实体机构无法快速足量采购对应底层股票。

代币的核心价值:不必依附真实股份

绝大多数散户投资者从来不会行使投票权。哈佛法学院论坛的调研数据显示,平均一家公司里,仅有 12% 的零售账户会参与股东大会投票。对于想要布局英伟达、谷歌、SpaceX、特斯拉等蓝筹股的全球交易者而言,放弃一项自己永远不会使用的投票权,根本无关紧要。

代币本身具备独立资产价值,无需完全等同于原生股票。三类代币化产品对应三类投资需求:追求完整股东权益的机构长线资金、看重 DeFi 抵押与流动性的链上用户、偏好高杠杆与全天候交易的短线投机者。代币化不是传统股票的替代品,而是分层适配不同需求的新型金融工具。