撰文:佐爷

无论编织出多少谎言,真相还是会照耀出光明的轮廓。

资管巨头对链上 Vault 的兴趣与日俱增,DeFi 梦想的主流化似乎正在成为现实。

这是最好的时代,贝莱德买入 $UNI 代币,Apollo 承诺买入上亿美元 $Morpho 代币,华尔街正在集体看好 DeFi 的未来。

这是最坏的时代,贝莱德、黑石和 Blue Owl 遭遇集中赎回潮,Aave 创始人警告华尔街正在把 RWA 当做流动性退出通道。

危机总是包含难得的抄底价格,面对未来的资产价格膨胀,新兴势力怦然心动,全然不顾前方的冰山。

无论怎么称呼,DeFi/RWA/Vault,链上金融必须吃掉糖衣,同时把炮弹打回去,只有善于打破一个旧世界,才有可能建立一个新伊甸。

甚至可以把这颗甜苹果具象化——无风险利率。

无风险利率之梦

基于链上资产的稳定币,建立无风险利率市场,面对传统资管巨头才有议价能力。

我们从一个问题出发确定讨论的锚点,为什么 DeFi 至今没有无风险利率?

或者,转换成「美债」如何成为 DeFi 基准利率的线性叙事。

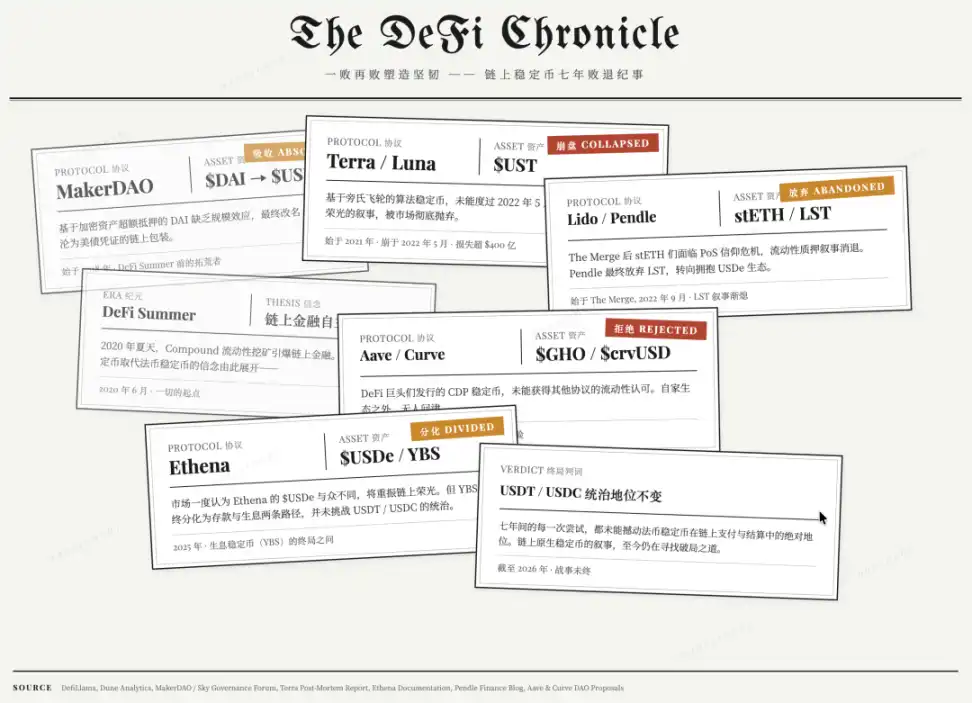

图片说明:稳定币编年史

图片来源:@zuoyeweb3

以 2020 年的 DeFi Summer 为起点,一败再败塑造坚韧:

- 2018 年起步,基于加密资产的 DAI 缺乏规模效应, $USDS 最终成为美债凭证

- 2021 年起步,基于旁氏的 $UST 没有度过 2022 挤兑危机,重建算稳荣光的故事被人抛弃

- 2022 年,The Merge 后的 stETH 们面临 PoS 信仰危机,Pendle 最终放弃 LST 拥抱 USDe

- 2023/24 年,Aave/Curve 等 DeFi 巨头发行的 CDP 稳定币不被其他协议认可

- 2025 年,市场一度认为 Ethena 的 $USDe 与众不同,重振链上荣光,但是 生息稳定币最终分化为存款和生息活动,并没有挑战 USDT/USDC 在各自领域的统治地位。

事实已经非常明确,不是 USDT 侵吞了用户的利润,而是 DeFi 选择了 USDT/USDC 的规模效应。

用 3000 亿美元产生的国债利润,换取整个市场的交易基础,DeFi 和加密市场并不能算吃亏。

但是,代价是什么。

代价不在于生息稳定币挑战者声称的 Tether 拿走利润的邪恶,或者是 Coinbase 和小特朗普指责银行业禁止生息的自私。

DeFi 吃下的苦果是美债作为无风险利率通过稳定币传导至链上,但是美债是美国政府的资产,行事不会在乎链上感受。

这也是代币经济学破产的根本原因,UNI 依赖 A16Z,A16Z 依赖美元融资,美元是美债的化身,那 UNI 只是依赖美债的四阶导,那为啥不直接买美债,还没有中间商赚差价。

美债是事实上的 DeFi 基准,但 DeFi 只能被动承受,无法与其双向互动,这是一切幸福或痛苦的根源。

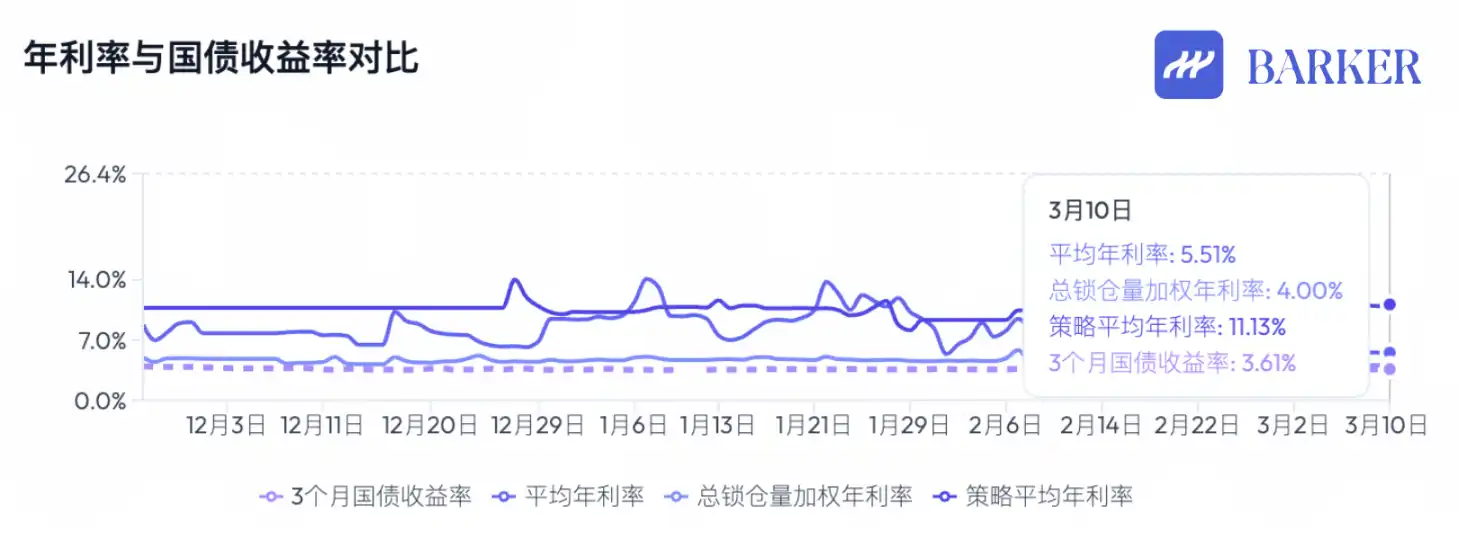

图片说明:链上稳定币收益年化和美国国债的对比

图片来源:@BarkerMoneyX

拯救 DeFi 从未停止,虽然代币经济学破产和 DAO 治理架构崩溃,DeFi 整体方向依然明确:

- 固定利率投融资、公认风险分级体系、无抵押信用借贷 –> 下一阶段市场主轴,蕴藏着某种形式的全民化产品;

- 公链、交易所、DeFi 协议扩张期结束,新的应用形态化约为 Vault(金库),暂时不能确定 Vault 就是全民化产品的形态,但这是新阶段的起点。

这里要注意,公链、交易所只是不再成为价值捕捉的中心环节,并不意味着归零时刻,它们的资产价格膨胀期结束,接下来只有线性的平稳增长。

这也可以接续 UNI 和美债的递进关系,Aave/Morpho 更接近于资管本身,他们的业务并没有太多叙事空间,但对于行业而言不可缺少。

真正的明星产品一定是基于公链和 DeFi 协议之上大众使用的、基于 RWA 分散资产的、引发资产价格膨胀机制的 Vault。

面向大众使用,Curator 们选择和交易所结盟,Morpho 借助 Stakehouse 进入 Coinbase,Aave 借助 Metamask 等 U 卡扩展 C 端用户。

基于 RWA 资产,Curator 联合 Galaxy 等机构托管方,不断在加密资产和现实资产间腾挪,比如 Grove 购买 Galaxy 的 CLO 债券。

但唯独缺少引发价格膨胀机制的 Vault,即使在本次资管大规模上链前,贝莱德的 BUILD 代币已经上线,Circle 的 USYC 也支持生息,但是都无法复刻自己的成功。

Vault 没有自身代币并不重要,资产价格膨胀是一种机制,美股、房产、债券、郁金香、显卡和 Mac Mini,都有自己的价格涨落周期,现在的 Vault 只有生息黑箱,但始终没有解决两个问题:

- 高收益究竟从何而来?

- 高风险究竟如何处理?

通往新金融体系

通道形态正在进化,Vault 并不是终点。

加密行业进化速度极快,在今年以前,我们从来不敢设想过全球金融体系会真的上链,但在今天这就是不容置疑的进行时。

还没到庆功宴,RWA 只能作为资金来源,Vault 还是无聊的存款游戏,各类 Curator 并没展示出品牌效应,Veda 这类的白标 Vault 高度接近于 SaaS,而运营方 Curator 只赚管理费。

这完全没有价格膨胀的想象力,如果传统的 2 万亿美元规模的资管都经受周期性煎熬,很难想象 Vault 能扛得住。

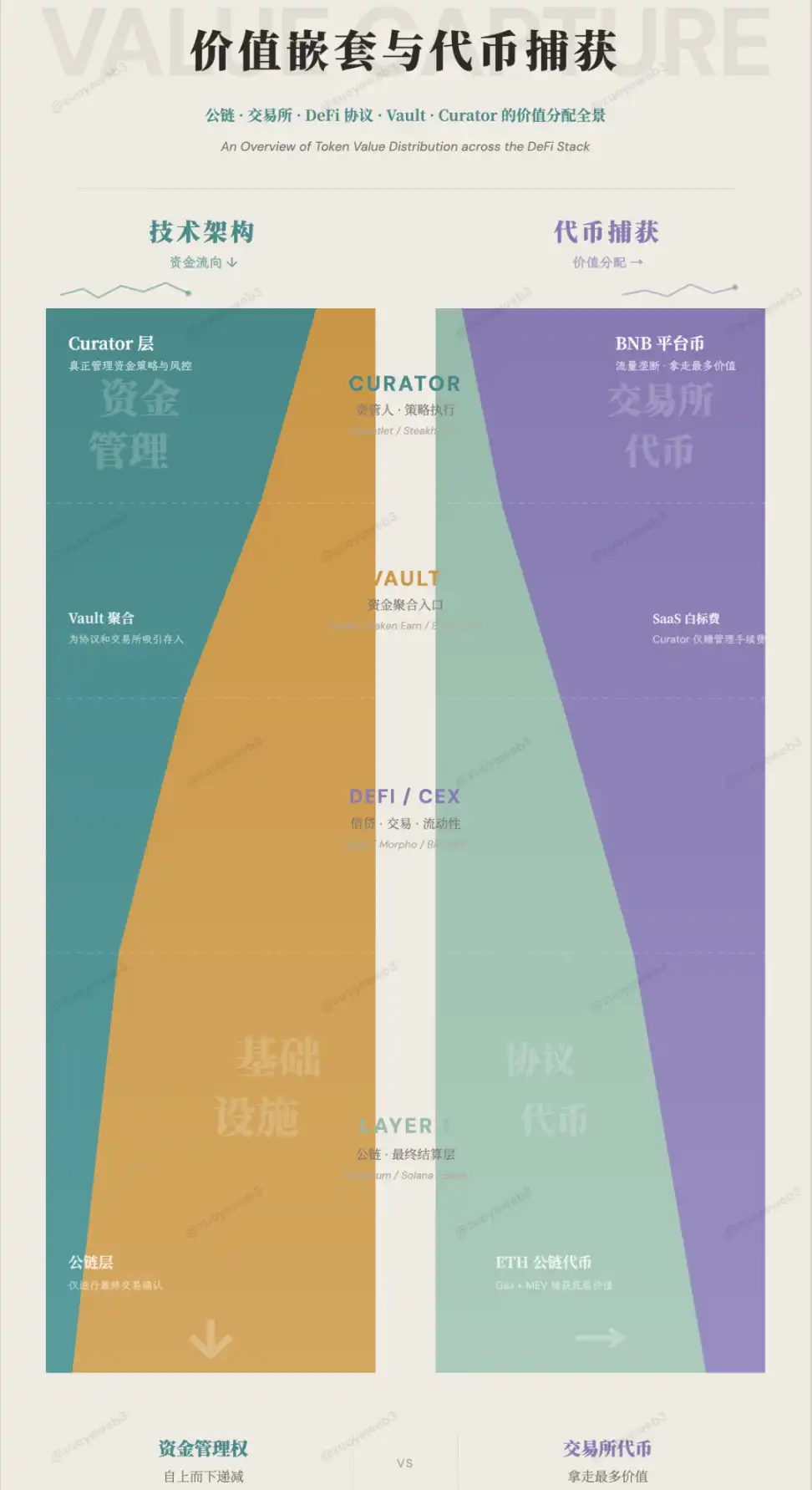

图片说明:资金流向和价值分配

图片来源:@zuoyeweb3

资管上链不是短暂情绪推动,某种意义上和银行业的 IOE 一样,总不能倒退回纸质时代,甚至 Spark 开始统一计算 CEX/DEX 持仓调整保证金,DeFi 成为 TradFi 的下一步。

Vault 在吸收足够多的资金后,会不会引发无风险利率的建立,是本轮周期最大的博弈点。

在之前的 DeFi Summer 时期,TVL 是决定性的指标,资金量映射代币的暴富系数,造就的挖矿延续至撸毛、工作室和 Binance Alpha,核心逻辑都是“项目方需要更多的资金量支撑代币增长”。

但是 Vault ,第一次出现对存款需求很大,但是无法支撑自身代币的窘境,即使 Morpho 抢占 Aave 更多市场份额,也无法引发代币暴涨。

推广一下,Hyperliquid 相较于币安,Lighter 相较于 Hyperliquid,他们的市场规模和代币价格出现巨大倒挂,这是 DeFi 未有之大变局。

一方面,旧有的基础设施还在持续性吸血,比如上币效应消失后 $BNB 应该下行,但是 CEX 仍然比整个链上 +DeFi 的用户量庞大,一个非常讽刺的事实,交易所才有散户,DeFi 协议,如 Aave、Morpho 已经完全成为少数专业人士的领地。

在这种背景下,Vault&Curator 的高风险来源于代码和结构:

- Curve 不可变合约的编程语言会出问题,xUSD 团队自行增发

- Aave 终结了 DAO 和开发团队的表面和谐,Re7 痛击链上资管信誉

在这种背景下,Vault&Curator 的高收益来源于什么?

我知道不是监管套利、HLP 等手续费和代币刺激,但是很多人依然执着于上述三者,认为传统金融的合规塑造了大而不能倒的信誉。

全然忘却代币经济学已然破产这件事,同时 Vault 的存款量一直在增长,Sky 都已深度融合至 Morpho 体系,Aave V4 的未来也是机构化和模块化并行。

并且,本文一直强调 Vault 的资金规模没有引发某种价格膨胀机制,这才是 Vault 的结构性困局。

Vault 的收益,本质上来自于全球市场的交易效率,如果 CEX 不提供某种 Vault,那就到链上配置,人格化的 Curator 刚好适合周旋于各色人等。

TradFi 的全球市场,即使如美股,也要面临漫长的开户、交易时间和流程限制,总不能说美股逐步全天候开放交易和 DTCC 上链也是为了套利吧?

最后的问题,究竟什么机制能引发资产的价格膨胀,让 Vault 沉淀的资金造就市梦率传奇。

换言之,Vault 到资产价格膨胀缺什么?

缺通道,缺资金相互耦合的渠道,Curator 的人格化阻碍了 DeFi 乐高的编程性。

目前,CEX 起到了占位符的作用,依然是资金最快捷的交织所在。

参考 Perp DEX 的进化,抢占 CEX 合约市场份额,RWA 的资金来源,都在抢夺 CEX 的市场。

CEX 只有存量,它们自己都无法解决拉新问题,遑论帮助 Vault 扩展至亿级用户,Vault 启动时贴牌造车,未来都要自建超级工厂。

我猜测通道会是某种 Broker 产品形态。

在高度的社会分工下,交易所这种集出入金、交易、托管和清算于一体的 Super App 会逐渐分业经营,币安在阿布扎比 ADGM 合规框架即是三块分割。

这样会从根本上便利资金处理的专业度,同时利用区块链的统一账本体系,并且需要 Vault&Curator 的居中协调。

参考 Robinhood/Trade Republic 等 Neobroker,吸引年轻化、零售化的用户参与专业交易,进而搭建资管、理财等业务形态,稳定币为前端、Curator 管理 Vault 的模式更为高效。

总而言之,币安垄断资金流,BNB 获得最强赋能,接下来 Broker 负责资金交互,某种资产形式,甚至纯粹的业务流都足够暴利,毕竟 Robinhood 无非是暴利做市商的小马甲。

结语

相比于代码、交易,监管和代币反而更显稳定。

私人信贷和 RWA 循环中止,抢发 402 号文有种预言感,DeFi 不是不能作为流动性退出的通道,而是缺乏资产价格膨胀的机制。

资管 ≈ Aave/Morpho,慢慢会和公链一样,结束自己的历史使命,它们会长期存在,但只有规模增长,代币价格趋稳;

Vault&Curator ≈ 明星基金经理,正在快速获客和垄断市场,巨头化已经有初步迹象,能否持续捕捉价值高度存疑;

通道 ≈ CEX (临时),反而最有创新空间,便利资金的自由度,总会得到最高的奖励。

高效率的全球市场,正在不需要传统代币的公链上运行,这是下个时代的命题,每个人都要做出回答。