作者:克洛德,深潮 TechFlow

深潮导读: 纳指连创历史新高、英伟达市值逼近 5.3 万亿美元之际,2008 年金融危机中因做空次贷一战成名的 Michael Burry ,电影《大空头》的原型人物正在反向加注。

他不仅维持对英伟达和 Palantir 的看跌押注,还将做空范围扩大至半导体 ETF 和纳指 ETF,同时买入被 AI 叙事打压的传统软件股,构建了一个完整的「AI 泡沫重新定价」组合。

纳斯达克指数本周连续刷新历史新高,5 月 8 日收于约 26,247 点,标普 500 同日亦触及纪录。费城半导体指数二季度以来累计上涨约 55%,英伟达股价逼近历史最高点 217.80 美元,市值突破 5.2 万亿美元。AI 驱动的科技股狂欢正处于最炽热的阶段。

但在市场最亢奋的时刻,一位以逆势押注闻名的投资者正在大举加码另一个方向。

据 Foreign Policy Journal 5 月 7 日报道,因预测 2008 年次贷危机而被改编为电影《大空头》的对冲基金经理 Michael Burry,本周在其 Substack 专栏「Cassandra Unchained」上披露了最新持仓调整:

他不仅维持对英伟达和 Palantir 的看跌期权,还新增了对 Palantir 的直接做空仓位,并扩大了对半导体 ETF(SOXX)、纳斯达克 100 ETF(QQQ)及甲骨文的看跌押注。

与此同时,他开始买入一批被 AI 热潮边缘化的传统软件公司,比如 Adobe、Autodesk、Salesforce 和 Veeva Systems,理由是这些公司的股价下跌源于恐慌性抛售而非基本面恶化。

至此,一个完整的大空头对冲组合出现,核心逻辑是做空 AI 受益股,做多 AI 受害股。

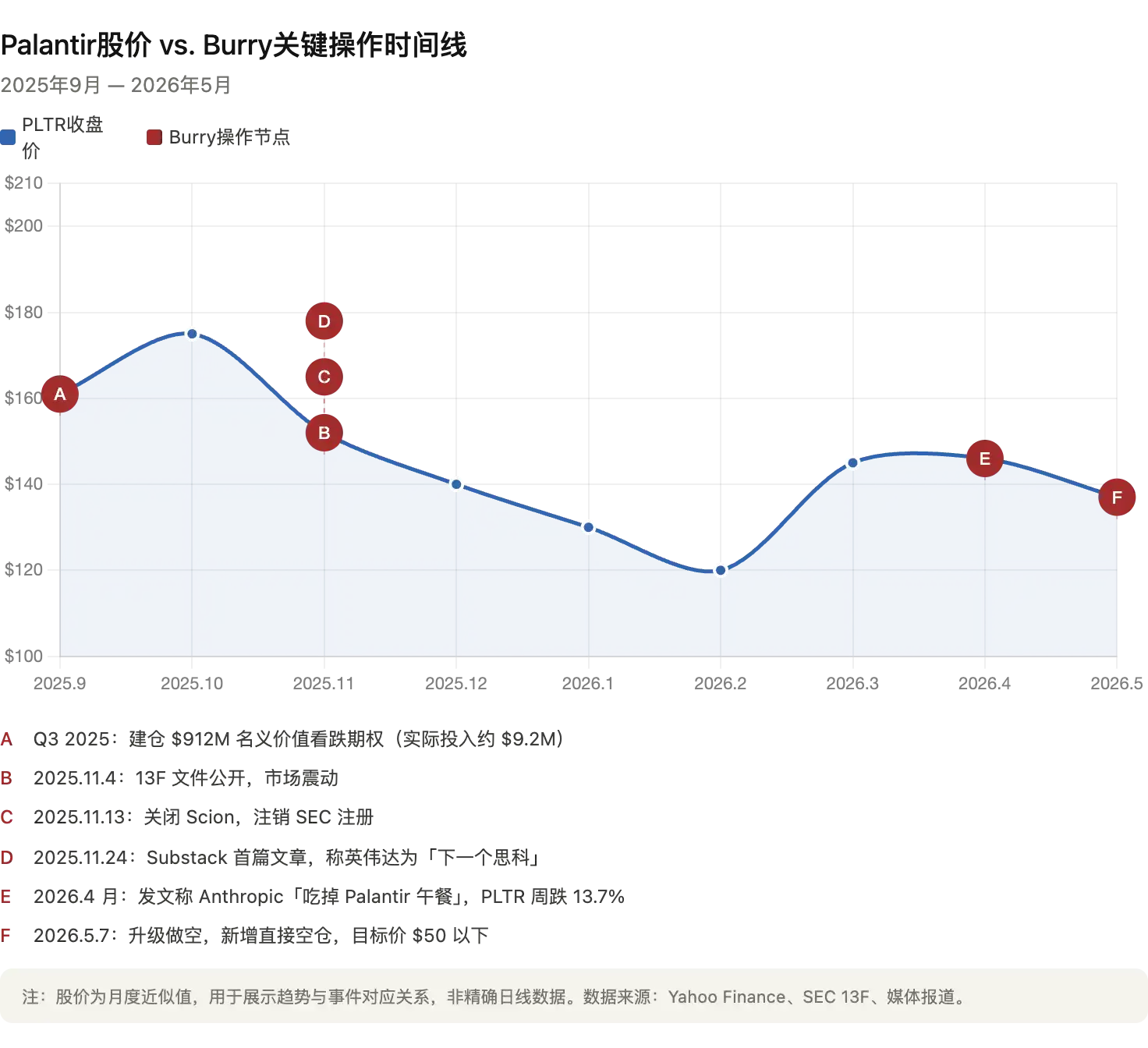

从去年 11 月的 11 亿美元押注说起

Burry 对 AI 板块的做空始于 2025 年第三季度。

当时其旗下对冲基金 Scion Asset Management 的 13F 文件显示,他买入了 Palantir 约 9.12 亿美元名义价值的看跌期权和英伟达约 1.87 亿美元名义价值的看跌期权。这一消息在去年 11 月公布后引发市场震动,Palantir 和英伟达股价一度承压。

不过,Burry 随后在 X 平台上澄清,他实际投入的资金约为 920 万美元,而非媒体广泛报道的 9.12 亿美元——后者是期权合约的名义价值,两者相差近百倍。这一细节至关重要:13F 文件中的名义价值经常被误读为实际投入资金,从而夸大交易规模。

消息披露后不久,Burry 宣布关闭 Scion Asset Management 并注销 SEC 注册,结束了管理外部资金的生涯。

他随后转型为个人投资者,并在 Substack 上以「Cassandra Unchained」为名开设专栏(Cassandra 是希腊神话中预言真相却无人相信的先知),持续发布市场分析。

Palantir 做空已见成效,Burry 称「还没跌够」

从交易结果看,Burry 的 Palantir 押注目前处于盈利状态。Palantir 股价从他入场时的约 161 美元跌至目前的约 137 美元,较 52 周高点 207 美元累计下跌约 34%。尽管该公司刚刚发布了亮眼的 2026 年第一季度财报(营收同比增长 85%),股价在财报公布后反而出现下跌。

Burry 并未因此获利了结。据其 Substack 披露,他目前持有 2026 年 12 月到期、行权价 100 美元的看跌期权,以及 2027 年 6 月到期、行权价 50 美元的看跌期权,意味着他预期 Palantir 将在未来一年内从当前水平再跌超过 60%。他在帖子中明确表示,Palantir 的合理估值仅为「个位数到两位数低端」。

今年 4 月,Burry 曾在 Substack 上发文称 Anthropic 正在「吃掉 Palantir 的午餐」,指出这家 AI 安全公司的营收增速已超过 300 亿美元年化水平,其更易用、更低成本的 AI 集成工具正在取代 Palantir 复杂的企业部署方案。该帖发布后,Palantir 股价一周内下跌 13.7%,随后 Burry 删除了这篇帖子。Wedbush 分析师 Dan Ives 将这一观点斥为「虚构叙事」,Palantir CEO Alex Karp 此前也曾公开表示对 Burry 的做空立场「无法理解」。

英伟达做空仍在亏损,但 Burry 坚持「AI 即泡沫」

相比 Palantir 的胜利,Burry 在英伟达上的处境则截然不同。

英伟达股价 5 月 8 日收于约 215 美元,逼近历史最高点 217.80 美元,市值约 5.3 万亿美元。据报道,Burry 持有的英伟达看跌期权行权价为 110 美元、2027 年 12 月到期,目前处于深度亏损状态。但他并未减仓,反而在最近的持仓调整中继续加码。

Burry 做空英伟达的核心逻辑是「AI 基础设施过度建设」。他在去年 11 月首篇 Substack 文章中,将当前 AI 投资热潮与 1990 年代末的互联网泡沫进行类比,把英伟达比作当年的思科(Cisco)。思科在 1995 至 2000 年间股价上涨 3,800%、一度成为全球市值最高的公司,随后在互联网泡沫破裂中暴跌超过 80%。

Burry 的核心论点包括:微软、谷歌、Meta、亚马逊和甲骨文等超大规模客户正在延长 GPU 的折旧年限以美化财报;据他估算,2026 至 2028 年间,这些会计处理将累计少计约 1760 亿美元的折旧费用,虚增整个行业的利润。此外,他认为当前 AI 基础设施的大规模资本支出建立在过于乐观的需求预测之上,与 2000 年前后电信公司疯狂铺设光纤电缆的情形如出一辙。

这一观点引起了英伟达的直接反击。据 CNBC 报道,英伟达曾向华尔街卖方分析师私下分发一份七页备忘录,逐条回应 Burry 的指控,其中特别提及 Burry 的 X 平台帖子作为需要反驳的信息来源。英伟达在备忘录中表示,其客户基于真实使用寿命将 GPU 折旧期设定为四至六年,且早期产品(如 2020 年发布的 A100)至今仍保持高利用率。Burry 回应称「我不是在说英伟达是安然」,但坚持自己的分析。

做多被 AI 打压的软件股:一个完整的泡沫对冲组合

Burry 的持仓调整中最值得关注的,或许不是做空本身,而是他的做多方向。

他近期买入了 Adobe、Autodesk、Salesforce、Veeva Systems 以及 MSCI 等股票。这些公司的共同特征是:业务基本面依然稳健,但股价因「被 AI 颠覆」的市场叙事和私人信贷基金的被迫抛售而大幅下挫。

Adobe 目前较 52 周高点下跌约 30%,Autodesk 年内跌幅约 22%,两者的远期市盈率已回落至 2018 至 2019 年的水平。

Burry 在 Substack 上解释称,他「不认为私人信贷和软件债务带来的技术性抛压足以长期影响这些股票」。换言之,他认为市场过度惩罚了那些被贴上「AI 输家」标签的公司,而过度追捧了被贴上「AI 赢家」标签的公司——而他正在押注这种错误定价的修正。

将做空和做多两端合在一起看,Burry 构建的是一个典型的多空对冲组合:如果 AI 泡沫叙事破裂,英伟达和 Palantir 等高估值受益股将首当其冲,而被错杀的传统软件股则有望迎来估值修复。即使市场整体下跌,这种结构也有可能实现正回报。

Burry 在关闭 Scion 时写给投资者的信中坦言:「我对证券价值的判断,已经很长一段时间与市场不同步了。」这句话既是自省,也像是他一贯的宣言。

在 AI 狂潮最盛之时,他选择站在人群的对面。