撰文:100y.eth

编译:Saoirse,Foresight News

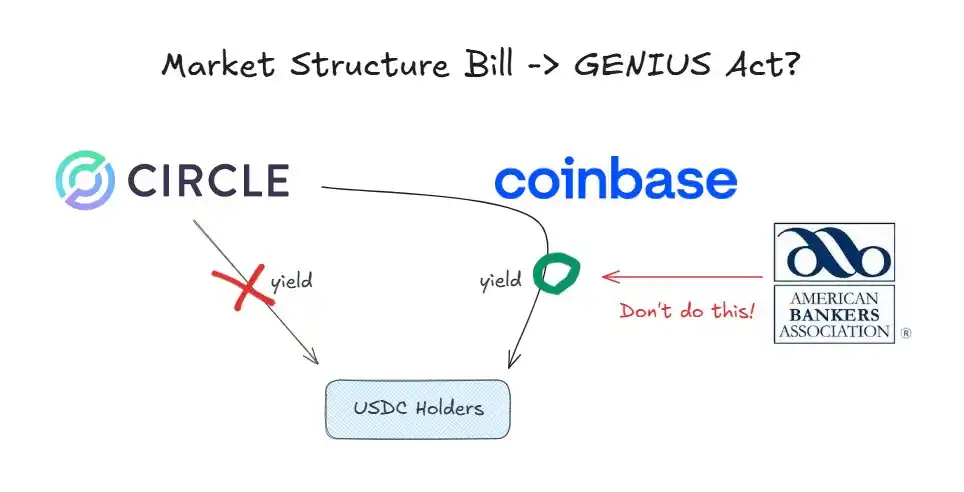

依据《GENIUS 法案》,稳定币发行方不得向稳定币持有者支付利息。

但目前,Coinbase 交易所正为在平台持有 USDC 的用户提供 3.35% 的奖励。之所以能这么操作,是因为《GENIUS 法案》仅禁止发行方付息,并未对分销方作出限制。

然而,在美国参议院相关委员会于 1 月 15 日审议《加密市场结构法案》(该法案旨在实现加密货币监管的系统化)之前,一场围绕「是否应将稳定币利息禁令延伸至分销环节」的争论已全面展开。

银行业的强烈反对

美国银行家协会(ABA)是呼吁全面禁止稳定币利息支付的最主要团体。该协会在 1 月 5 日发布的一封公开信中主张,《GENIUS 法案》中的利息支付禁令不应只适用于发行方,还应进行广义解读,并将适用范围扩展至关联方。他们正推动将这一解读明确写入《加密市场结构法案》。

银行业强硬反对的背后原因

银行业之所以一心想要全面禁止稳定币利息支付,原因其实很简单:

- 担心银行存款外流;

- 存款减少意味着放贷能力下降;

- 稳定币不受联邦存款保险公司(FDIC)的保险保护。

归根结底,稳定币正威胁着数十年来银行业赖以生存的、稳定且高利润的商业模式。

加密行业的反击

在加密行业看来,银行业的这一举措是个大问题。若因银行业的游说压力,通过《加密市场结构法案》扩大《GENIUS 法案》的限制范围,实则是对这部已通过法案的变相改写与限缩。不出所料,这一行为引发了加密行业的强烈反对。

Coinbase 的立场

Coinbase 首席政策官 Faryar Shirzad 进行了反驳,他援引相关研究指出,稳定币并未对银行存款造成实质性的外流影响。他还以数字人民币支付利息的相关消息为例,为这场争论增添了新的论据。

Paradigm 的观点

加密投资机构 Paradigm 政府事务副总裁 Alexander Grieve 则提出了另一个视角。他认为,即便仅允许用于支付场景的稳定币发放利息,这对消费者而言,也等同于变相征收「持有税」。

中国与韩国的情况如何?

尽管中国和韩国在加密货币相关政策上的推进速度,不及部分亚洲国家,但两国近期均围绕央行数字货币(CBDC)及稳定币政策推出了一系列新举措。而在利息支付这一问题上,两国的政策差异尤为值得关注:

中国央行决定对数字人民币支付利息,将其与普通银行存款同等对待,以此推动数字人民币的普及。

韩国的政策方向则更接近美国:禁止发行方支付利息,但并未明确禁止分销方这么做。

从宏观视角来看,中国这一激进的政策立场便不难理解。数字人民币并非私人稳定币,而是由央行直接发行的法定数字货币。推广数字人民币,既能制衡支付宝、微信支付等私人平台的主导地位,又能强化以央行为核心的金融体系。

结语

新技术催生新产业,而新产业的崛起往往会对传统产业构成威胁。

以银行为代表的传统金融机构,正面临着向稳定币时代转型的不可逆趋势。在这个节点上,抗拒变革弊大于利,拥抱变化、挖掘新机遇才是更明智的选择。

事实上,即便对于现有市场参与者而言,稳定币行业也蕴藏着巨大的机遇。不少银行早已开始主动布局:

- 美国纽约梅隆银行正围绕稳定币储备金托管业务展开布局;

- 跨河银行(Cross River Bank)通过应用程序编程接口(API),担任 Circle 公司 USDC 法币充值渠道的中介机构;

- 摩根大通则在试水代币化存款业务。

各大卡组织同样有着切身利益牵涉其中。随着链上支付规模不断扩大,传统卡组织的业务或将面临萎缩。但 Visa、万事达等企业并未选择对抗这一趋势,反而积极支持稳定币支付结算,顺势寻求新的发展机遇。

资产管理机构也在纷纷入局。贝莱德等基金正积极推进各类投资基金的代币化进程。

若银行业的游说最终得逞,全面禁止稳定币利息支付的条款被写入《加密市场结构法案》,加密行业将遭受重创。

作为一名加密行业从业者,我只能寄望于《加密市场结构法案》不会纳入实质上架空《GENIUS 法案》的相关条款。