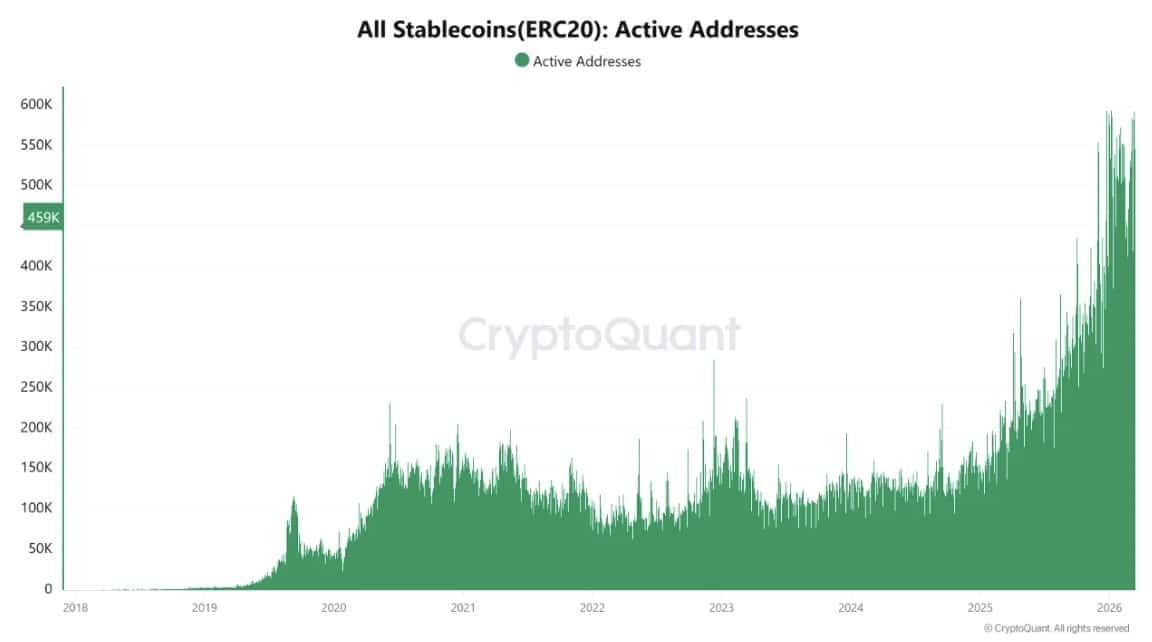

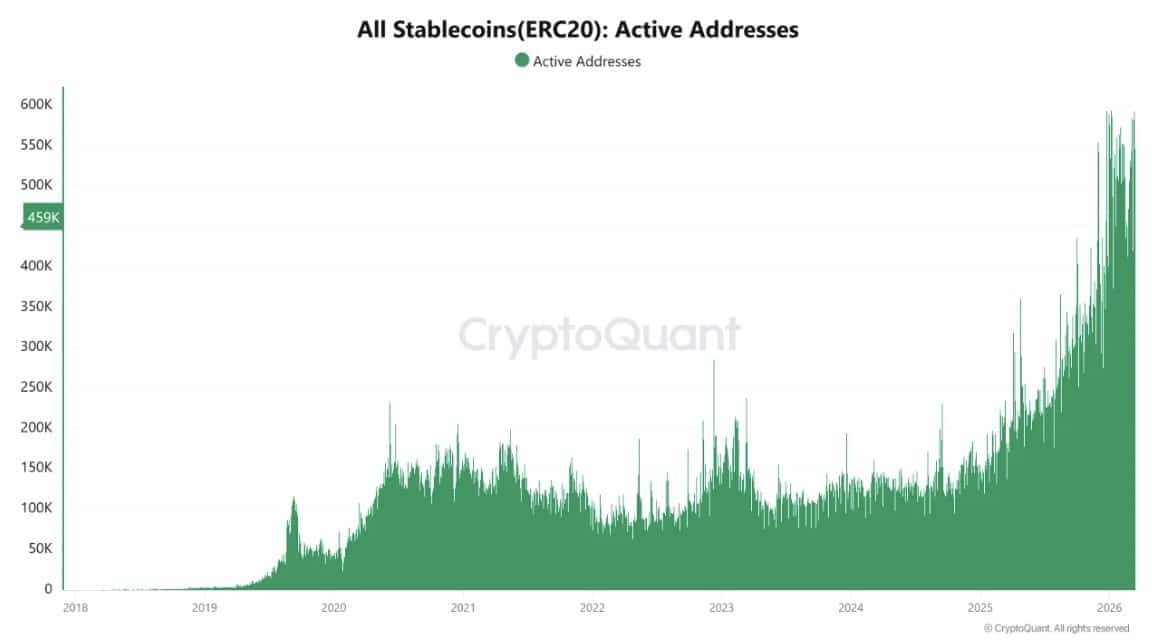

ERC20稳定币活动正在经历结构性扩张,活跃地址从2025年3月的大约85,000个激增至2026年3月的近600,000个。

这600%的增长反映的不仅仅是暂时的峰值,因为自2024年以来活动一直呈稳步上升趋势。随着参与范围扩大,模式从孤立的爆发转向持续使用,这表明在整个网络中实现了更深层次的整合。

来源:CryptoQuant

与此同时,这种上升也标志着功能的转变。

稳定币正在超越DeFi交易对,向交易基础设施迈进。因此,资金流越来越多地反映了支付、结算和跨境转账,而不是投机头寸。

然而,活动增加也意味着对稳定币流动性的依赖更高。

随着使用围绕这些资产集中,它们成为跨市场资本流动的核心。这种动态表明加密流动性正变得更加高效,同时也对稳定币驱动的需求周期更加敏感。

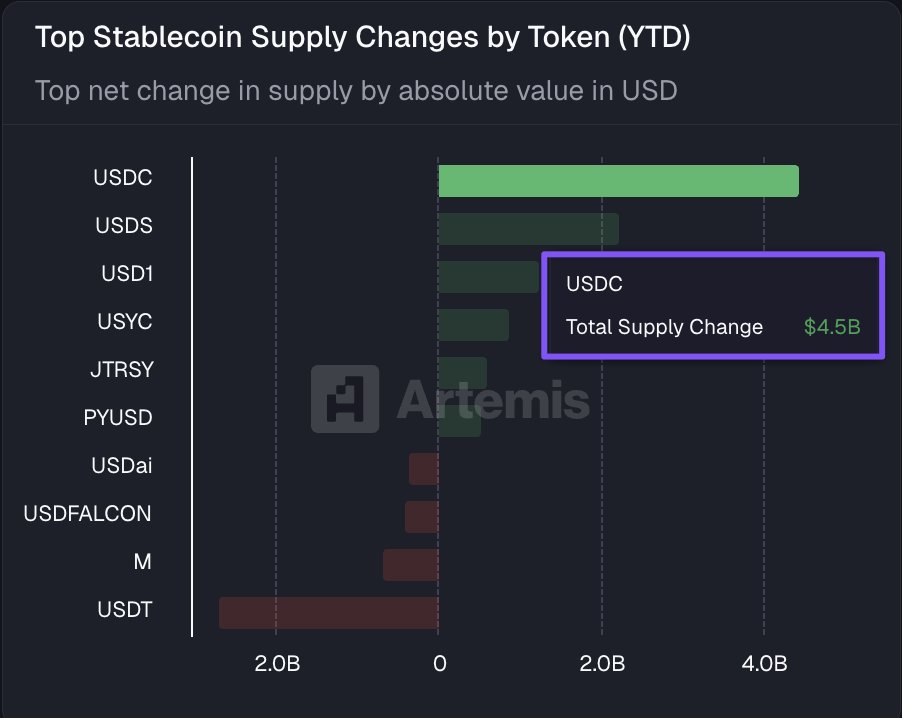

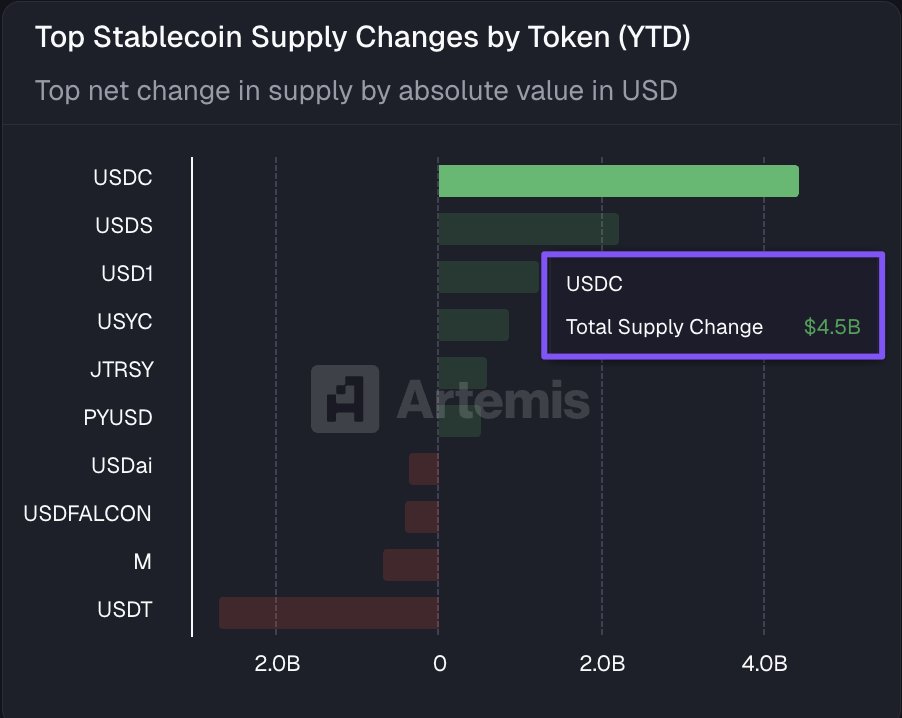

稳定币流动转变,USDC在主导地位上超越USDT

稳定币流动显示市场偏好发生明显轮动,因为USD Coin [USDC]引领了年初至今的供应扩张。

USDC增加了45亿美元,在所有跟踪资产中增幅最大。这一增长反映了在波动时期强劲的资金流入。

Tether [USDT]则朝着相反方向移动,其供应量收缩了约20亿美元,表明资本外流。随着这种分歧的形成,它突显了市场向 perceived stability(感知稳定性)和监管清晰度的转变。

来源:Artemis

这种差距表明其使用正在超越简单的流动性存储。随着交易量的扩大,USDC在DeFi和支付基础设施中的作用得到加强。

然而,这种集中也意味着流动性正变得更加中心化。随着资本轮动,市场对更少稳定币的依赖增加,这塑造了流动性在整个更广泛生态系统中流动的方式。

稳定币流动显示整合,而非溃败

稳定币流动反映了一种谨慎但平衡的转变,因为流动性正在离开交易所,但没有完全退出市场。交易所储备为653.7亿美元,24小时内下降0.72%。

净流出超过4.85亿美元,表明资金正转向自我托管。这表明资本正在被存放起来,而不是积极部署。然而,这种转变也减少了交易所上立即的抛售压力,这可以支持价格稳定。

稳定币总供应量为3164.5亿美元,每周仅增长0.17%。USDT增长0.08%至1841亿美元,而USDC下降0.22%至791亿美元,显示出需求好坏参半。

这种平衡意味着流动性正在轮动而非扩张,在短期内保持市场稳定,同时使动量依赖于新的资本部署。