SpaceX 正在准备一场可能改写资本市场纪录的 IPO。

公司计划以每股 135 美元发行约 5.56 亿股股票,募资约 750 亿美元,对应整体估值约 1.75 万亿美元。如果上市顺利完成,这将成为史上规模最大的 IPO 之一,也会让 SpaceX 在上市第一天直接进入美国市值最高的公司行列。

仅凭 SpaceX 过去二十年的成绩,这种市场关注并不难理解。

公司依靠可回收火箭显著降低了商业发射成本,建立了全球规模最大的卫星互联网网络,也让 Starlink 从一项技术实验逐步变成真实的收入和利润来源。在全球商业航天领域,SpaceX 几乎找不到真正意义上的可比公司。

但此次 IPO 越接近落地,市场上的质疑声反而越密集。

这些质疑并不意味着投资者否认 SpaceX 的技术能力,也不意味着市场认为星链没有价值。真正引发 FUD 的,是公司希望公开市场一次性接受一套极其激进的定价逻辑:

今天的投资者不仅需要为火箭和卫星网络买单,还需要提前为 AI 基础设施、轨道数据中心、下一代 Starship 和更长期的太空经济支付溢价。

市场担心的不是 SpaceX 没有未来,而是未来已经被提前定价得太多。

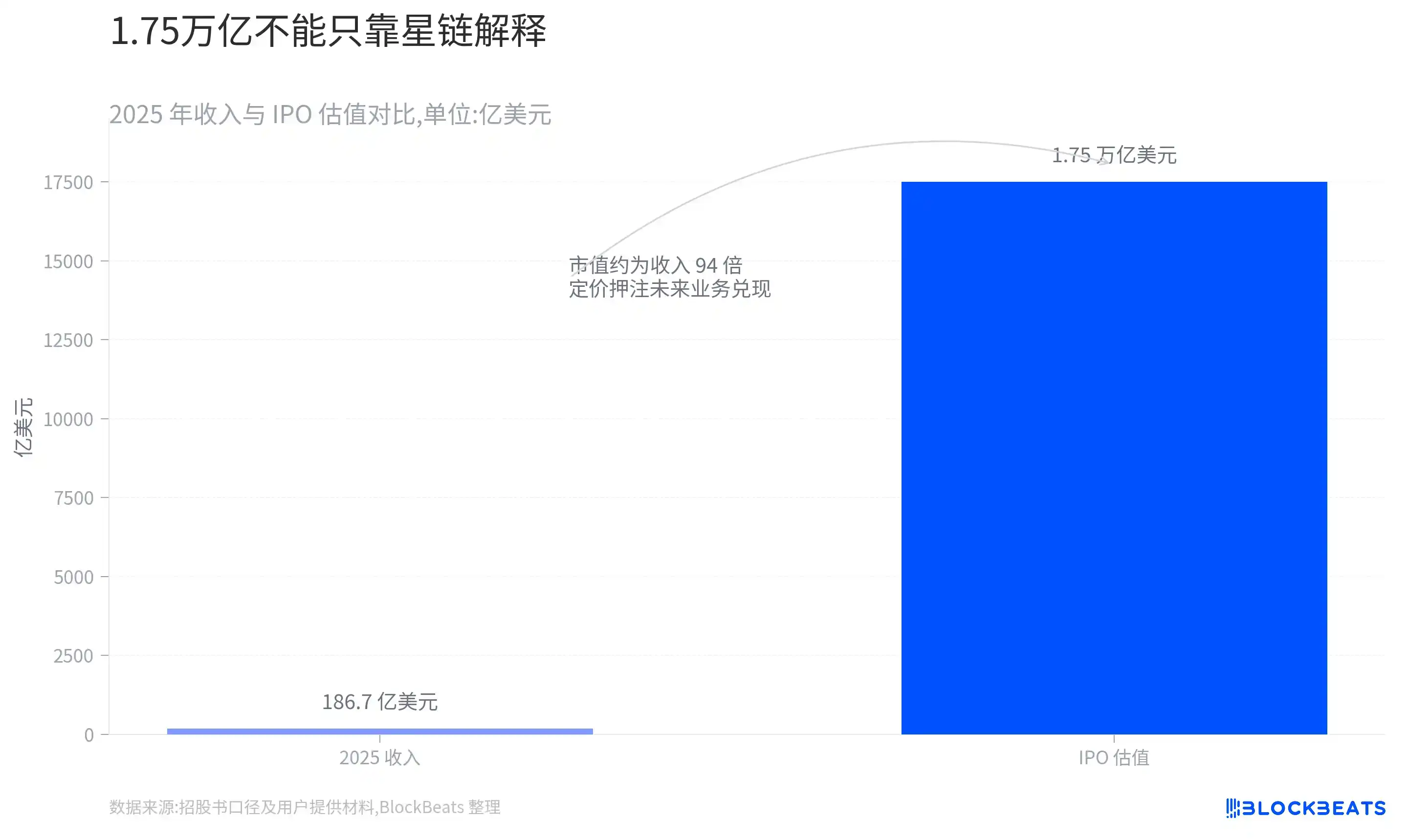

1.75 万亿美元估值,已经不能只用星链解释

SpaceX 此次 IPO 最直接的争议,来自估值。

2025 年,公司收入约为 186.7 亿美元,同比增长 33%,但净亏损仍达到约 49.4 亿美元。按照 1.75 万亿美元估值计算,SpaceX 的市值接近上一年度收入的 94 倍。

这个倍数并不意味着公司一定被高估。SpaceX 拥有稀缺性极强的基础设施,业务结构也很难与传统航天、通信或科技公司简单比较。

问题在于,当估值达到 1.75 万亿美元时,仅靠现有业务已经很难完整解释市场定价。

如果投资者只把 SpaceX 视为一家火箭发射和卫星互联网公司,那么当前估值显得非常激进;只有当市场同时相信 AI、轨道数据中心、下一代卫星网络和更长期的太空基础设施能够成为真实收入来源时,这套定价逻辑才可能成立。

这也是为什么 SpaceX 招股书中的宏大愿景,会成为市场争议的起点。

当一家公司的估值需要依靠尚未形成成熟商业模式的业务来解释时,市场自然会提高风险折价。

赚钱的是星链,烧钱的是 AI

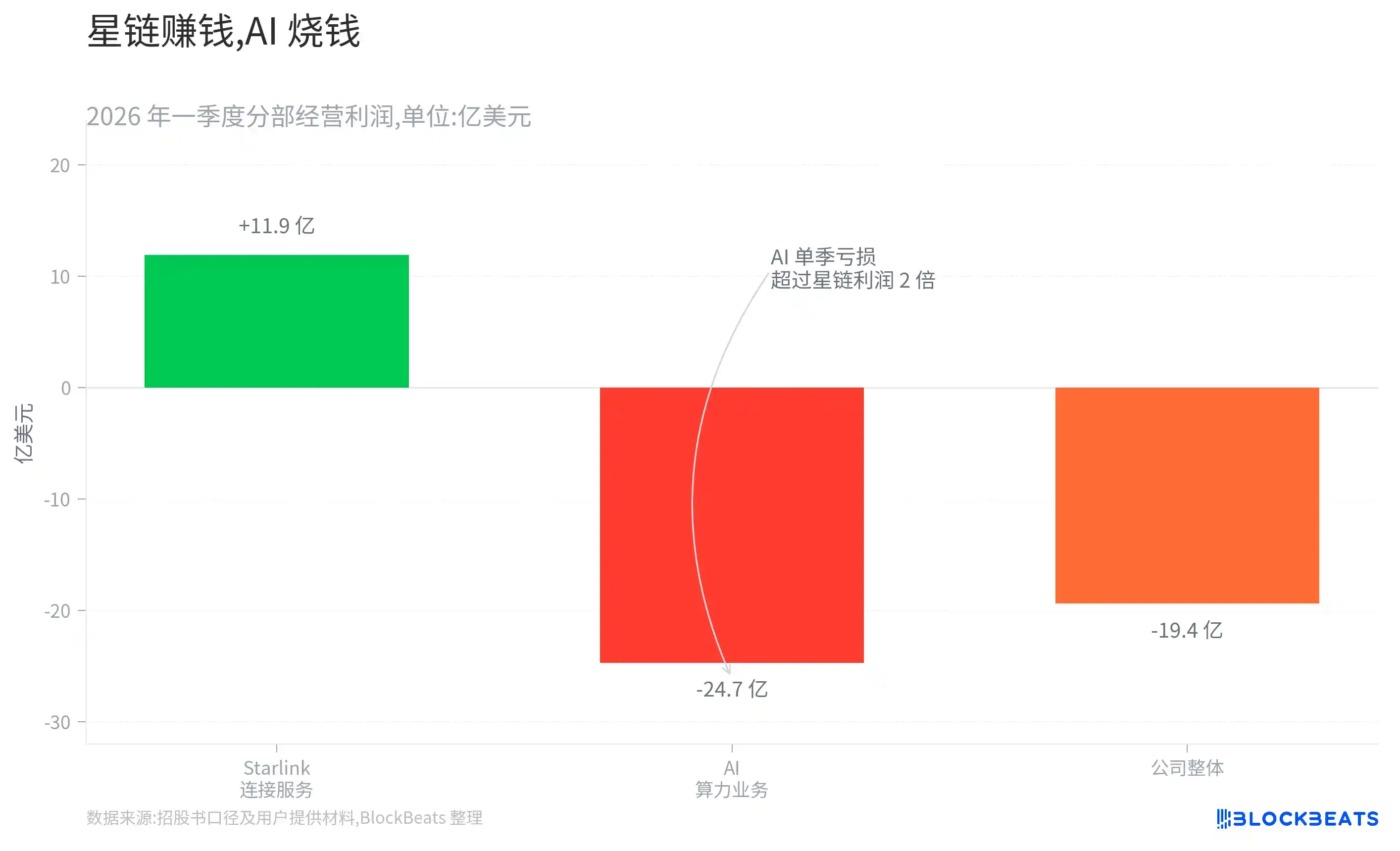

如果暂时放下火星、轨道数据中心和深空运输,SpaceX 当前的财务结构其实相当清晰。

2026 年第一季度,公司实现收入约 46.9 亿美元,但经营亏损达到约 19.4 亿美元。在三大业务板块中,只有以 Starlink 为核心的连接服务部门实现盈利,单季度经营利润约为 11.9 亿美元。AI 部门收入约 8.18 亿美元,经营亏损却达到约 24.7 亿美元。

与此同时,SpaceX 的资本开支正在明显加速。公司第一季度资本支出约为 101 亿美元,其中 76% 流向 AI 相关业务。

这意味着,SpaceX 当前最稳定的利润来源仍然是星链,而公司最激进的资金投入却正在流向 AI。

这套模式并非没有合理性。AI 基础设施本身就是一个需要提前投入大量资本的行业,数据中心、电力、芯片和网络设备都无法在短时间内完成回收。

但市场真正担心的是:

星链的利润,是否正在被投入一个需要持续烧钱、但回报周期仍不清晰的新业务?

如果 AI 能够逐步形成稳定收入和利润,这些投入会被视为提前布局。

反之,如果 AI 业务长期停留在重资产算力租赁阶段,SpaceX 的估值逻辑就会面临压力。因为市场最终需要看到的,不只是收入增长,而是利润能否跟上资本投入的速度。

收购 xAI 之后,SpaceX 也接过了 AI 扩张的风险

SpaceX 的 AI 投入,并不只是资本开支增加这么简单。

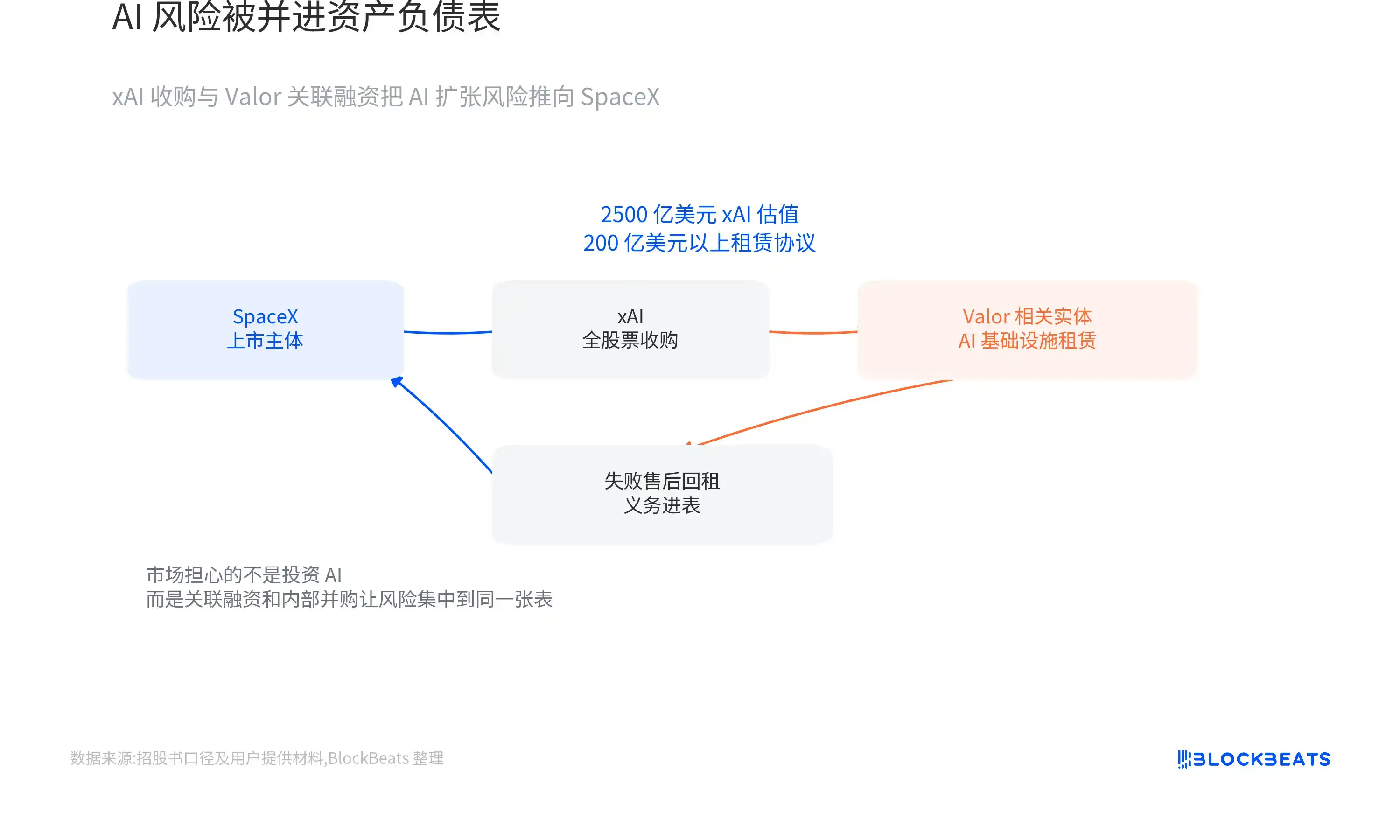

2026 年 2 月,SpaceX 以全股票交易收购 xAI。交易对 SpaceX 的估值约为 1 万亿美元,对 xAI 的估值约为 2500 亿美元,合并后的整体估值约为 1.25 万亿美元。

从战略上看,这笔交易并不难理解。SpaceX 拥有火箭、卫星网络和潜在的轨道基础设施,xAI 则拥有 Grok、大型数据中心和 AI 业务。将两者放在一起,可以为轨道数据中心和太空算力叙事提供更完整的框架。

但从财务角度看,SpaceX 接过的不只是 AI 的增长空间,还有 AI 扩张背后的资本压力。

招股书披露,xAI 关联子公司与 Valor Equity Partners 相关实体签订了超过 200 亿美元的 AI 基础设施租赁协议,涉及 GPU 和数据中心硬件。Valor 创始人 Antonio Gracias 同时是 SpaceX 董事,也是马斯克长期合作伙伴。

其中,部分交易由于未能满足正常售后回租的会计确认条件,被列为「失败的售后回租」。这意味着,相应义务需要作为债务进入 SpaceX 的资产负债表,而不是简单作为租赁费用处理。

通过租赁和融资安排降低数据中心建设的前期现金压力,本身并不罕见。真正引发市场担忧的,是融资方并非完全独立的第三方,而收购 xAI 的买方和卖方也都由马斯克控制。

这让两个问题变得难以回避:

xAI 的 2500 亿美元估值是否合理?

关联融资的交易条件是否足够透明?

市场担心的不是 SpaceX 开始投资 AI,而是 AI 业务的债务、融资安排和执行风险,正在通过内部并购与关联交易进入上市公司的资产负债表。

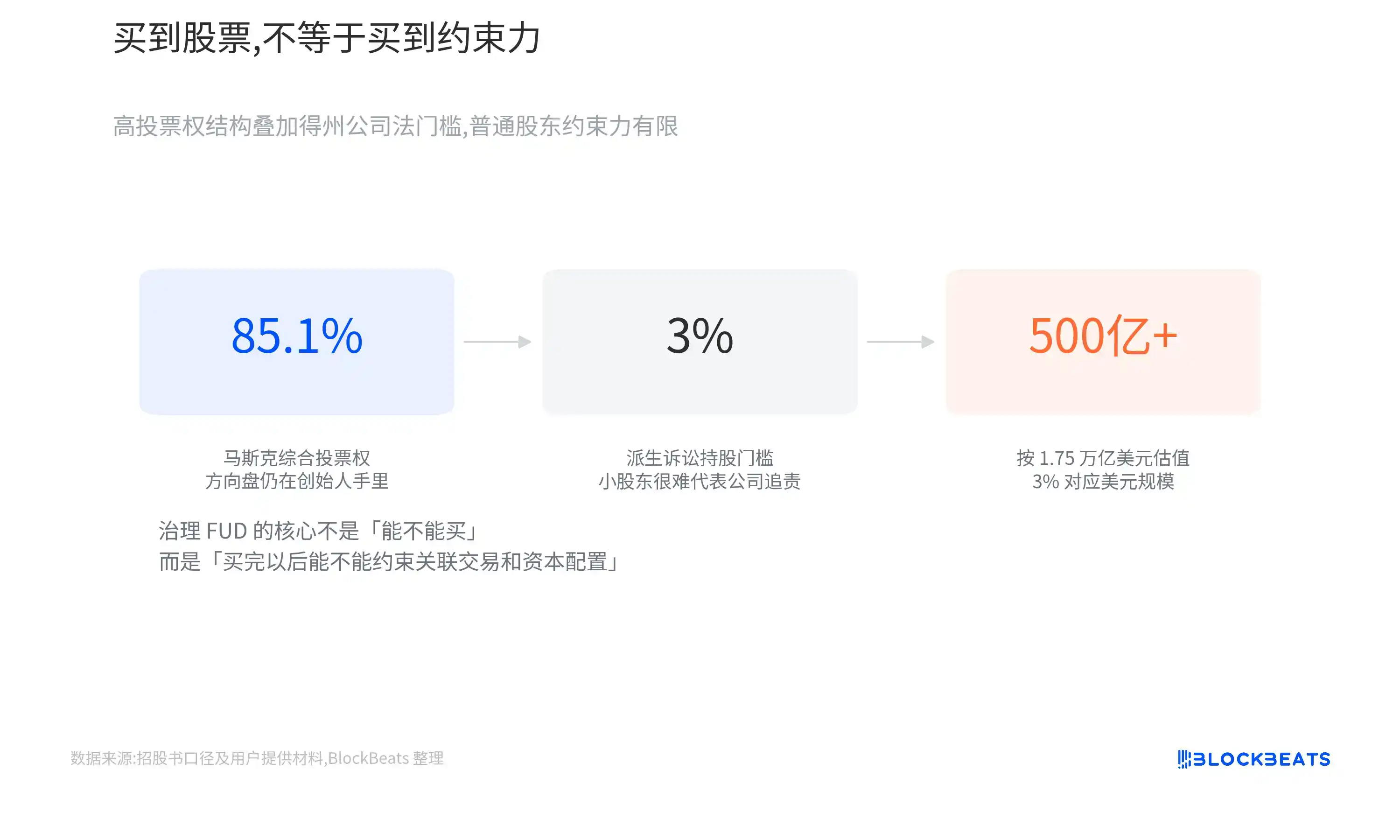

得州公司法进一步放大了这种担忧。SpaceX 注册于得州,相关法律允许公开公司提高股东派生诉讼的持股门槛,并限制股东查阅部分邮件、短信和电子通信记录。对于拟估值约 1.75 万亿美元的 SpaceX 而言,3% 股权对应的价值已经超过 500 亿美元。

这并不意味着普通股东在任何情况下都无法起诉公司。

但它意味着,如果投资者认为关联交易损害了公司利益,希望代表公司挑战董事或高管,实际门槛会非常高。

当公司边界越来越模糊时,公开市场承担的就不只是业务风险,还有马斯克整个商业体系的资本配置风险。

投资者可以买入增长,却很难影响决策

治理问题之所以重要,是因为 SpaceX 即将成为一家上市公司,但普通投资者能够施加的影响力十分有限。

SpaceX 采用双重股权结构。马斯克将通过高投票权股票继续维持绝对控制,即使公司未来出现资本配置争议、关联交易争议或战略方向分歧,普通股东也很难通过投票机制改变结果。

这种结构并不罕见。许多科技公司都会通过双重股权设计,防止创始人在上市后失去控制权。

但 SpaceX 的特殊之处在于,公司未来仍然需要进行大量高风险、长周期和高资本强度的决策。投资者需要接受的不只是较低的投票权,而是一个更加极端的治理前提:

公司可以继续把大量资源投入 Starship、AI 和轨道基础设施,即使这些项目在短期内无法产生利润,普通股东也很难改变战略方向。

对于长期看好马斯克的投资者来说,这种结构可能不是问题。SpaceX 过去的成功,本身就建立在创始人极强的个人决策能力和风险偏好之上。

但对于更加重视治理透明度的投资者来说,这意味着另一件事:

投资者需要承担长期执行风险,却很难真正约束管理层。

Starship 是技术项目,也是估值变量

市场对 SpaceX 的担忧,并不只集中在 AI 和治理结构。

无论是下一代 Starlink 卫星、轨道数据中心,还是火星运输,最终都高度依赖同一个基础设施:Starship。

Starship 的意义,并不只是制造一枚更大的火箭。它需要显著降低单位发射成本,提高单次载荷规模,并最终实现高频率和可重复的商业化发射。

只有当 Starship 真正进入规模化运营阶段,SpaceX 才有可能更低成本地部署下一代卫星网络,把更大规模设备送入轨道,并为轨道计算基础设施创造现实条件。

这也是为什么 Starship 的每一次测试,都不只是航天新闻,也会影响市场如何理解 SpaceX 的长期估值。

SpaceX 的估值并不只依赖 Starship 能不能飞,而是依赖它能否像一种基础设施工具一样稳定、低成本和高频率地飞。

市场的 FUD,究竟在担心什么?

将几组数据放在一起看,会得到一个比「SpaceX 是不是被高估了」更完整的框架:星链已经证明了商业价值,可回收火箭也建立了明显竞争壁垒,AI 和轨道数据中心则为公司提供了新的增长空间。

但与此同时,公司估值已经达到 1.75 万亿美元,AI 部门仍在大量亏损,资本开支持续扩张,关联融资和内部并购让业务边界越来越模糊,普通股东能够施加的治理约束也十分有限。

这些事实可以同时成立,而且彼此并不矛盾。

因为围绕 SpaceX 的 FUD,并不是对公司过去成绩的否定。

而是:

当马斯克把星链、火箭、AI 和未来轨道基础设施放进同一套估值模型,公开市场究竟愿意为哪些可能性支付溢价,又应该为哪些不确定性保留折价?