作者;momo,ChainCatcher

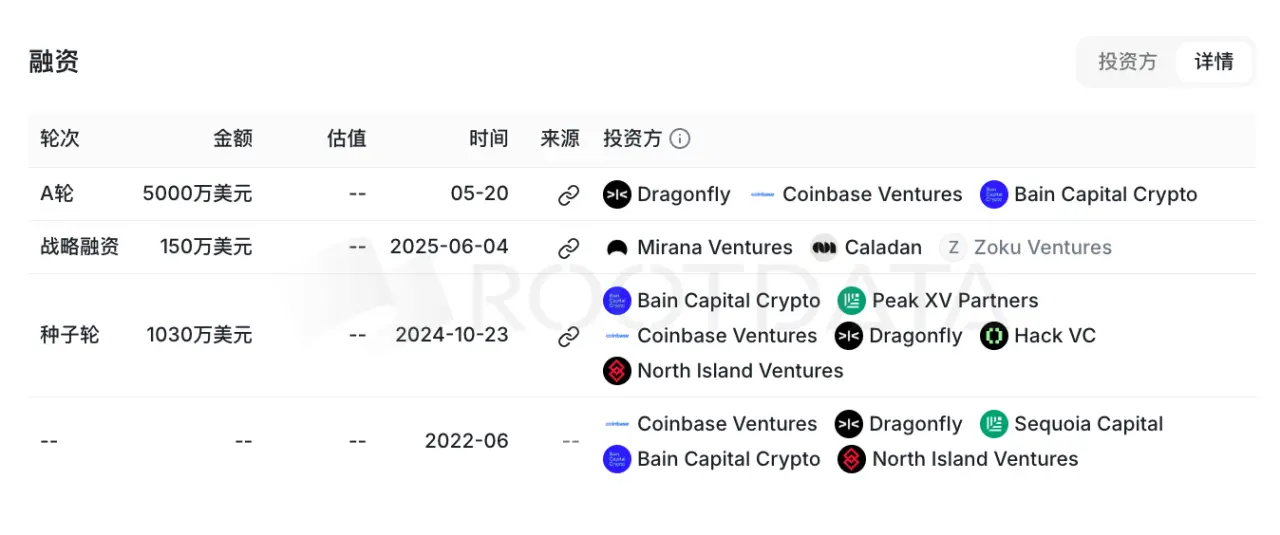

近日,去中心化衍生品交易平台 Variational 宣布完成由 Dragonfly 领投的 5000 万美元 A 轮融资。加上此前三轮融资,Variational 累计融资额已达到 6180 万美元。其背后投资阵容相当豪华,除了 Dragonfly,还包括 Sequoia Capital、Coinbase Ventures、Bain Capital Crypto、Hack VC 等多家知名机构。

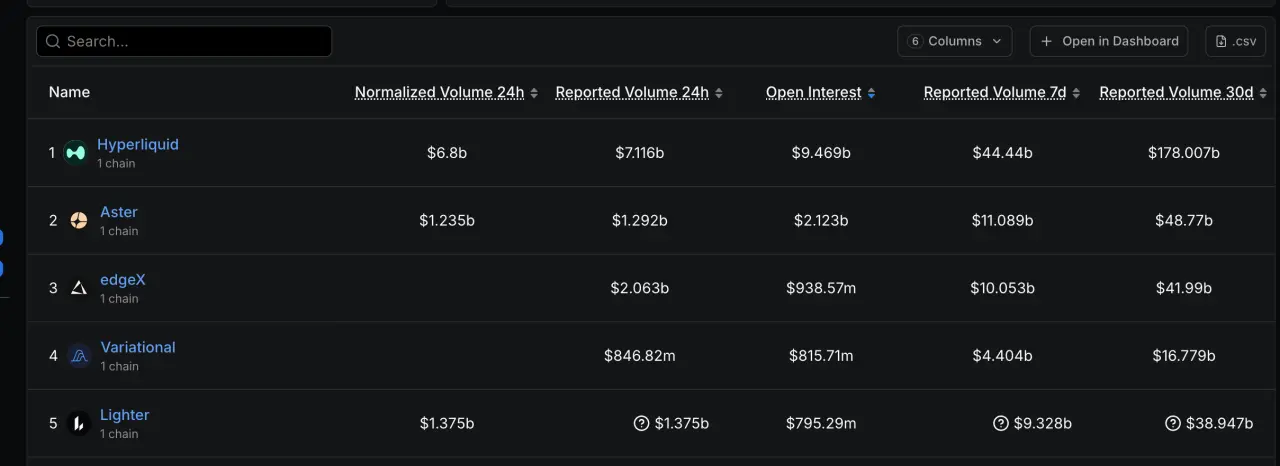

根据 DeFiLlama 的数据,Variational 上的未平仓合约(OI)已超过 8.1 亿美元,与 Hyperliquid 的 94 亿美元仍有不小差距,但 OI 目前在链上衍生品协议中排名第四。

在竞争激烈的去中心化衍生品赛道里,Variational 为什么能持续获得顶级机构押注?团队背景是什么?又有哪些差异化路径?本文做了简要梳理。

团队什么背景?

从团队背景和创业经历来看,Variational 和 Hyperliquid 有不少相似之处,都是名校毕业,做量化交易出身,在创办量化基金后,再转向搭建链上衍生品平台。

不过与 Hyperliquid 早期神秘、团队匿名的做法不同,Variational 在白皮书中披露了创始团队的背景与创业经历。

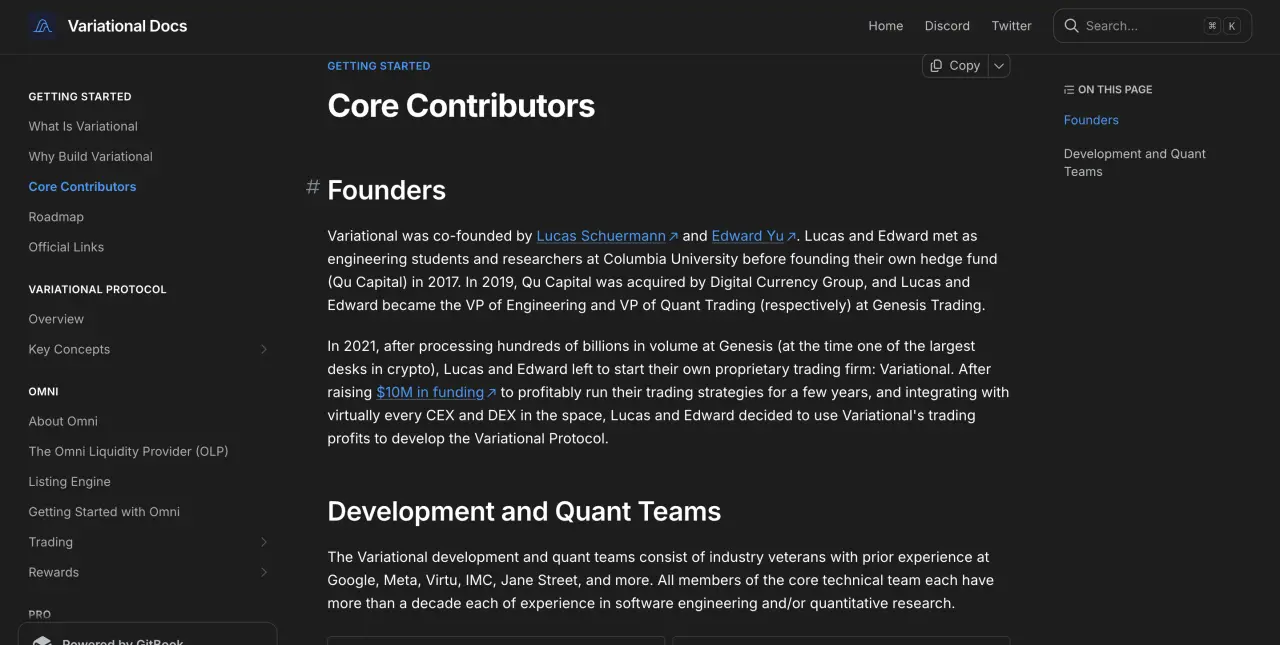

Variational 由 Lucas Schuermann 和 Edward Yu 共同创立,其中CEO Lucas 毕业于哥伦比亚大学,此前主要负责交易系统工程架构;Edward Yu 则是华人背景的量化分析师出身。两人最早在 Columbia University 工程系读书和研究期间相识,并于 2017 年共同创办量化对冲基金 Qu Capital。

2019 年,Qu Capital 被 Digital Currency Group 收购。随后,两人加入 Genesis Trading: Lucas 担任工程副总裁, Edward Yu 担任量化交易副总裁。

根据白皮书介绍,在 2021 年离开 Genesis 前,两人所在团队已经处理过数千亿美元规模的交易量。离职后,他们创立了自己的自营交易公司 Variational,并完成了 1000 万美元融资。

随后几年,团队一边运行自营交易策略,一边完成与主流 CEX 和 DEX 的交易接口集成。之后,团队开始基于自身交易业务和系统经验,开发运行 Variational Protocol。

此外,Variational 的开发和量化团队成员还来自 Google、Meta、Virtu Financial、IMC Trading、Jane Street 等科技与量化机构。白皮书称,核心技术团队成员普遍拥有超过十年的软件工程或量化研究经验。

产品特点是什么?与 Hyperliquid 有什么不同?

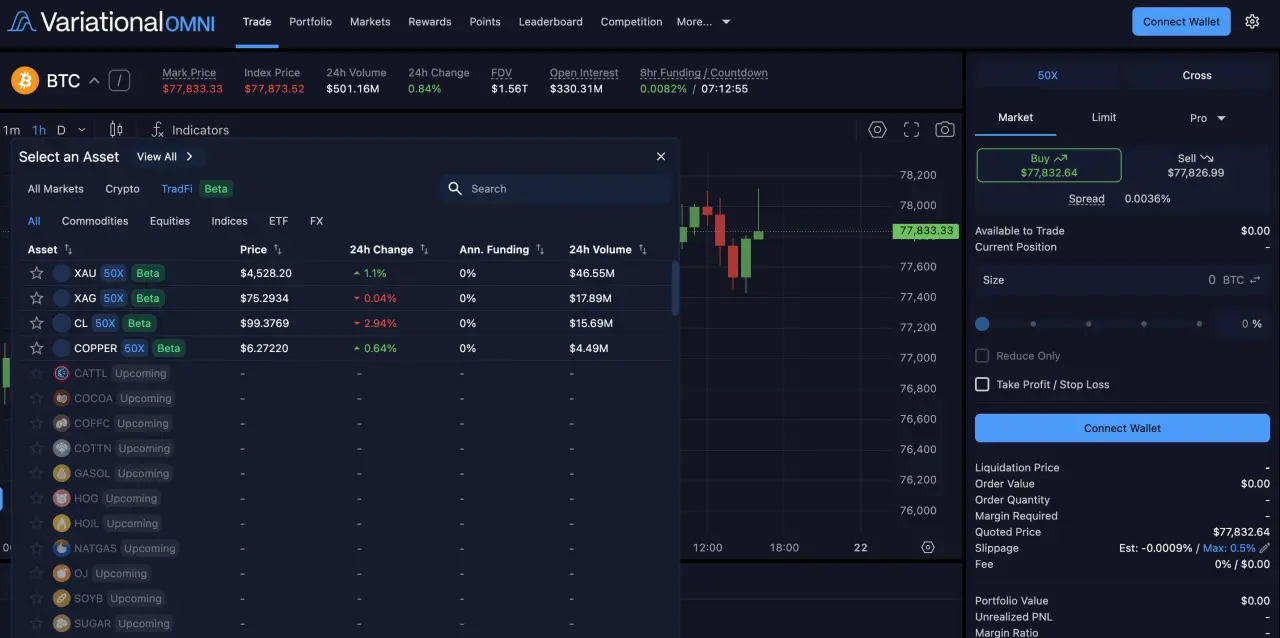

从Variational交易界面上看,和Hyperliquid差异不是很大。平台上已经上线了大概450多个交易对,主要覆盖加密货币、TradFi两大类资产,可以为用户提供最高 50 倍的杠杆交易能力。TradFi板块目前在Beta测试阶段,据官方披露,TradFi 市场将上线 100 多个交易对。

不过,Variational在新闻稿中表示和Hyperliquid有明显的差异化定位。

Variational提到自己的模式更像券商,而不是另一个Hyperliquid风格的交易所,它的目标用户不限于加密原生交易者,而是希望通过零费用交易和流动性聚合,让链上衍生品的执行体验更接近传统市场。

目前Variational运行 Arbitrum上,采用双产品线模式,Omni版本主要针对零售用户,定位于聚合多个来源流动性的永续合约交易产品,而 Pro 则面向机构场外衍生品交易。

与Hyperliquid最大的不同,在于订单匹配和流动性机制。Hyperliquid依赖自建的L1链和公开的中央限价订单簿(CLOB),由协议内的做市商或HLP金库竞争报价,交易者需要支付Maker/Taker手续费。而Variational采用的是RFQ(请求报价)模式,以单一的流动性提供者作为对手方,不依赖链上内部做市,而是从CEX、DEX、场外交易渠道和传统金融做市商处实时聚合外部流动性,并通过对冲来管理风险。

而选择这种差异化的路径理由是,Variational CEO Lucas 认为链上流动性仍远远落后于 CME 等传统交易场所,订单簿模式存在“冷启动”问题。而从外部聚合流动性,不需要在链上从零开始重建流动性。

目前处于什么阶段?有哪些参与机会?

Variational 目前仍处于 Pre-TGE 阶段,$VAR 代币尚未发行。项目曾计划在 2025 年 Q1 进行 TGE,后已延期,目前官方尚未公布新的确切 TGE 时间。

2025 年 12 月,Variational 上线了 Omni Points 积分系统。官方表示,50% 的 $VAR 供应量将用于社区激励,通过 Points 等多种机制逐步发放,而非一次性空投。

积分方面,已向早期用户追溯发放 300 万积分,此后每周五发放积分,会根据前一周交易快照计算,积分程序最晚将于 2026 年 Q3 结束。

目前主要参与机会是在 Omni 平台进行永续合约交易,交易量是获取积分的核心因素,持仓时间和推荐他人也可获得额外积分加成。