链上洞察

困于区间震荡

比特币已在一个月多的时间里在6.28万至7.26万美元的区间内盘整,多次尝试站稳7万美元上方均告失败。每次上攻被拒时,都伴随着每小时超过500万美元的已实现净利润的短暂飙升,这表明市场存在机会主义的获利了结行为,而非持续的需求。从更宏观的视角看,当前价格被夹在两个具有结构重要性的成本基础模型之间:一个是代表所有流通供应平均获取成本的已实现价格(5.44万美元),另一个是追踪活跃交易币种成本基础的真实市场均值(7.84万美元)。

在没有更广泛宏观逆风的情况下,这个区间理论上可以支撑一轮熊市缓解性反弹,其上限为真实市场均值。然而,在地缘政治不确定性叠加到本已脆弱(多次未能守住7万美元上方)的结构上之后,中期回报分布倾向于下行,已实现价格将成为需要关注的主要支撑位。

缺乏信念的积累

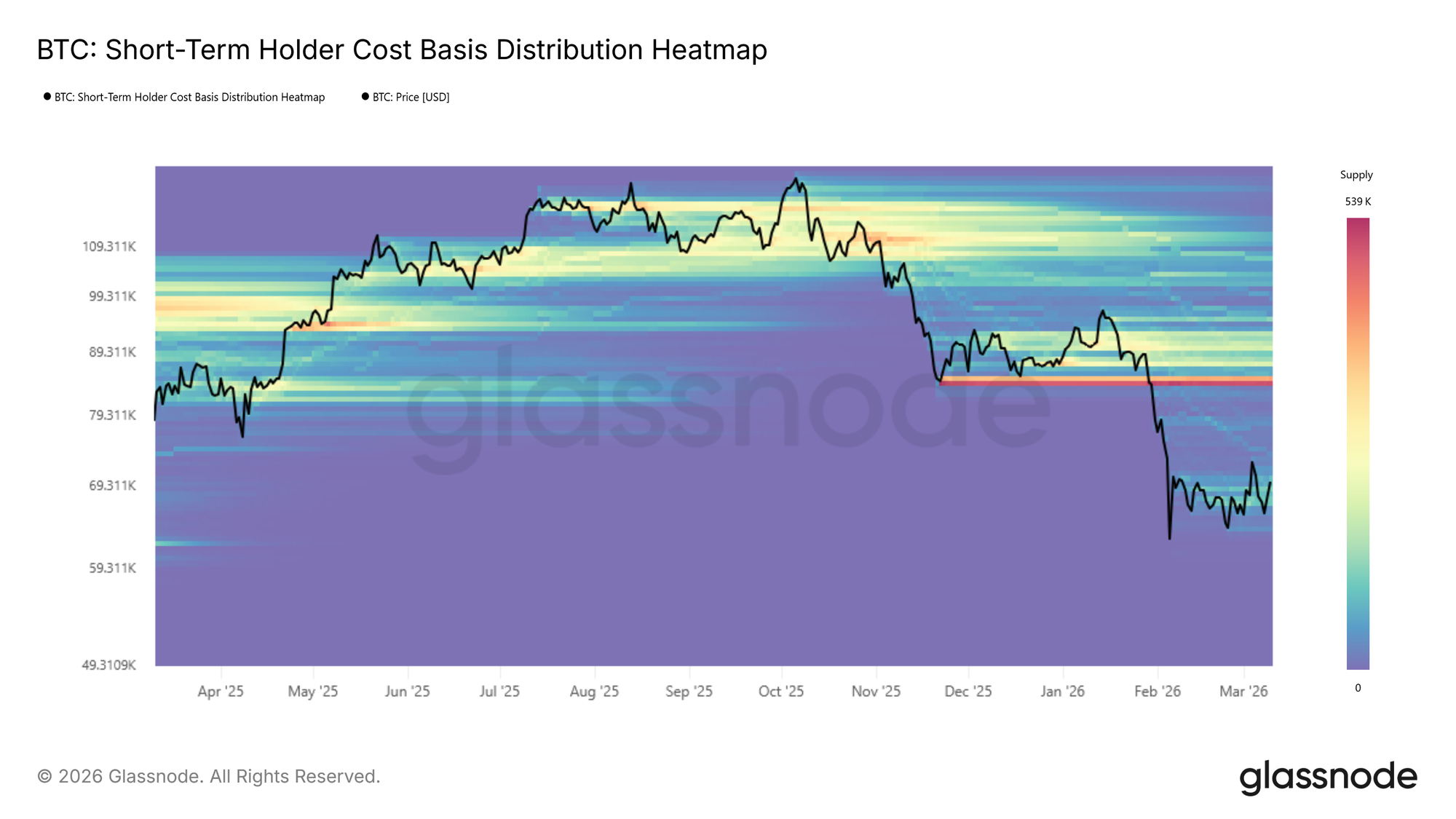

基于观察到的在已实现价格至真实市场均值范围中点附近的稳定性,一个链上积累集群正在开始形成。使用成本分布热力图,积累集群识别出近期有大量换手的价格水平,这可以作为近期投资者信念和潜在支撑密度的代理指标。

然而,与先前推动价格决定性扩张的积累阶段相比,当前集群的强度相对温和。之前的阶段以更大量的资本投入为特征,而当前的集群则反映了更为试探性的头寸调整。因此,尽管正在形成的积累为上述熊市反弹论点提供了一些依据,但其强度不足表明,持续中期扩张的基础仍然薄弱。

新投资者承压

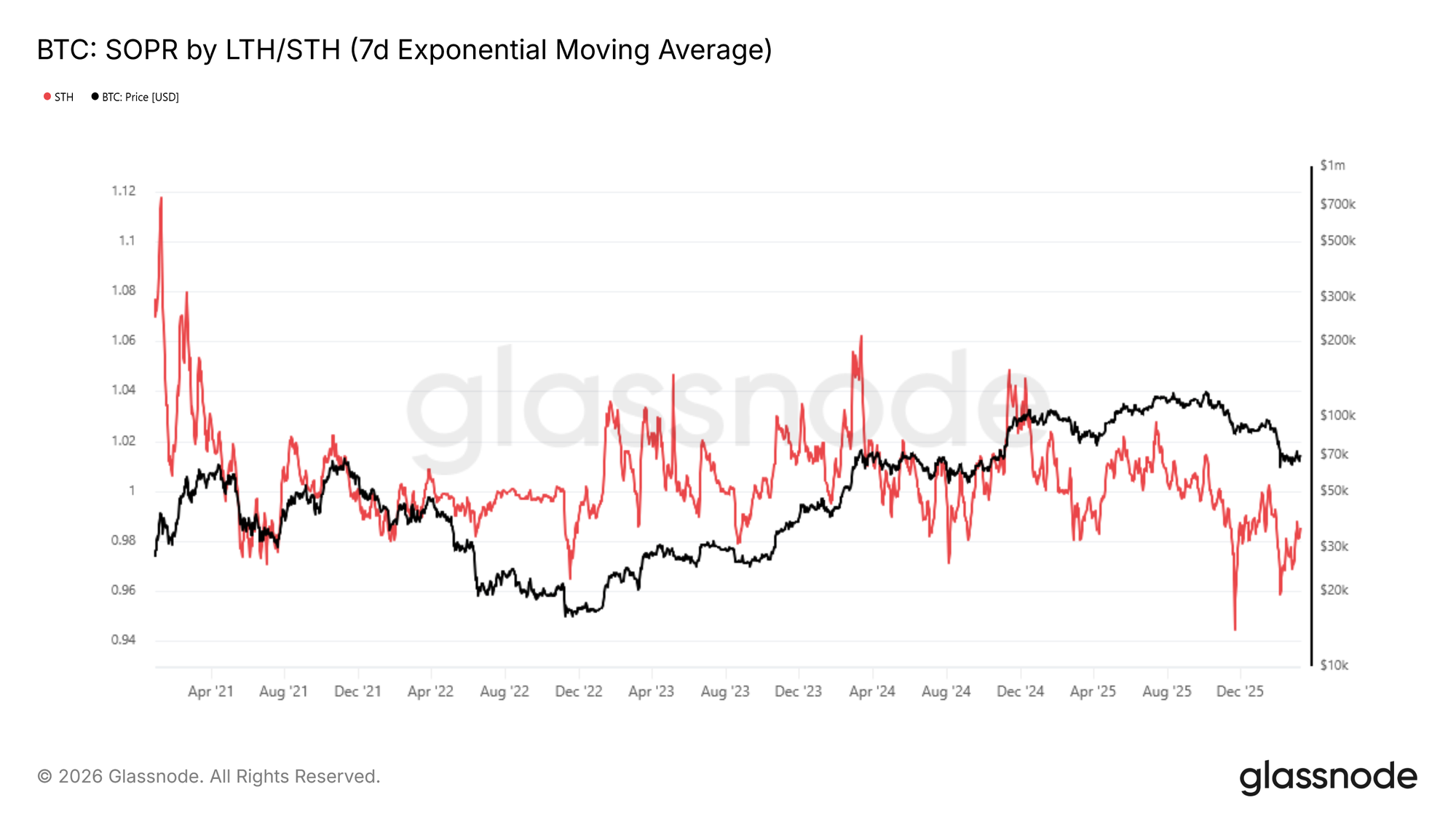

除了疲软的积累信号,市场动力的一个关键拖累是新市场参与者盈利能力的持续侵蚀。这一动态直接由短期持有者支出产出利润率(STH-SOPR)捕捉,该指标衡量短期持有者获取其币的成本与支出币的价格之间的比率。读数低于1表明该群体总体上正在实现亏损。

STH-SOPR的7日指数移动平均线(EMA)自2025年10月以来持续低于1,目前位于0.985,证实了近期的买家缺乏有意义的未实现利润来部署或捍卫头寸。这是熊市 regime 的一个典型特征,历史上需要经过延长的筑底期后条件才会正常化。

在战术上,STH-SOPR也可作为局部顶部指标。在缓解性反弹中,该比率向1的飙升往往标志着衰竭点,因为近期买家会抓住机会在接近盈亏平衡点退出,而不是持有以获得进一步上涨。

链下洞察

ETF资金流入重现

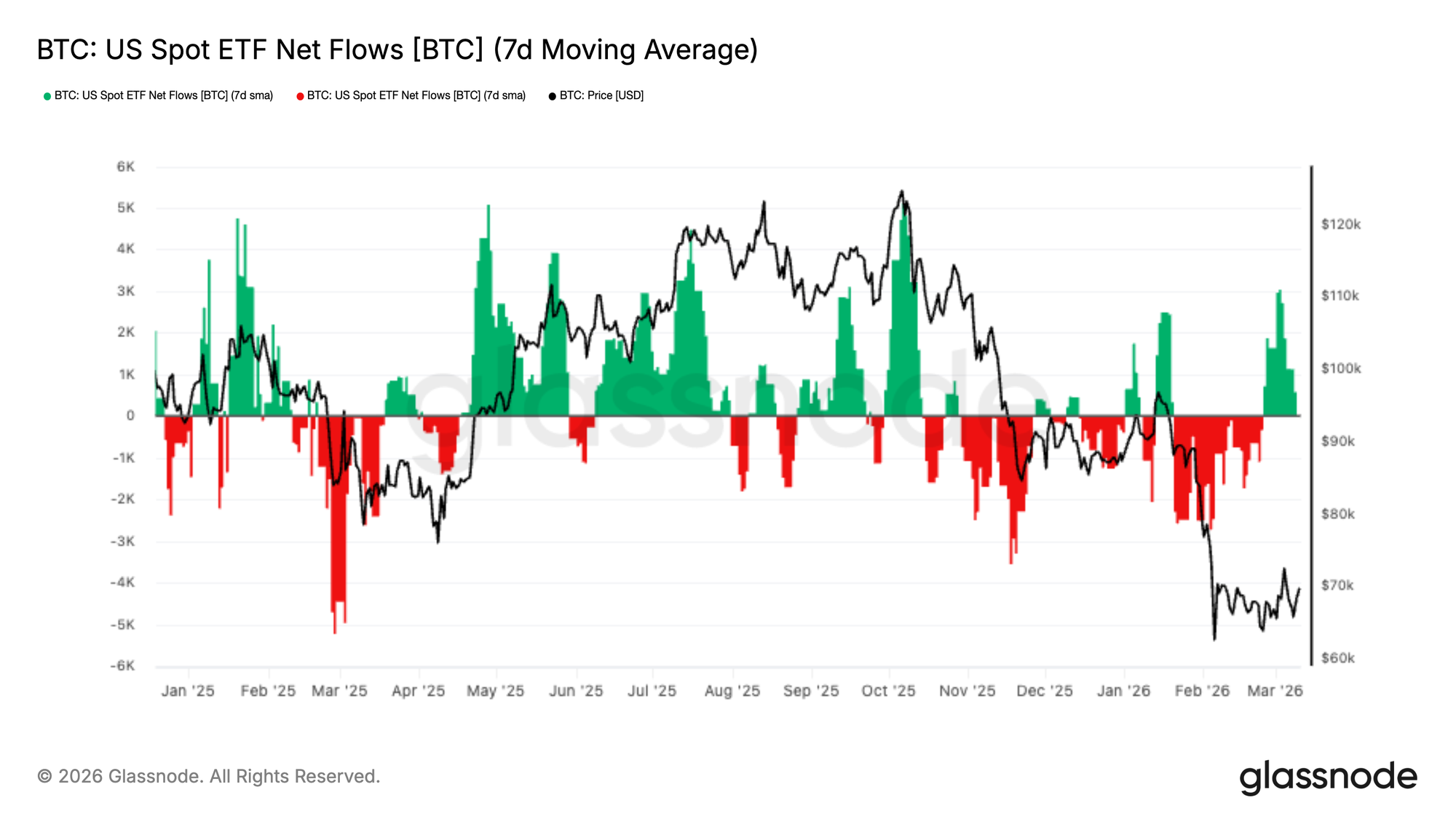

美国现货比特币ETF在近期的市场调整中经历了持续的资金净流出,当价格跌向6.5万美元区域时,其7日移动平均值保持负值。这种持续的赎回压力反映了受监管投资工具中更广泛的机构去风险化阶段。

然而,过去一周资金流向发生了显著变化,出现了强劲的资金流入爆发,并将7日平均值坚定地推回正值区域。这标志着自调整开始以来最显著的需求冲动,表明随着比特币在近期低点附近企稳,机构买家可能正在介入。

虽然确认需求的结构性转变还为时过早,但ETF资金流的持续正值将标志着机构情绪的改善,并可能重新确立ETF作为市场现货端重要来源的地位。

现货需求反弹

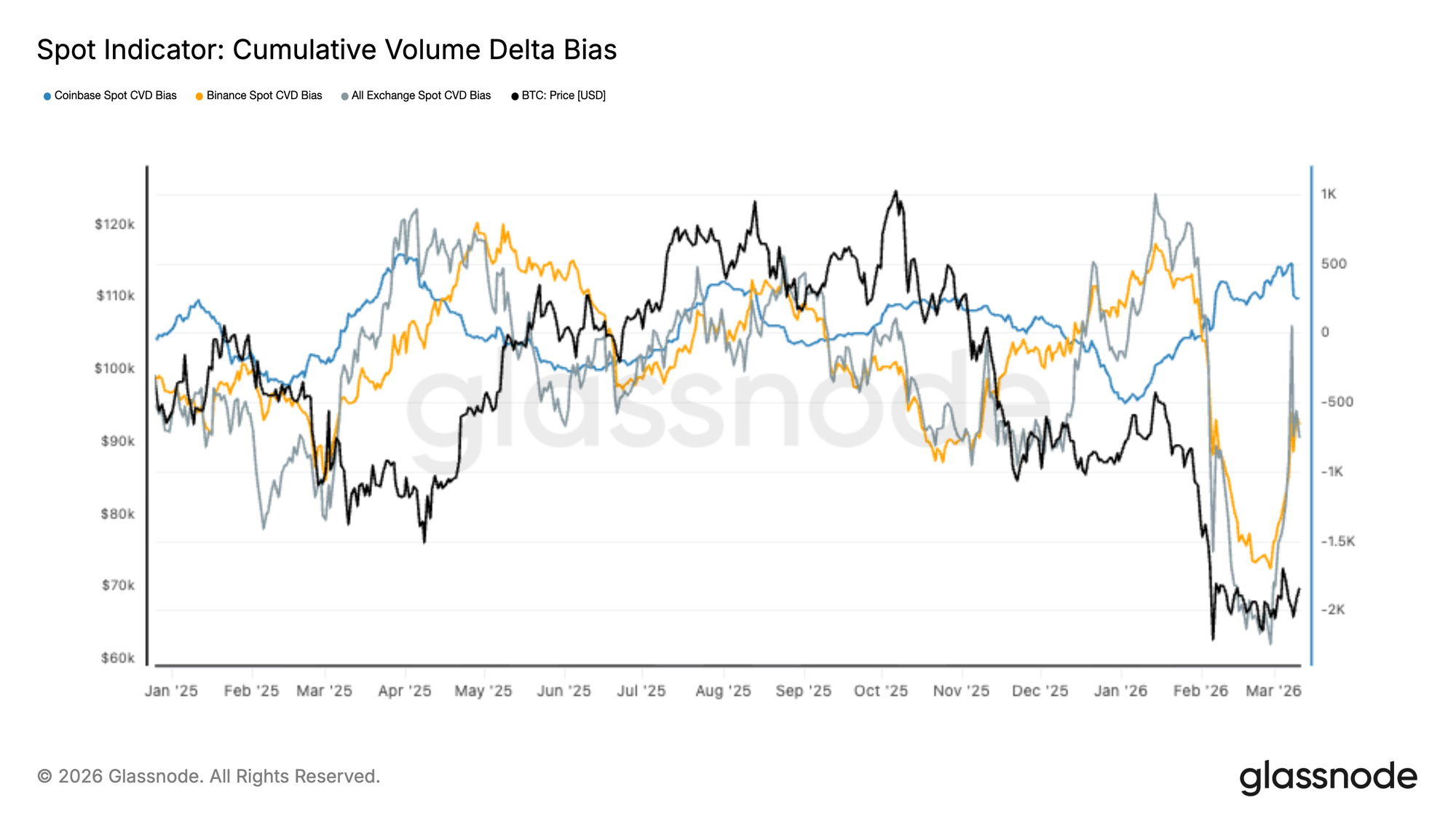

现货市场订单流在经历了长时间的激进卖压后,显示出初步的复苏迹象。在近期的市场下跌期间,主要交易所的累积成交量差值(CVD)急剧下降,币安和更广泛的市场资金流反映出随着BTC跌向6万至7万美元区间,市场存在卖压。

然而,在最近的交易时段中,现货CVD已开始反转走高,表明买家正在开始吸收卖侧流动性。这种复苏在全球交易所汇总数据中尤其明显,表明现货需求出现了广泛的改善,而非孤立的交易所活动。

虽然这种转变表明现货市场状况可能趋于稳定,但要确认需求足够强劲以支撑价格的持久复苏,还需要持续的买方主导地位。

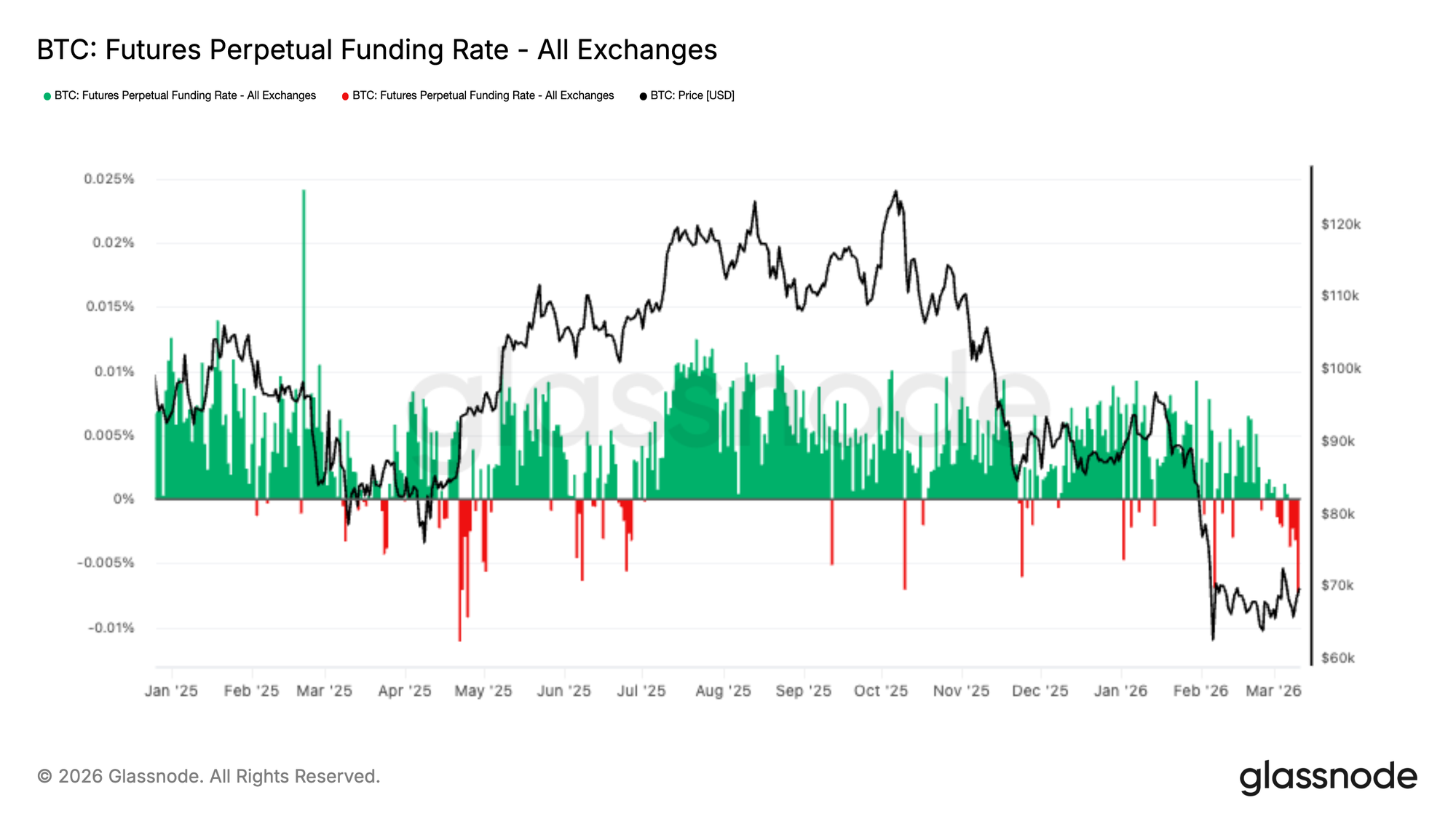

资金费率转负,空头头寸积聚

永续合约资金费率在近期交易时段中决定性地转为负值,反映了衍生品市场中空头方头寸的主导地位日益增强。这一转变发生在比特币在急剧下跌至6万至7万美元区域后,交易于近期区间下端附近。

负资金费率表明空头现在需要支付溢价来维持其头寸,暗示市场对下行延续的共识正在增强。然而,如此拥挤的空头头寸也可能创造不对称的条件,即急剧的上行运动会迫使空头平仓。

如果现货需求持续复苏,空头敞口的积累增加了轧空的可能性,如果被迫平仓开始连锁反应,可能会放大上行的波动性。

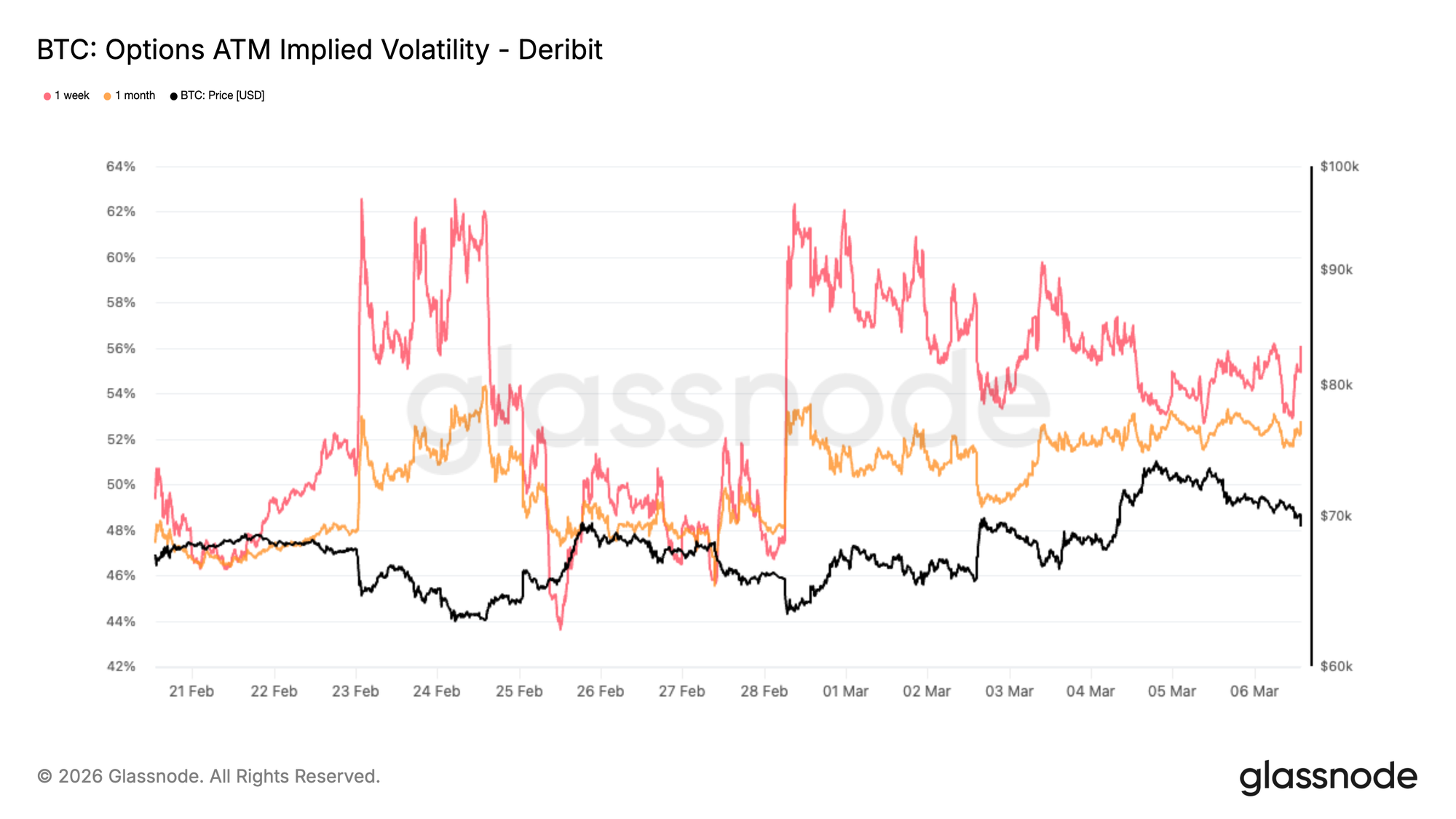

隐含波动率:前端溢价开始缓解

比特币在近期的地缘政治冲击后表现出惊人的韧性。这种韧性现在也反映在期权市场上,短期隐含波动率已开始缓解。

过去一周,曲线前端的下降最为明显,近期隐含波动率回落至54%左右的区域。隐含波动率代表交易者愿意为期权性支付的价格。当不确定性激增时,保护措施变得昂贵。最近的走低表明,市场认为眼前的 event risk(事件风险)比本周初要少。

图表显示,以1周期限为代表的前端波动率比1个月等较长期限压缩得更快,证实了即时事件风险正在消退。这一转变并不意味着波动率已完全正常化。与最近几个月相比,波动率水平仍然较高,表明市场仍在定价一定程度的不确定性。

改变的是紧迫感。交易者似乎不再那么关注即时的下行冲击,并逐渐远离激进的短期对冲。

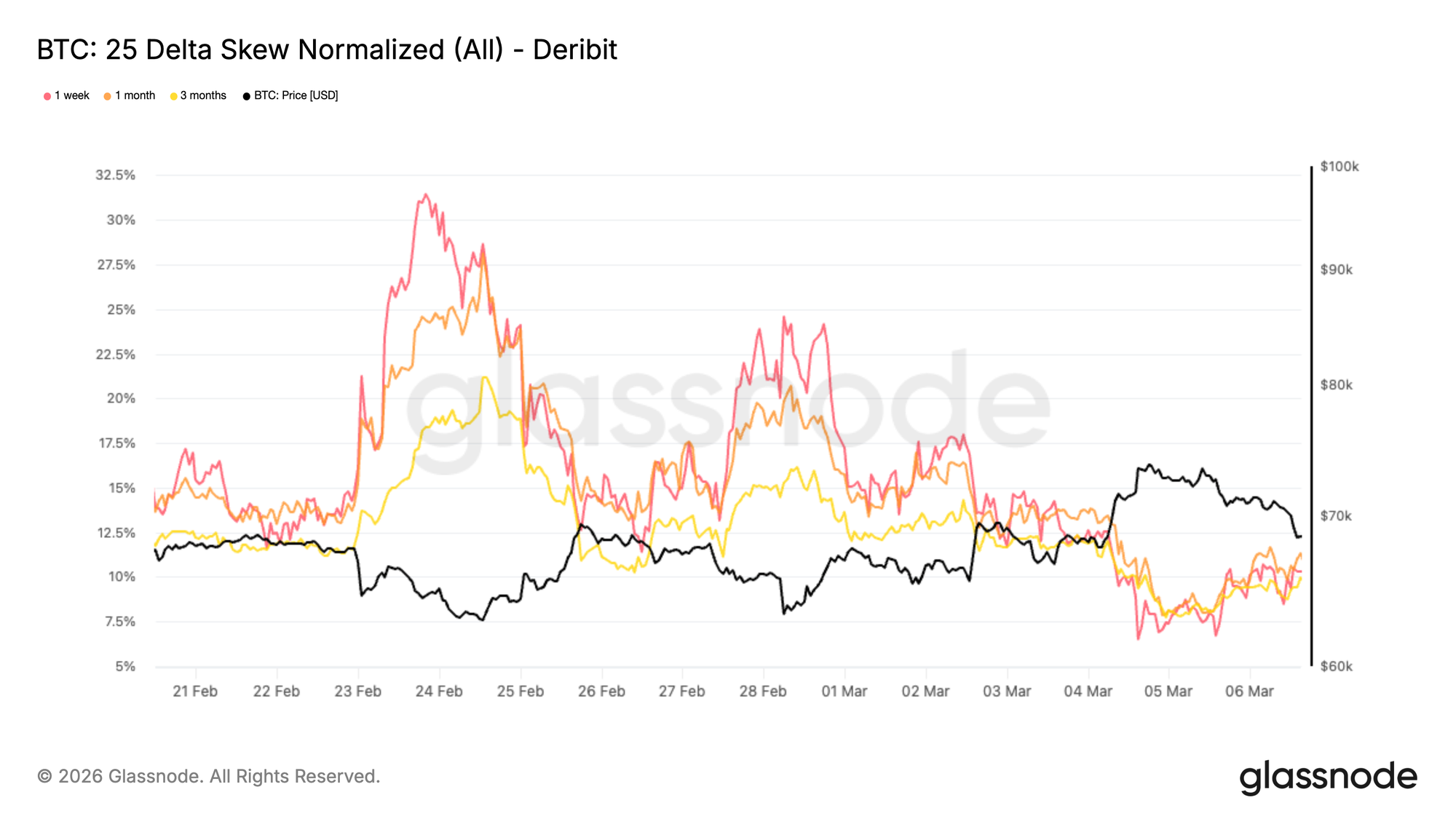

25 Delta 偏斜:防御性头寸开始缓解

随着波动率降温,偏斜(Skew)为了解交易者如何布局方向性风险提供了洞察。

across maturities(跨期限),25 delta 风险逆转仍为负值,这意味着看跌期权(put)的隐含波动率继续高于可比看涨期权(call)。这反映了市场对下行保护的需求仍然存在。

然而,该偏斜的幅度已开始收窄。在过去的几个交易日中,偏斜已显著收紧,表明防御性头寸的强度开始减弱。

偏斜本质上是衡量保护需求与参与需求的相对程度。当交易者积极对冲下行风险时,看跌期权变得比看涨期权贵得多。随着这种不平衡的收窄,它通常标志着市场开始更愿意再次承担方向性风险。

如图所示,1周期偏斜现在位于约10%的看跌偏斜,低于3月23日达到的近期高点31%。这一转变表明,尽管谨慎情绪依然存在,但在冲击期间主导的防御性基调正在逐渐缓解。

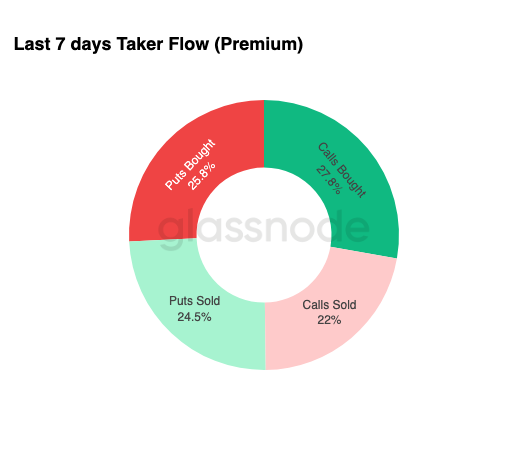

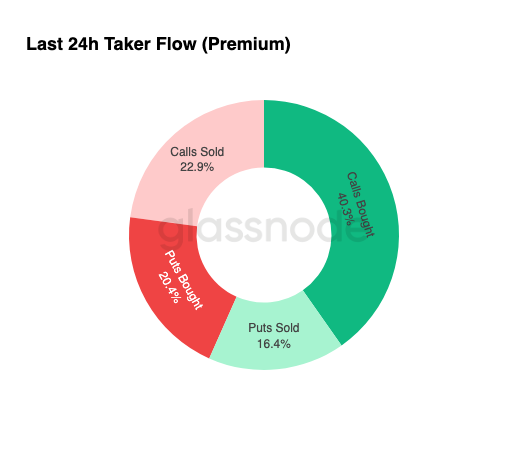

期权流:上行敞口获得关注

过去24小时内观察到的最大的期权交易集中在看涨期权买入,占期权总活动量的40.3%。过去一周,看涨期权买入已经是主导流,占期权活动量的27.8%。这一趋势已经加速,看涨期权买入的份额在过去24小时内攀升至40.3%。

看涨期权提供了上行移动的敞口,同时限制了下行风险,使其成为在复苏早期阶段布局的常用工具。

使当前设置特别有趣的是资金流和定价之间的对比。偏斜仍然为负,意味着下行保护仍然相对昂贵,然而交易者正越来越多地通过看涨期权积累上行敞口。

这种模式通常在情绪开始改善但更广泛的市场尚未完全重新定价风险时出现。参与者开始为上行机会布局,同时仍保留一些防御性结构。

该资金流并非预示着彻底的看涨转变,而是表明了一个渐进的过渡,交易者谨慎地测试上行空间,同时保持对潜在下行风险的保护。

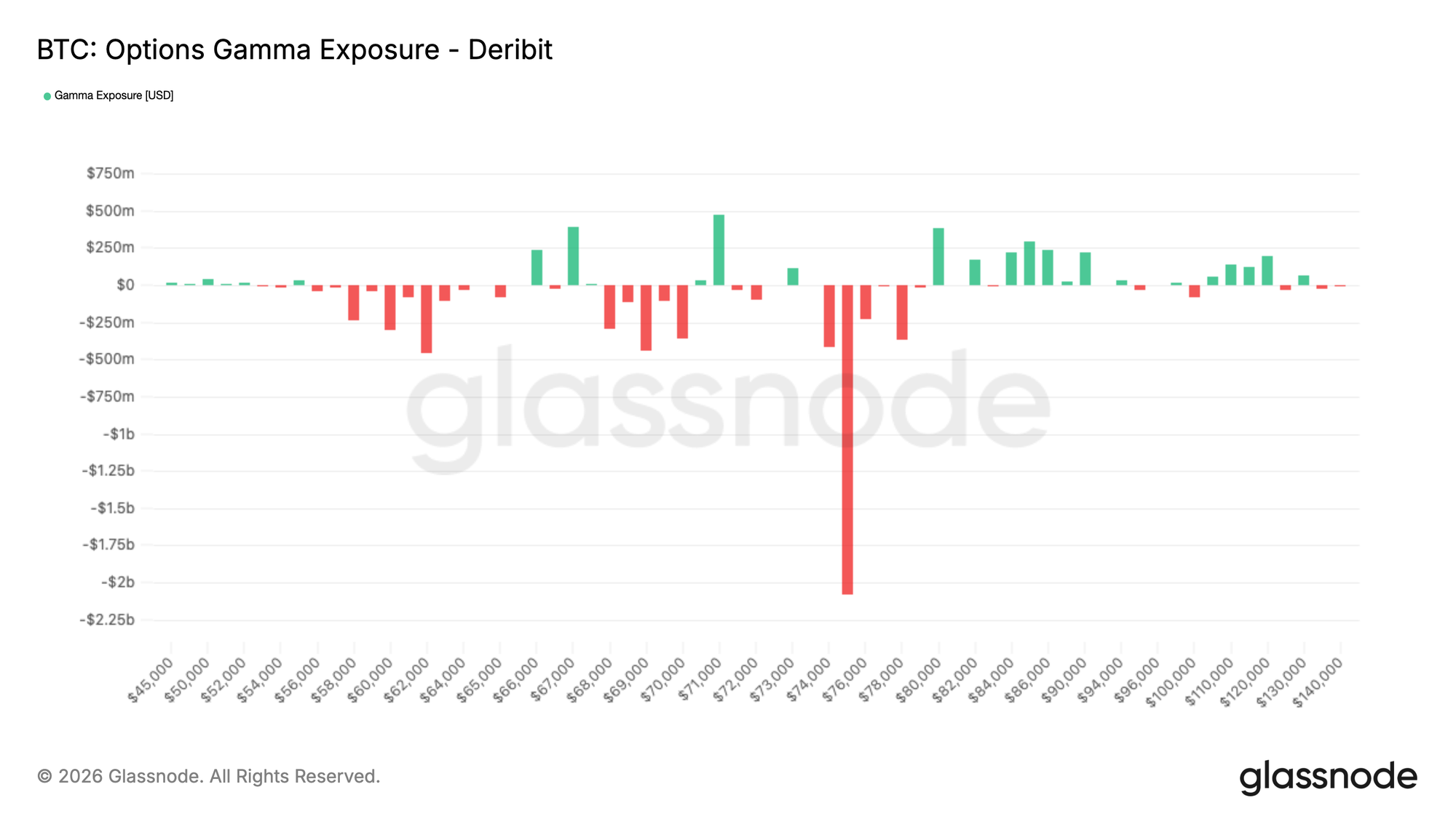

Gamma 敞口:7.5万美元成为关键上行磁石

截至撰写本文时,比特币交易价格约为6.95万美元,现货目前处于一个温和的短伽马走廊中,大致介于6.7万至7.1万美元之间。这个范围的两侧各有约4亿美元的正伽马,创造了附近水平,做市商的对冲流可以在这些水平上暂时稳定价格。

伽马描述了做市商对冲流如何对价格变化做出反应。当做市商在一个行权价附近持有正伽马时,他们倾向于卖出上涨、买入下跌以保持对冲,这可以减缓价格变动并创造短期支撑和阻力。

然而,突破这个走廊的任何一侧都不需要很大的成交量。更重要的水平在更高处。

在7.5万美元行权价附近,集中了大约20亿美元的负伽马。在短伽马区域,做市商的对冲流会强化价格移动。如果价格推入该区域,对冲活动可能会加速向8万美元区域上行的移动。

值得注意的是,大约18亿美元的这些头寸将于3月27日(第一季度到期日)到期,这意味着一旦这些期权到期,伽马格局可能会发生显著变化。

结论

比特币仍然承压,但一些信号表明市场可能正在进入一个更稳定的阶段。非流动性供应继续扩大,表明即使在价格低于关键链上成本基础水平的情况下,长期持有者中仍存在持续的信念。

在链下市场,条件开始改善。美国现货ETF资金流在长时间的流出机制后转为正值,现货CVD开始复苏,表明买家开始重新参与。与此同时,永续资金费率已转为负值,反映了日益拥挤的空头头寸,如果需求持续走强,这可能会放大上行空间。

期权市场加剧了这种情况,前端隐含波动率压缩,交易者减少短期对冲需求。Delta偏斜保持相对平衡,而做市商伽马头寸看起来大致中性,表明期权市场不再严重偏向于即时下行保护。

总而言之,市场似乎正在从被迫去杠杆化转向早期稳定,如果现货需求继续建立,则有复苏的空间。

免责声明:本报告不提供任何投资建议。所有数据仅供参考和教育目的。任何投资决策均不应基于此处提供的信息,您应独自对自己的投资决策负责。

所提供的交易所余额源自 Glassnode 全面的地址标签数据库,这些标签通过官方发布的交易所信息和专有聚类算法收集而成。虽然我们力求在呈现交易所余额时达到最高准确性,但需要注意的是,这些数字可能并不总能完全涵盖交易所的全部储备金,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时保持谨慎和判断力。Glassnode 对任何差异或潜在错误不承担任何责任。