原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

美国当地时间 1 月 27 日,美国职业足球大联盟(MLS)的商业部门 Soccer United Marketing(SUM)宣布与预测市场平台 Polymarket 达成了一项多年合作协议。根据协议,Polymarket 将成为 MLS 联赛、MLS 全明星赛、MLS 总决赛以及北美联赛杯的官方独家预测市场合作伙伴,而 MLS 方面则将要求 Polymarket 必须使用联盟官方数据及第三方诚信监控系统,同时不得开设联盟认为易被操纵或容易涉及内部信息的竞猜项目。

这并非体育联盟首次牵手预测市场。早在去年 10 月,美国国家冰球联盟(NHL)就曾与 Kalshi 和 Polymarket 分别达成了多年授权协议;之后 Polymarket 还曾在去年 11 月与终极格斗冠军赛(UFC)达成协议,成为了 UFC 的官方独家预测市场合作伙伴。

所谓的“官方独家预测市场”是什么意思?这是否意味着其他未获授权的平台未来将无法开设相关盘口?对行业的未来竞争又将有何影响?虽然当下预测市场合作体育赛事的成熟案例有限,可观测样本较少,但以上问题,我们都可以从与其服务效果极为相似的体育博彩市场找到相似的答案。

- Odaily 注:关于预测市场与体育博彩在服务上的相似性与监管上的差异性,以及围绕着预测市场的监管博弈,可参阅我们两周前的文章《动了博彩业的千亿蛋糕,预测市场正被旧秩序追打》。

独家授权 ≠ 盘口许可

首先来回答最关键的一个问题 —— 独家授权的存在,是否意味着其他未获授权的平台未来将无法开设相关盘口?

体育博彩的现状是,自美国最高法院于 2018 年 5 月 14 日推翻曾禁止商业体育博彩的联邦法律《职业与业余体育运动保护法案》(PASPA)以来,美国各州便获得了自主决定是否在其辖区内将体育博彩合法化的权限。换句话说,博彩服务的合法性取决于州级许可,而非联赛的商业授权 —— 现实中,博彩公司为各种合法的体育赛事开设盘口或提供投注服务时,也并不需要从联赛运营方获得商业授权。

然而在田纳西等少数州,州级体育博彩监管机构会要求博彩公司在提供实时盘中投注(in-play)服务时必须使用联赛官方数据,除非能证明该数据不适用或不可用。这使得官方授权在事实层面上影响博彩公司的服务范围 —— 只有获得数据授权,才能提供最完整的投注服务。

但这一逻辑目前并不直接适用于预测市场。由于预测市场当下的监管体系尚不清晰(客观上更为宽松)的预测市场来说,在上诉法院乃至最高法院的终审结果未定之前,Polymarket 和 Kalshi 们并没有义务去遵循博彩法规中的类似要求。

所以 Polymarket 当下虽已拿到了 MLS 的独家授权,但至少在现阶段,这并不意味着 Kalshi 等其他平台已不得开设 MLS 相关盘口。

既然非必要,授权有何意义?

虽然不是“必须授权才能开盘”,但在实际的商业化运营中,各大体育联赛与博彩公司之间确实存在着大量商业合作与授权协议。比如 NFL 就与 Genius Sports 签署了长期合作协议,通过 Genius 作为唯一官方数据提供方向博彩公司授权实时赛事数据,包括名单、战报、技术统计等等。

对于博彩公司而言,授权的主要意义在于,其可通过商业协议从体育赛事的运营方处直接获取官方数据、品牌授权,以提升其服务质量与用户体验。如果是独家授权,则可在此基础上再加一层排他效果。

这其中最核心的意义自然在于数据的质量与完整性。相较于通过第三方渠道进行数据抓取,基于授权协议所获得的官方数据必定会更准确、更及时,更完善,这对于提高博彩服务的赔率准确性,加速结算效率、扩充押注类目都有着直观的影响。至于品牌与商标层面的授权,则可让博彩公司在进行相关盘口的宣发时更加灵活 —— 可使用联赛、球队、球员的标识,同时免遭侵权风险。

反过来对于体育赛事,与博彩公司直接达成授权协议也有助于降低市场操控的可能性(听起来可能有些抽象...),双方可规范投注范围并共享异常投注数据,以便及时发现潜在的操纵可能性。比如在 Polymarket 与 MLS 的合作中,双方已明确不得开设红、黄牌判罚等易受个人操纵或是主帅解雇、球员转会等易涉及内部信息的盘口。

鉴于预测市场与体育博彩在服务效果上的高度重叠,授权协议对于体育博彩市场的意义将同样会在预测市场上生效。

正面交锋的龙头,剑走偏锋的第二梯队

体育博彩早已被验证为一门规模庞大、增长确定的生意,而在预测市场之中,体育类事件也已逐渐成为了交易量占比最高的类别。

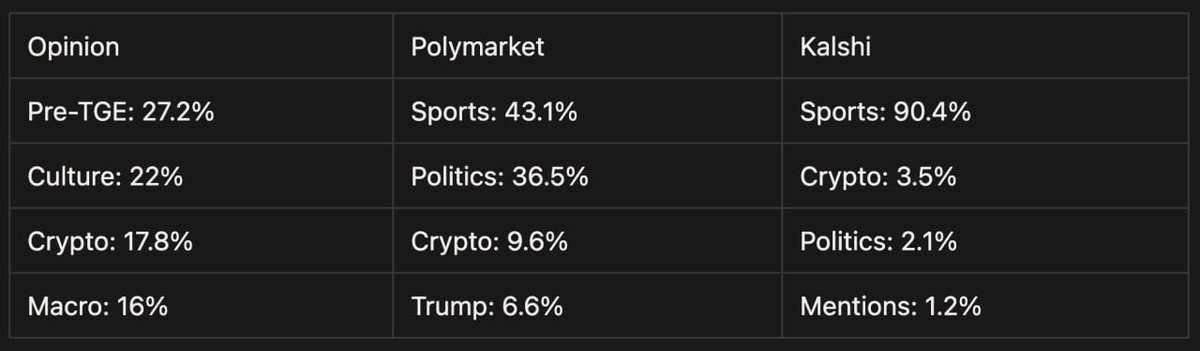

Primitive Ventures 创始人 Dovey Wan(@DoveyWan)昨日曾贴出了几大主流预测市场上各类型事件的流水占比。其中,Kalshi 上体育类事件的投注规模占比已超 90%,Polymarket 上体育类事件的投注规模占比也达到了 43% —— 显然,体育赛事已成为这两大头部预测市场的核心流量来源。

在庞大的存量规模与肉眼可见的增量空间面前,市场竞争本就不可避免。当前,美国四大体育联赛中仅 NHL 已下场与 Kalshi 和 Polymarket 分别签署授权协议,NFL、NBA、MLB 仍处于观望阶段。预计在 Polymarket 接连抢占了 UFC 和 MLS 的独家授权之后,Kalshi 和 Polymarket 这两大占据着合规及资金优势的龙头后续很可能会围绕各类顶级体育赛事的授权展开更激烈的竞争,且注定会出现更多的排他性协议。

但数据也揭示了另一个有趣的现象 —— 或是由于文化差异及用户习性,世界另一端的新兴预测市场正在走向截然不同的差异化道路。如前图所示,Opinion 之上围绕着加密货币原生市场的事件流水占比要远高于 Kalshi 和 Polymarket。在龙头们围绕着体育事件这块巨大蛋糕正面交锋之际,选择剑走偏锋,或许会是第二梯队项目们弯道追赶的机会。