作者:研外之意,华尔街见闻

过去,白银之所以被称为“穷人的黄金”,并不是因为它真的廉价,而是因为市场从未认真对待过它的稀缺性。

供应充足、库存可调、用途分散——在很长一段时间里,市场坚信:无论需求如何波动,白银总能被迅速补上。正因如此,它可以被当作黄金的影子反复交易,却几乎从未被认真配置。

但这一前提,已经被现实击穿。

自2021年以来,全球白银市场连续多年出现实物供需缺口。不同于以往由金融周期放大的短期紧张,这一次的缺口直接来自产业端:光伏、电气化、高端电子等关键领域对白银的需求同步快速扩张,而供给却几乎无法提速。

更致命的是,白银的供给体系对价格信号高度迟钝。

全球超过七成的白银产量来自其他金属的副产品,产量节奏由铜、铅、锌的投资周期决定,而非银价本身。这意味着,即便价格上涨,供应也难以迅速放量;当库存缓冲被持续消耗,市场面对的就不再是短暂波动,而是持续约束。

也正是在这一刻,白银开始真正摆脱“穷人的黄金”叙事。它不再只是黄金上涨时的廉价替代品,而正在变成一种被关键产业持续消耗、且难以被替代的材料。

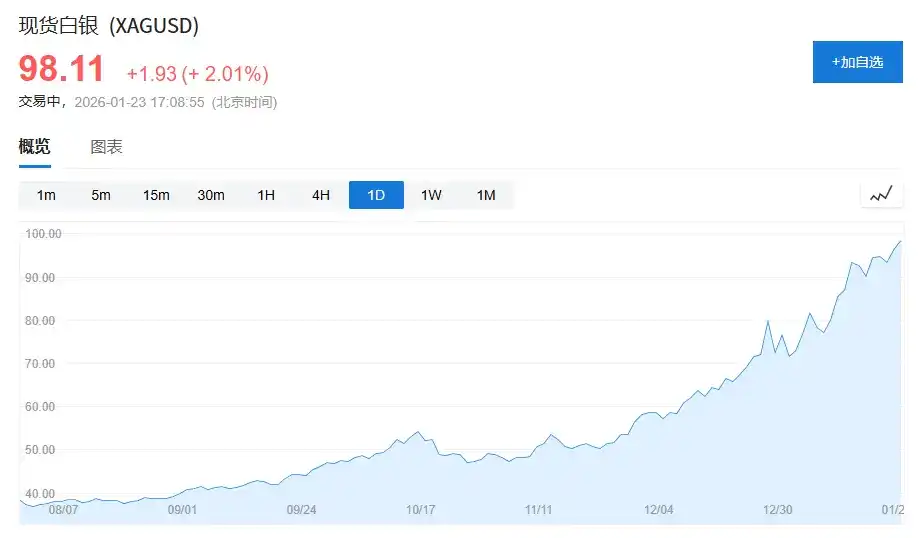

(白银价格逼近每盎司100美元,去年10月中旬白银价格仅为50美元/盎司,3个月接近翻倍。)

1、白银的“身份困境”:夹在黄金与工业金属之间

要理解白银为何长期被低估,首先要理解它的“身份困境”。

在现代大宗商品体系中,资产大致可以分为两类:

一类是信用型资产,典型代表是黄金。黄金的价值锚并不来自工业用途,而来自信用体系和储备需求。即便在需求最疲弱的年份,全球央行的黄金净购买量,依然可以占到年度总需求的15%–25%,为其价格提供稳定底座。

另一类是增长型资产,如铜、原油、铁矿石。这类金属几乎不具备金融属性,其价格主要由经济周期、基建和制造业投资驱动。

而白银,恰恰卡在这两者之间。

根据《World Silver Survey 2025》,2024 年全球白银总需求为 11.64 亿盎司(约 3.62 万吨),其中:

工业需求 6.81 亿盎司,占比约 58%;

首饰与银器需求 2.63 亿盎司,占比约 23%;

投资需求(银条、银币、ETF)约 1.91 亿盎司,占比约 16%。

问题在于,这三类需求的行为模式完全不同:

工业需求依赖产业周期,首饰需求高度价格敏感,而投资需求又极易随宏观情绪进出。

这种结构性分裂,使白银长期缺乏一个稳定、单一、主导性的定价锚。

结果体现在价格上,就是白银长期被迫依附黄金定价。

一个直观指标是金银比。过去半个世纪,金银比的历史中枢大致在 55–60;但在 2018–2020 年间,该指标一度突破 90,在疫情冲击最严重时甚至接近 120。

即便在 2024 年白银工业需求创下历史新高的背景下,金银比依然长期维持在 80–90 区间,显著高于长期均值。

这并不是白银“没用了”,而是市场仍在用黄金的金融逻辑,对白银进行定价。

2、白银的重新定位:从“用途分散”到“被产业锁定”

真正的变化,并非从金融市场开始,而是从产业端悄然发生。

用一句话概括当下的变化:白银正在从用途分散的工业金属,转向被关键产业锁定的功能材料。

1. 光伏:白银第一次成为“不可或缺”

光伏,是白银需求结构变化中最关键的一环。

2015 年,全球光伏新增装机约 50GW;到 2024 年,这一数字已超过 400GW,不到十年增长超过 8 倍。

行业确实在持续“去银化”。单瓦用银量从早期约 0.3 克,下降至当前主流技术下的 0.1 克左右。

但装机规模的扩张速度,远远快于单位用量的下降。

根据《World Silver Survey 2025》,2024 年光伏行业对白银的实际需求达到1.98亿盎司,较2019年增长超过 1.6 倍,占全球白银总需求的约17%。

更关键的是,白银在光伏中的地位并非“可随意替代”。在导电效率、长期稳定性和可靠性等核心指标上,白银仍然是综合性能最优的选择。技术进步改变的是用法,而不是地位。

这使白银第一次,拥有了一个规模大、增长快、价格不敏感的需求来源。

2. 电动车与 AI 基础设施:用量不夸张,但替代难度极高

如果说光伏带来的是需求规模的确定性,那么电动车和数字化基础设施带来的,则是需求性质的变化。

一辆传统燃油车平均使用白银约 15–20 克;而一辆新能源车,白银用量通常在 30–40 克。

在全球汽车销量整体增长有限的背景下,新能源车渗透率已从 2019 年的不足 3%,提升至 2024 年接近 20%,结构性地抬升了白银需求。

与此同时,数据中心、AI 服务器和高端电子设备对白银的需求,更多体现在不可替代性而非绝对用量。

2024 年,电气与电子相关领域的白银需求达到 4.61 亿盎司,连续多年创下历史新高。

这些应用场景对价格相对不敏感,却对供应稳定性极为敏感。

3、供给端的现实:白银不是“涨价就能增产”的金属

与需求端的确定性形成鲜明对比的,是供给端的刚性。

2024 年,全球白银矿产量约为 8.20 亿盎司,同比增速不足 1%。

更重要的是,全球超过 70% 的白银产量来自副产品,主要依附于铅、锌、铜和黄金矿。这一结构在过去二十年中几乎没有发生实质性变化。

原生银矿产量仅约 2.28 亿盎司,占比不足 30%,且仍处于长期下行趋势。

这意味着,白银产量并不由银价决定,而是由基础金属的投资周期所主导。

4、从周期性短缺,走向结构性偏紧

回看历史,白银并非没有经历过牛市,但过去的行情大多是金融周期的衍生品。

不同之处在于,自 2021 年以来,白银市场已连续多年出现实物供需缺口。

根据《World Silver Survey 2025》,2021–2024 年全球白银年均供需缺口约 1.5–2 亿盎司,累计缺口接近 8 亿盎司。

而白银的显性库存本身并不充裕。当前全球可流通库存仅能覆盖约1–1.5 个月的消费量,明显低于大宗商品通常认为的3 个月安全线。

大量白银一旦进入光伏组件、电气设备和基础设施,便很难重新回到流通市场。

5、白银不再只是黄金的影子

白银并没有突然变得稀缺,它只是第一次同时满足了三个条件:

需求规模真实且持续关键用途难以替代

供给增长高度受限

在过去,这三点从未同时出现。

当市场仍然用“穷人的黄金”来理解白银时,产业链已经开始用关键功能材料的标准重新审视它。

白银或许仍会波动,但可以确定的是,它已经不再只是黄金的影子。

而这,才是这一轮行情最重要、也最容易被低估的底层变化。