作者:Hongyu

前言

我大概是从 2023 年做社交产品创业开始就一直关注 Nikita Bier,直到他去年加入 X 担任产品负责人,一直很想写写这个人。

他的三个产品:Politify/TBH/GAS 都取得了不小的成功,他的公司只有十几个人,这三个产品也许都没有做到大而不倒的程度,因为这需要天时地利人和。但他是我心中最有洞见的社交产品经理之一,不少英文社区的人说他是病毒式传播之王。

Nikita Bier 的创业轨迹,像是一场针对人性弱点的精密实验:从伯克利校园里的政策模拟工具,到两次让青少年上瘾的病毒式应用,再到如今在 X(前 Twitter)上主导产品迭代。他总能在用户“为什么点开、为什么留下来”的微妙心理缝隙中找到杠杆,撬动大规模的行为改变。31 岁的他,已经两次把小团队的 idea 变成高价退出,现在,他把这套打法带进马斯克的平台,试图重塑一个社交巨头的未来。但在光鲜的成功背后,是无数次失败的试错,以及对“耻辱真相”的直视。

Politify:一个大学生创业项目的 0 成本获客

图:Nikita 在 TED 上讲他为什么创立 Politifi

链接:https://www.youtube.com/watch?v=k9QTVII_lkg

Nikita 的起点,并非硅谷,而是从小对网站的折腾。他从 12 岁起就开始建一些消费类应用的网页,比如一个完整的电商站点,那时他就琢磨用户为什么会点开,为什么会留下来——或许是好奇,或许是紧迫感,或许是情感触动。这种早期实践,让他养成对用户行为的敏感。

这种敏感,在他就学于伯克利的时候就显露无遗。

他做的第一个产品 Politify,表面看像个税款计算器,但比当时同类工具更进一步。2012 年大选前后,许多竞品只是简单的税款计算器,基于粗略的税率推算个人负担;Politify 则需要家庭状况等细节,模拟不同总统候选人的政策(如奥巴马或罗姆尼的税改、福利调整)会对个人、社区乃至全国财务造成全面冲击,包括收入变动、支出影响和政府服务使用。

这样的设计源于 Bier 的观察:大多数美国人投票时忽略自身经济利益,导致“自损行为”。Politify 通过数据算法和可视化图表,直击这个盲区,用户看到“支持某候选人,你每年净亏 2000 美元”的结果,自然会停留、分享,甚至反思投票选择。

这套逻辑,不是功能驱动,也不是做一个简单的仿盘,而是从用户痛点自然延伸。其实这也是产品和工具的最大不同,我看到推特上很多所谓的 Vibe coding 作品(也包括我自己的),实际上做的都是一个工具,而不是产品。产品是情绪的延伸和重塑,工具是解决你的某个具体问题。这里就不展开了

Politify 的影响力远超校园。2012 年大选期间,它在零营销预算下吸引 400 万用户,登顶下载榜,还赢得多项大奖,Knight Foundation 支持它扩展成 Outline.com,与马萨诸塞州等政府合作,推动“数字民主”讨论。Bier 在 TED 的演讲中直言:“选民决策的信息不对称,是社会问题的根源。”虽然没有什么数据证明该产品实现了可观的回报,但证明了 Bier 的病毒天赋:从政策切入人性弱点。

后来,他在 X 上反思类似逻辑:“消费者不会因为功能缺口采用产品,而是因为它带来的感觉。”这套洞察,成了他所有产品的暗线——从 Politify 的“自我利益模拟”,到后续 app 的多巴胺回路。

TBH:在学生群体中的病毒式裂变

图:tbh 在 linkedin 的主页

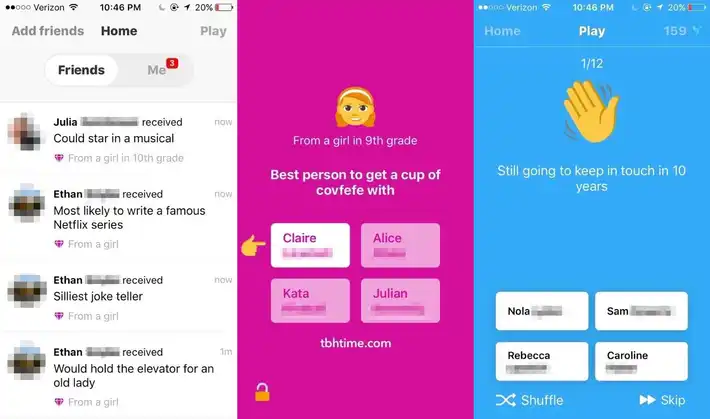

真正让 Nikita Bier 出圈的,是 2017 年的 TBH(To Be Honest)。一款针对高中生的匿名互赞应用,只允许正面反馈,避免有毒社交。细节上,它从一所乔治亚州的高中起步,靠学生群体中的自然裂变,在两个月内达到了 500 万总用户,和日活 250 万。而这一切仅仅依靠四个人——Nikita Bier 和三位联合创始人(Erik Hazzard、Kyle Zaragoza、Nicolas Ducdodon)

图:tbh 产品示意图

剖析下产品爆款的原因,大概率是因为它抓住了青少年对“社交验证”的原始渴求:主要是年轻人们看到匿名赞美时的兴奋,形成了多巴胺回路(谁对我有意思?谁居然喜欢我?我是不是要和 ta 发展一下?)

Bier 在播客中透露,他们失败了 14 个 app 后,才抓住这个点;团队早期也尝试过偏负面一点的匿名评分,但并没有收到什么正反馈,因为这只不过是传统网络暴力的产品化。就改成匿名正面评价。

上线之后,TBH 很快被焦虑的 Facebook 看到,从 Instagram 到 Mnus,你也知道 Facebook 总是尝试用收购解决问题,这次也不例外。

当时 Snapchat 正抢占青少年市场,Facebook 面临“老龄化”危机,内容生态也充满戾气

TBH 的正面互动模式,契合扎克伯格的“健康社区”转向;更重要的是,它的病毒机制证明了在零预算下撬动年轻用户的潜力。收购后,TBH 独立运营,但 2018 年因使用率下滑关闭。Bier 加入 Meta 做产品经理,直到 2021 年。

这笔交易后来看是一举多赢,Facebook 成功的执行了防竞争策略(如早期收购 Instagram),Bier 收获了钱和大厂经验,可能是从这段时间开始,他学会在规模化中保持迭代速度。

Gas:算是和 Teenage 杠上了,终于盈利

图:Gas app

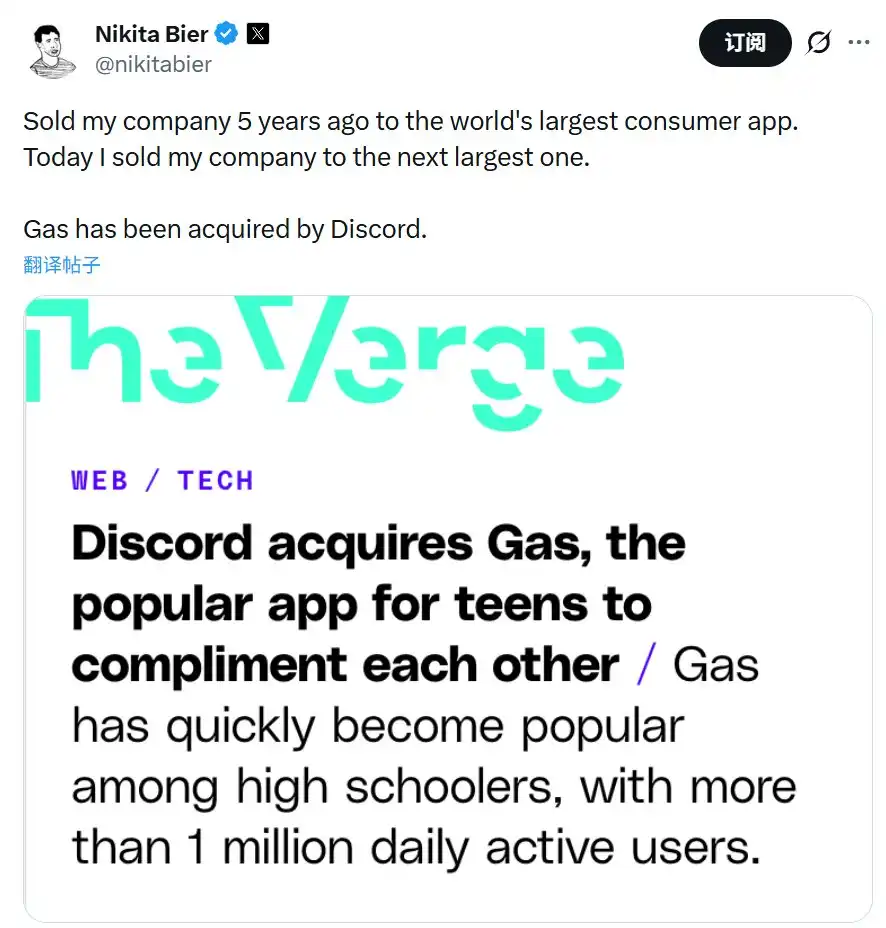

2022 年,Bier 卷土重来,推出 Gas——你可以看作是 TBH 的升级版,app 多了投票、游戏化和付费揭秘点赞者功能。三个月做到了 1000 万用户,营收 1100 万美元,App store 排名一度超过 TikTok 和 Meta,成为美国最受欢迎的 app。

细节上,它利用用户付费看谁夸自己的好奇心,形成闭环变现。该产品被在 2023 年 1 月被 Discord 以 5000 万美元收购,原因是看中 Gas 对青少年社区的了解,以及他的增长黑客技巧,后者已证明能将短暂病毒式裂变转化为可以持续盈利的网络。

图:“五年后,又卖给下一个大玩家。”

总结下他的两次创业模式,都是靠小团队、无融资、快速试错。虽然失败率高,但一旦命中,就病毒式爆发。

产品方法论:情绪杠杆与“疯子”心态

Bier 的产品方法论,其实很简单,也很残酷。

图:服务于网络利益而不是单个痛点

他反复强调:好的消费级应用不是解决单个用户的痛点,而是服务整个网络;不是修补竞品的 bug,而是重塑增长飞轮。

“别优化 10%的消息或照片,那已经被微信、Instagram 们做得足够好。新玩家必须靠病毒创意、靠多巴胺回路,才能从零撬动。

”他最爱的概念是“人生转折点”——上学、交易、入职这些脆弱时刻,用户最渴望连接,产品卡准就能爆发。

Bier 还直言不讳:要承认人性里的“耻辱真相”,比如对赞美、地位、社交验证的原始渴求。只有放大这些情绪,才能做出上瘾的东西。他视消费者为“蜥蜴脑”:政治或去中心化不驱动采用,只有赚钱、约会这些本能需求才行。构建产品需“疯子”心态:99% 决策生死攸关,失败率极高,但迭代是王道。在 X 上,他抽象为“学术诚实”:快速承认错误,拥抱反馈,避免大公司追逐幻影。

币圈插曲:从顾问到 Solana 的移动生态推手

两次退出后,Bier 并没有闲着,而是把目光转向了 Crypto/Web3——但他的参与方式一如既往务实:不是炒币或建链,而是用病毒增长经验,帮助 Solana 这样的顶级公链构建消费级移动生态。2024 年 9 月,他加入光速创投,担任产品增长合伙人。光速是币圈的老玩家,早年投过 Solana。Nikita 在这里重点帮 portfolio 公司优化病毒式增长、网络效应和分发策略角色让他在 VC 层面接触更多 Web3 项目,却不绑死在单一链上。

2025 年 3 月 25 日,Bier 正式加入 Solana Labs 担任顾问。他公开表示,过去几年对 Crypto 观点充满着争议,但最近监管松绑、App Store 对 Crypto 更友好、memecoin 热潮让 Phantom 钱包普及到数百万台手机,这些变化让 Solana 成为消费级应用的理想平台。他在 Solana 的具体工作是帮忙做 Solana 移动端生态的增长和相关项目的

但他和 Crypto 依然保持了一定距离。虽然他通过 Solana 的关系也做了Pump.fun的顾问,也曾公开称赞创始人 Alon,但也强调了自己没有的pump.fun股权额度。

他偶尔在 X 上评论 memecoin ,比如讽刺“dropping a meme coin is a liquidation of your brand equity”(发 meme coin 等于变卖品牌股权),或吐槽“every single meme coin launched in the last year has gone to zero”(过去一年所有 meme coin 都归零)。但这些更多是调侃或道德底线表态,从未真正推广特定发币产品。

这个币圈插曲,与他一贯风格高度一致:

- 抓住“拐点”(这里是监管+移动的拐点)

- 放大网络效应,而不是追逐短期波动

加入 X 后,他偶尔被币圈调侃为 Solana maxi,尤其是近期的算法调整影响币圈相关内容时。但以上种种也为 X 的金融定位埋下伏笔。

加入 X:从自荐到产品主导的时间线

2025 年 6 月底,Bier 正式加入 X 担任产品负责人

图:2022 年,Nikita Bier 在 X 上公开向马斯克自荐担任推特的产品 VP

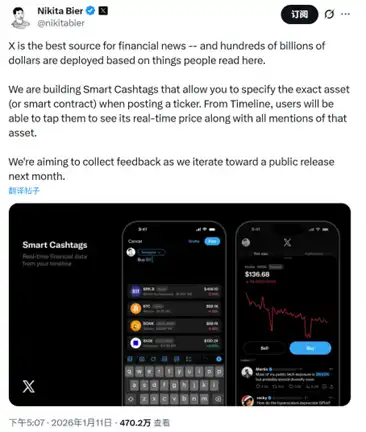

上任后,他也再度开始卷起来,做了一堆功能,这里简单报个菜名:7 月初优化核心 feed 流,10 月预览社区功能。2026 年 1 月是高潮——和算法团队合作,调整推荐页面,提高朋友、互关和关注者内容的比例,同期推出 Smart Cashtags(实时股票价格+讨论),同步草稿(app 到 web 端),打击 AI 垃圾等等。

为什么这么做?其实也是他的逻辑:

- 推荐页面针对“网络密度”,让用户看到熟人,增强习惯(如 TBH 的点赞循环)。

- Smart Cashtags 强化 X 的独特定位(金融新闻),利用“转折点”(交易决策)。

- 反馈响应速度极快,因为他相信每位用户都是杠杆——忽略他们,网络效应就会不成立。

这些举措都服务于一个闭环:先提升留存,再抓变现潜力,符合他一贯的增长导向。效果是 X app 下载量增 60%,用户时间增长 20-43%。订阅破 10 亿。

从 Politify 的病毒,到 Gas 的营收,再到 X 的订阅用户新高,他始终在证明:产品是“情绪杠杆”,撬动人性。

封杀 InfoFi:这里可能是点进来的你想看的

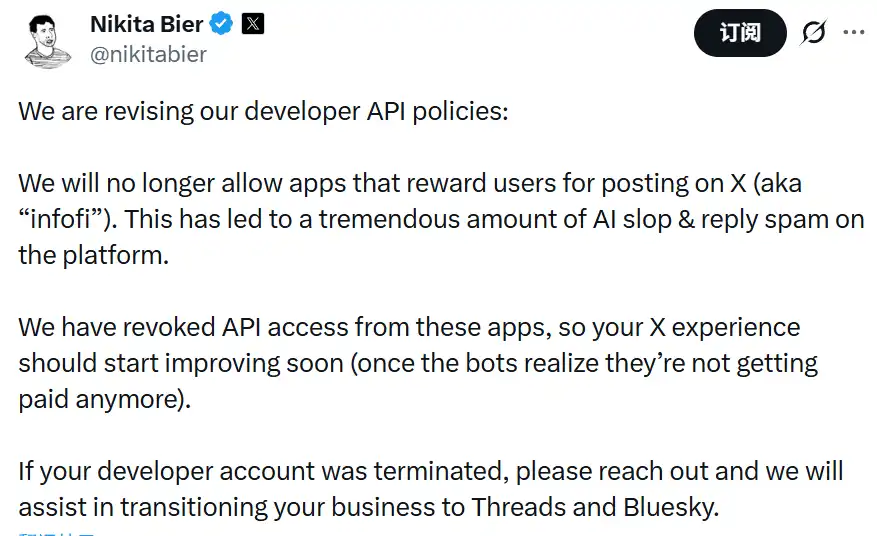

1 月 16 日,Nikita 投下一颗重磅炸弹,他宣布 X 修订开发者 API 政策,不再允许“InfoFi”类 app(奖励用户发帖的机制),并直接撤销了这些 app 的 API 访问。

InfoFi 本是 Crypto 社区的热词,指通过积分或 token 激励用户在 X 上生产内容的模式,如 Kaito、Cookie 等项目。这些 app 曾风靡一时,用户靠“yap”(闲聊发帖)赚取奖励,但也制造了海量 AI 生成的“slop”(低质内容)和回复 spam,污染了时间线,如果你看完了上文,你应该会觉得 Nikita 封杀 InfoFi 是自然而然的事情,海量生成低质内容不止是污染时间线,还可能造成推特用户的大量流失。

Nikita 一贯强调“服务网络而非个体”,InfoFi 内容破坏了推特的网络内容质量,违背了他的增长哲学。

挖深一层,这或许也和 X 在 Crypto 领域的战略布局起了冲突。

X 正在推动金融功能,如 Smart Cashtags 的实时资产价格显示(包括 Crypto),预览版已支持智能合约和资产提及,旨在让 X 成为可靠的金融新闻和交易讨论枢。

马斯克的愿景中,X 要整合支付、DeFi,甚至 memecoin 生态,但前提是高质量内容主导。如果 InfoFi 继续泛滥,平台会淹没在低质 yap 中,吓跑严肃投资者和 builder。现在大量的垃圾内容已经有这个趋势。

封杀 InfoFi,等于 Bier 在为 X 的 Crypto 野心清路:淘汰 scam,转向可持续的网络效应,这步棋虽然可能会给 X 带来一点微小的阵痛,但长远或让 X 脱颖而出,成为 Crypto 时代的“情绪基础设施”。

在消费社交越来越难做的今天,Bier 的打法显得既古老又前卫。我们见过太多一夜爆红又陨落的 app。现在,他手里是 X 这个更大的实验场:如果成功,或许能重塑社交平台的规则;如果失败,也会是另一个试错的注脚。结果,还得再等等看。