作者: Chloe, ChainCatcher

MegaETH 自完成首个 KPI 里程碑后,于今日 18:00 启动 TGE,FDV 从预售时的 10 亿美元突破至约 20 亿美元,MEGA 短时拉升触及 0.37 美元,截稿前为 0.205 美元。

伴随 TGE,MegaETH 生态内部的资金流向也成为市场关注焦点。Cap、Kumbaya、Brix、Euphoria Finance、World Capital Markets 等核心协议,正分别承接稳定币、DEX、收益型资产、衍生品与统一保证金交易等关键场景。若 MEGA 上线后早期筹码出现再分配,这些项目可能成为观察生态热度能否延续的主要窗口。

MegaETH 达成 KPI,代币上线

MegaETH 的 TGE 由可量化的链上里程碑触发,而非任意选定的日期,这一设计在业内相对罕见:首个 KPI 要求至少 10 款 Mega Mafia 孵化应用在主网部署、具备可验证的核心功能闭环,并在 30 天内各自累计逾 10 万笔交易。本月 23 日 10 款应用同步达标,七日倒计时随即启动,原生代币 $MEGA 于今日正式流入市场。

联创 Shuyao Kong 对此表示,代币的目标是作为生态加速剂,而非在任意日期上线。她强调,过去三年是在构建系统,接下来要验证它能否自我成长。

且 KPI 框架远不止第一关。后续解锁条件包括:至少三款 MegaETH 应用连续 30 天每日手续费收入超过 5 万美元;以及原生稳定币 USDM 的流通量达到 5 亿美元,且至少 25% 存入智能合约。换言之,代币供给将在满足特定条件后被解锁,MEGA 总供应量的 53.3% 正是达成前述目标才进行发放,而这一机制的代价是极端稀缺的初始流通。

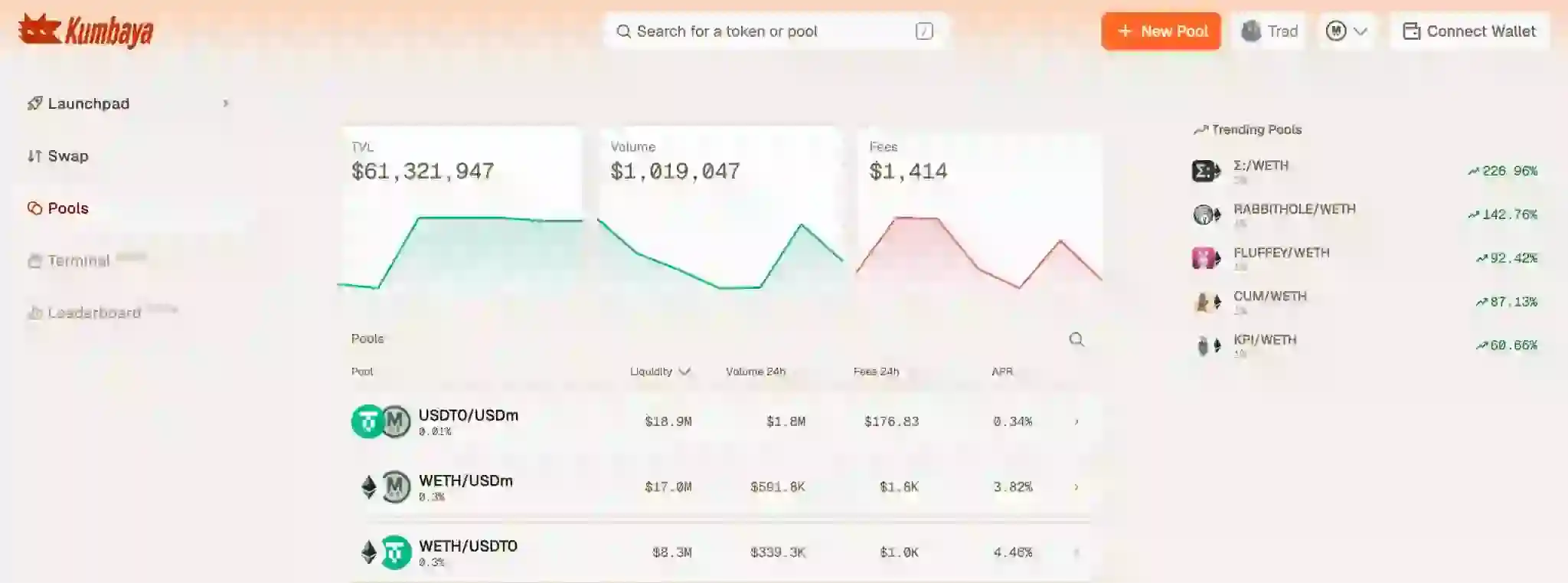

生态现状?Kumbaya 一枝独秀占据 60% TVL

据加密资产数据平台 RootData 显示,MegaETH 生态中诸多项目的融资与团队背景有不少优势,进而成为未发币公链中发展最繁荣的生态,也是撸毛党目前关注的重心。

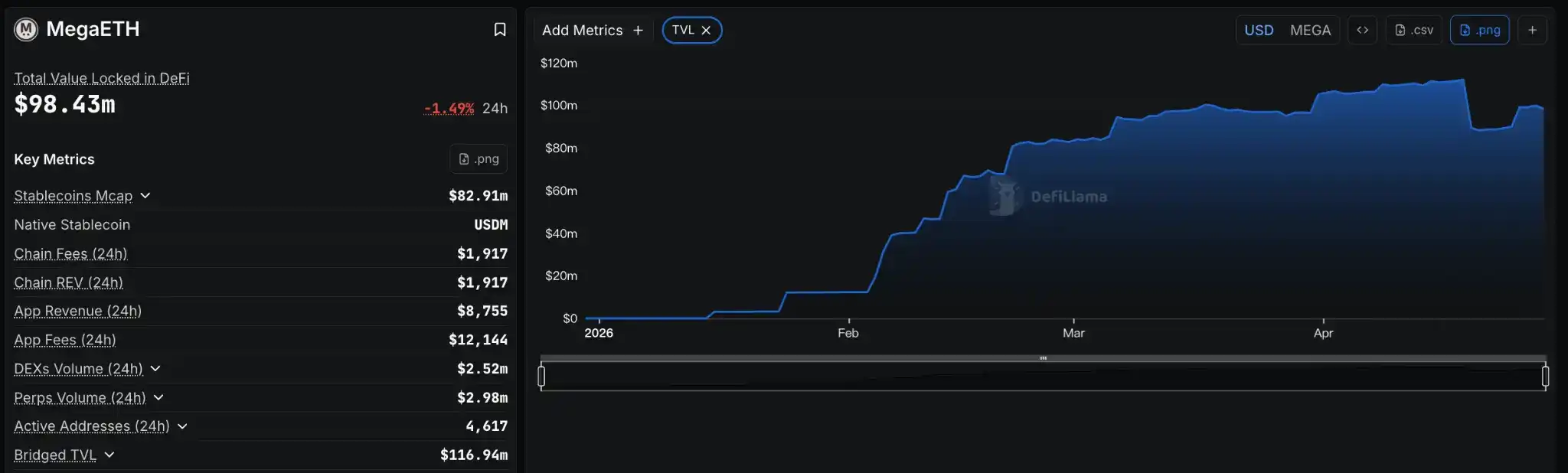

其中,Kumbaya 是目前 MegaETH 生态中最大的 DeFi 协议,占据整体 9,843 万美元 TVL 中的 5,903 万美元,占比高达 60%。相反地,这种高度集中的 TVL 结构,既是生态早期资金凝聚的信号,也可能是风险敞口所在,若 Kumbaya 出现合约漏洞或流动性撤离,MegaETH 的链上生态可能出现危机。

另外,稳定币市场同样存在集中风险,USDM 目前占 MegaETH 8,291 万美元稳定币市值的 81%;另外,近期新入局的 iTRY 土耳其里拉计价的收益型稳定币,由货币市场基金储备背书,提供约 45% APY,初步为 MegaETH 稳定币版图带来多元化的试验,也显现正尝试切入新兴市场收益赛道。

值得一提的是,Aave V3、GMX 以及 Chainlink Scale 项目从主网第一天便已集成上线,实现近 140 亿美元旗舰资产(包括 wstETH 与 LBTC)的访问入口。这些蓝筹 DeFi 协议的入驻,更确立了 MegaETH 作为生产级基础设施的定位,而非仅靠原生应用撑起生态繁荣幻觉。

MegaETH 上必须关注的五个生态项目

通过首个 KPI 考核的 10 款应用分别是:CAP(稳定币支付协议)、Brix(收益代币化平台)、Avon(链上借贷市场)、Kumbaya(去中心化交易所)、Ubitel(去中心化电信协议),以及 Showdown、World、Stomp、HitOne 与 Nectar AI。

以下重点解析值得深度关注的几个项目:

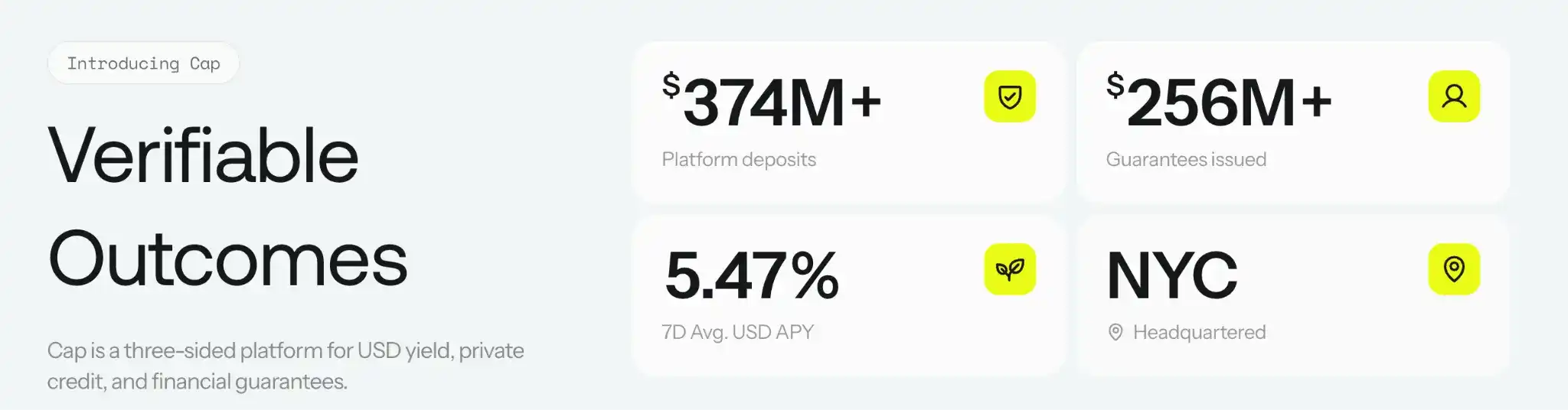

稳定币引擎 CAP

CAP 是一个创新的稳定币引擎,通过将稳定币与高效率的链上策略结合,为用户提供原生收益机会。用户可按 1:1 比例使用 USDC 或 USDT 铸造 cUSD,并进一步质押为 stcUSD,从授权策略方获取收益。

据加密资产数据平台 RootData 显示,Cap 去年四月完成 1,100 万美元融资,由 Triton Capital 等参投。随着 MEGA 预计于 2026 年 4 月 30 日进行 TGE,市场普遍预期 Cap 将成为 MegaETH 生态中首批发币的重点项目之一。

文化资产与 DEX 平台 Kumbaya

Kumbaya 定位为速度最快、流动性最深的文化资产创造与交易平台,目前总锁仓量(TVL)约为 5,900 万美元。

其核心玩法在于打造“文化—价值飞轮”,相较于 pump.fun 所塑造的“抢购、拉升、迅速离场”交易模式,Kumbaya 更着重于延续文化资产的价值沉淀与流动性积累。这也避免了代币在离开发行平台、转至 Raydium 后,出现“毕业即割裂”的流动性断层,以及文化价值循环崩溃的问题。

新兴市场代币化收益平台 Brix

Brix 的定位,是为 DeFi 用户打通新兴市场的链上收益渠道。通过代币化的收益型稳定币与资产,用户能在链上获得高收益敞口。

目前其核心产品之一是 iTRY,即代币化的土耳其里拉货币市场产品,年化收益率约为 45%。未来,Brix 也计划陆续推出更多新兴市场货币产品,包括巴西雷亚尔(BRL)与印度卢比(INR)等。

据加密资产数据平台 RootData 显示,就在今年 4 月,Brix 完成 550 万美元融资,由 FRWRD 与 IS Asset Management 共同领投;参投方包括 Circle Ventures、ConsenSys 以及 Borderless Capital。

网络的衍生品交易市场 Euphoria Finance

Euphoria 的核心玩法是“Tap Trading”机制,用户只需在网格界面上点击方格,即可对短期价格走势进行预测,将交易体验进一步游戏化与社交化。但目前 Euphoria 主网仍处于封闭测试阶段,仅开放给 AMA 参与者及早期测试用户,不过随着 5 月中旬全面公测临近,市场普遍认为它将成为 MegaETH 2.0 生态中最受瞩目的消费级应用之一。

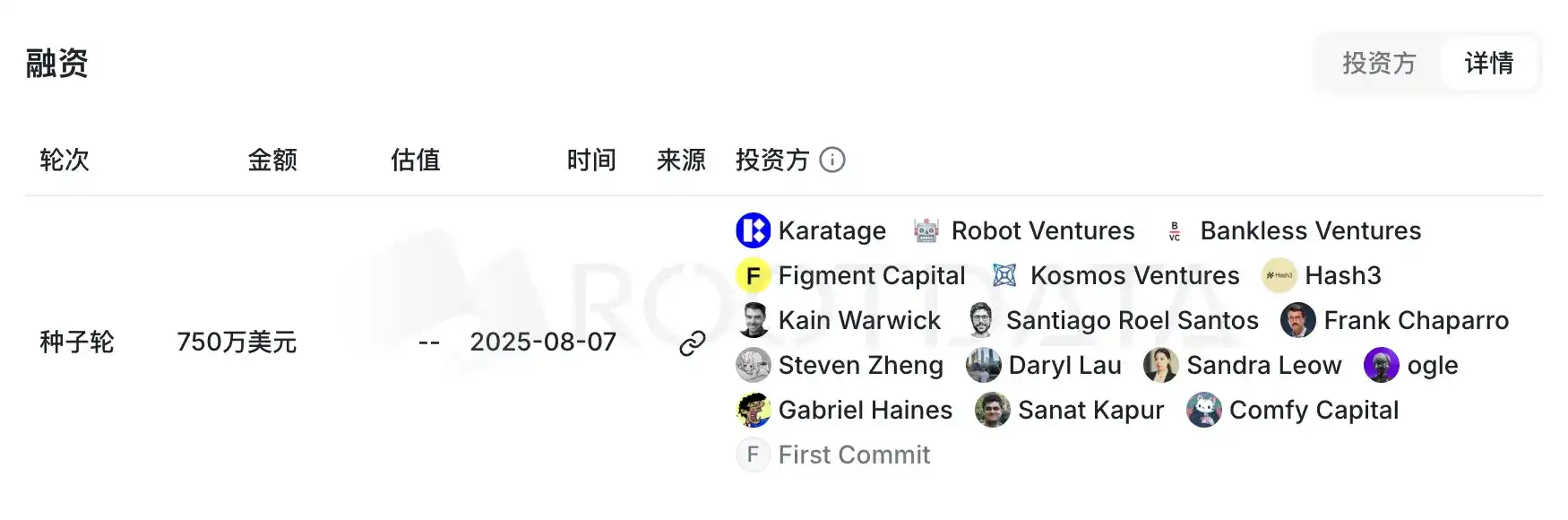

据加密资产数据平台 RootData 显示,Euphoria 去年八月已完成 750 万美元募资,由 Karatage 领投。

DeFi 交易平台 World Capital Markets

World Capital Markets 是一统一保证金订单簿系统,涵盖现货、永续合约、借贷,一笔抵押品通用三类业务,致力于实现“任何市场,随时随地皆可交易”的愿景。

凭借 MegaETH 的高性能基础设施,World Markets 能够充分发挥链上高频订单簿的优势,并且在跨保证金交易场景下,保证金更新、风险检查与清算流程能在同一区块内完成,提升整体资本效率,而 MegaETH 的高吞吐与低延迟特性,正是支撑这类应用的核心基础。

TGE 后观察重点:MegaETH 生态代币接踵而来

MEGA 的 TGE,本质上是一场流动性再分配事件。Echo 持仓者在上线后解锁 20% 份额,Fluffle 持有者解锁比例高达 50%,Sonar 的无锁仓参与者获得大额空投,这批早期筹码一旦流入二级市场,短期抛压无可避免。

真正值得观察的或许不是卖压,而是这批资金在离开原始仓位后,能否持续留在链上循环,流入协议流动性池、追逐生态内的热门叙事、在 Kumbaya 上交易文化资产,这会是判断 MegaETH 生态热度能否持续的核心指标。

另一方面,更值得长期布局的窗口,藏在那些还未发币的生态协议里。Kumbaya、Cap、Euphoria 等项目的代币事件,大概率将在 5–6 月接踵启动,届时,具备真实 TVL 与用户基础的协议,其代币定价将有更坚实的基本面支撑,而非仅靠叙事套利,这将是下一阶段值得重点埋伏的方向。