作者:Stablecoin Insider / McKinsey×Artemis

编译:深潮 TechFlow

深潮导读:麦肯锡和 Artemis 联合报告做了一件行业里少有人做的事:把稳定币的交易量数据拆开来看。结论是:每年约 35 万亿美元的链上交易额中,只有约 3900 亿美元(约 1%)是真实支付行为,其中 58%又是企业对企业的财务操作,年增长 733%。消费者端的稳定币使用几乎可以忽略不计,而这不是偶然——文章归纳了五个结构性原因,解释为什么机构和个人之间的鸿沟不只是暂时的落差。

全文如下:

稳定币行业有一个标题层面的问题。

一方面,原始链上数据显示每年有数十万亿美元在链上流动,这一数字催生了与 Visa、Mastercard 的无休止比较,以及 SWIFT 即将被取代的预测。

另一方面,麦肯锡公司与 Artemis Analytics 于 2026 年 2 月发布的一份里程碑式报告,将所有这些剥离殆尽,并问了一个更直接的问题:其中有多少是真实的支付?

答案大约是 1%。

在约 35 万亿美元的稳定币年化交易量中,只有约 3900 亿美元代表真正的终端用户支付,例如供应商发票、跨境汇款、工资发放和刷卡消费。其余是交易活动、内部资金搬运、套利行为以及自动化智能合约循环。

报告总结,被夸大的标题数字应该是"分析的起点,而不是衡量支付采用情况的代理指标"。

但在这真实的 3900 亿美元基线之内,有一个值得深入审视的故事,而它几乎完全围绕着企业财务,而非消费者钱包。

B2B 主导全场:数据实际上说明了什么

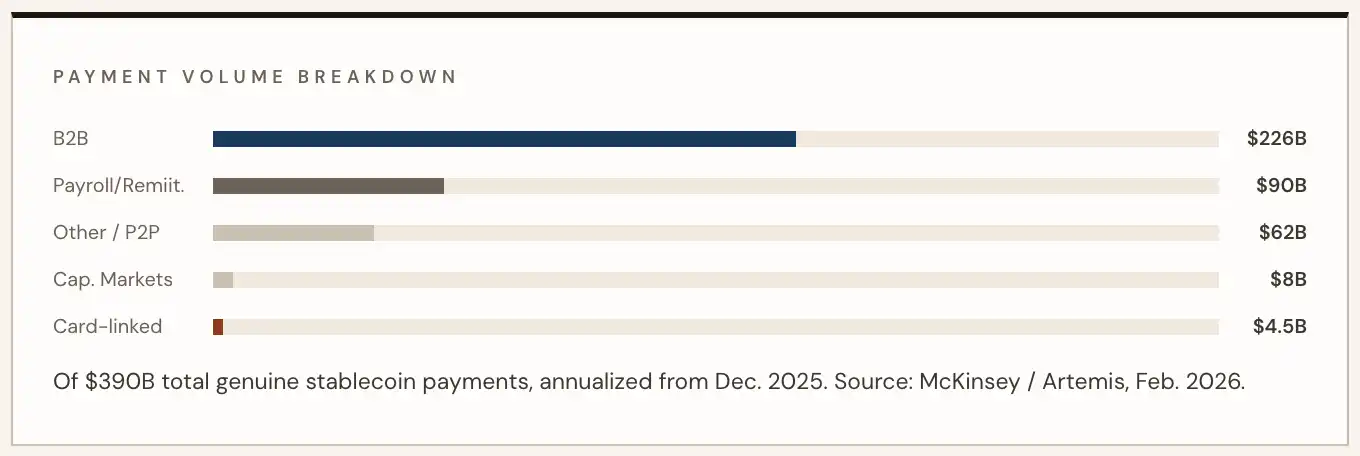

根据麦肯锡/Artemis 的分析(以 2025 年 12 月的活动数据为基准),企业对企业交易占所有真实稳定币支付量的 2260 亿美元,约 58%。

这一数字代表同比增长 733%,主要由供应链支付、跨境供应商结算和财务流动性管理驱动。亚洲在地理活动上领先,但拉丁美洲和欧洲的采用也在加速。

真实支付领域的其余部分分布于工资发放和汇款(900 亿美元)、资本市场结算(80 亿美元)和关联卡消费(45 亿美元)。

根据麦肯锡的数据,与稳定币关联的刷卡金额同比增长了惊人的 673%,但从绝对值来看,它仍只是 B2B 流量的一小部分。

作为参照:这 3900 亿美元的总量,仅占麦肯锡估计的全球每年逾 2 千万亿美元支付总量的 0.02%。B2B 稳定币流量具体而言,约占全球 160 万亿美元 B2B 支付市场的 0.01%。

这些数字在稳定币语境下很大,但在全球金融体系的背景下仍微乎其微。

月度运转速率数据更直观地呈现了势头所在。根据 BVNK 援引麦肯锡/Artemis 报告的数据,2024 年 1 月,稳定币月支付量仅为 50 亿美元;到 2026 年初,这一数字已超过 300 亿美元——不到两年内增长了六倍,最陡峭的加速出现在 2025 年下半年。

年化计算,该运转速率如今已超过 3900 亿美元。

"真实稳定币支付远低于常规估算,这并不削弱稳定币作为支付轨道的长期潜力,它只是建立了一个更清晰的基线,用于评估市场所处的位置。"——麦肯锡/Artemis Analytics,2026 年 2 月

为何存在差距:将零售排除在外的五大结构性力量

B2B 的爆发式采用与消费者使用量的微不足道之间的背离,并非巧合,而是系统性地有利于企业用例而非零售用例的结构性不对称的产物。

以下是驱动机构差距的五大力量:

1)财务效率击败消费者便捷性

企业财务官被具体、可量化的痛点所驱动:需要一至五个工作日才能结算的 SWIFT 代理行链条,占用流动资金的货币兑换窗口,以及在每个交易环节叠加的中间商费用。

稳定币同时解决了这三个问题。对于一家向十五个国家的供应商付款的公司,经济账是一目了然的;而对于买咖啡的消费者,则不是。企业端的切换激励,比个人用户大出数量级。

2)可编程性在零售端没有对等价值

B2B 的爆发,部分是一个可编程支付的故事。智能合约实现了条件逻辑——发票触发、交货确认、托管释放——这些能够以规模自动化整个应付账款流程。

这天然适合企业财务运营,因为高价值、结构化、重复性的支付流程从自动化中获益巨大。零售支付在任何规模上都缺乏类似的触发应用场景。

消费者买菜不需要可编程条件,他们需要的是像刷卡一样用起来的东西。区块链原生支付的认知复杂度,依然是零售端的壁垒,可编程性对此毫无帮助。

3)监管架构偏向机构

《GENIUS 法案》之后,机构运营者已完成反洗钱/反恐融资、旅行规则、许可证要求等合规架构的适配,并建立了可以自信运营的法律基础设施。

企业财务团队有专职合规职能,能够吸收入场摩擦;个人消费者则做不到。结果是,在大多数司法管辖区,稳定币的入金通道对零售用户而言在操作上依然复杂,而商户接受缺口在全球范围内持续存在。

今天每一笔无摩擦的 B2B 支付,都是机构用来论证进一步投资的数据点;而消费者生态系统,则在等待一个尚未大规模出现的合规、用户体验流畅的入口。

4)封闭循环优势

B2B 稳定币支付之所以成功,恰恰是因为它是封闭循环的:企业发送给企业,双方都有钱包,都有合规基础设施,也都不需要通用商户网络。

消费者支付面临经典的鸡和蛋问题:在消费者有需求之前,商户不会投资建设稳定币接受基础设施;而在能广泛消费之前,消费者也不会启用钱包。

机构世界通过在双边或联盟环境中运营,完全绕过了这一问题,无需任何开放的商户网络。

5)机构激励指向上游

持有稳定币的企业财务官能获取收益率、降低外汇敞口、改善流动性管理——这些优势在内部累积,向下游分享则会引入复杂性或竞争脆弱性。

将稳定币使用推广至供应商的供应商、员工或终端消费者,需要构建一个使那些下游方受益的网络,而这未必是发起方财务团队的收益所在。

在没有明确 ROI 驱使网络向外扩张的情况下,企业理性地选择了将内部收益巩固。

市场背景

BVNK 自身的基础设施数据从运营商角度印证了 B2B 的主导地位。该公司 2025 年处理了 300 亿美元年化稳定币支付量,同比增长 2.3 倍,其中三分之一的量来自美国市场。

其客户名单(Worldpay、Deel、Flywire、Rapyd、Thunes)是跨境 B2B 和工资发放基础设施领域的翘楚,而非消费者应用。

正如 BVNK 在其 2025 年年终回顾中指出的:

"汇款和消费者转账将引领稳定币增长的初始假设,并未成为主要驱动力;B2B 取而代之扮演了这一角色。"

零售端何时追上——如果能的话

麦肯锡/Artemis 的基线让现状变得清晰可辨。它无法回答的是,机构差距究竟会收窄、扩大,还是永久固化。

以下是未来 18 个月的三种可能情境:

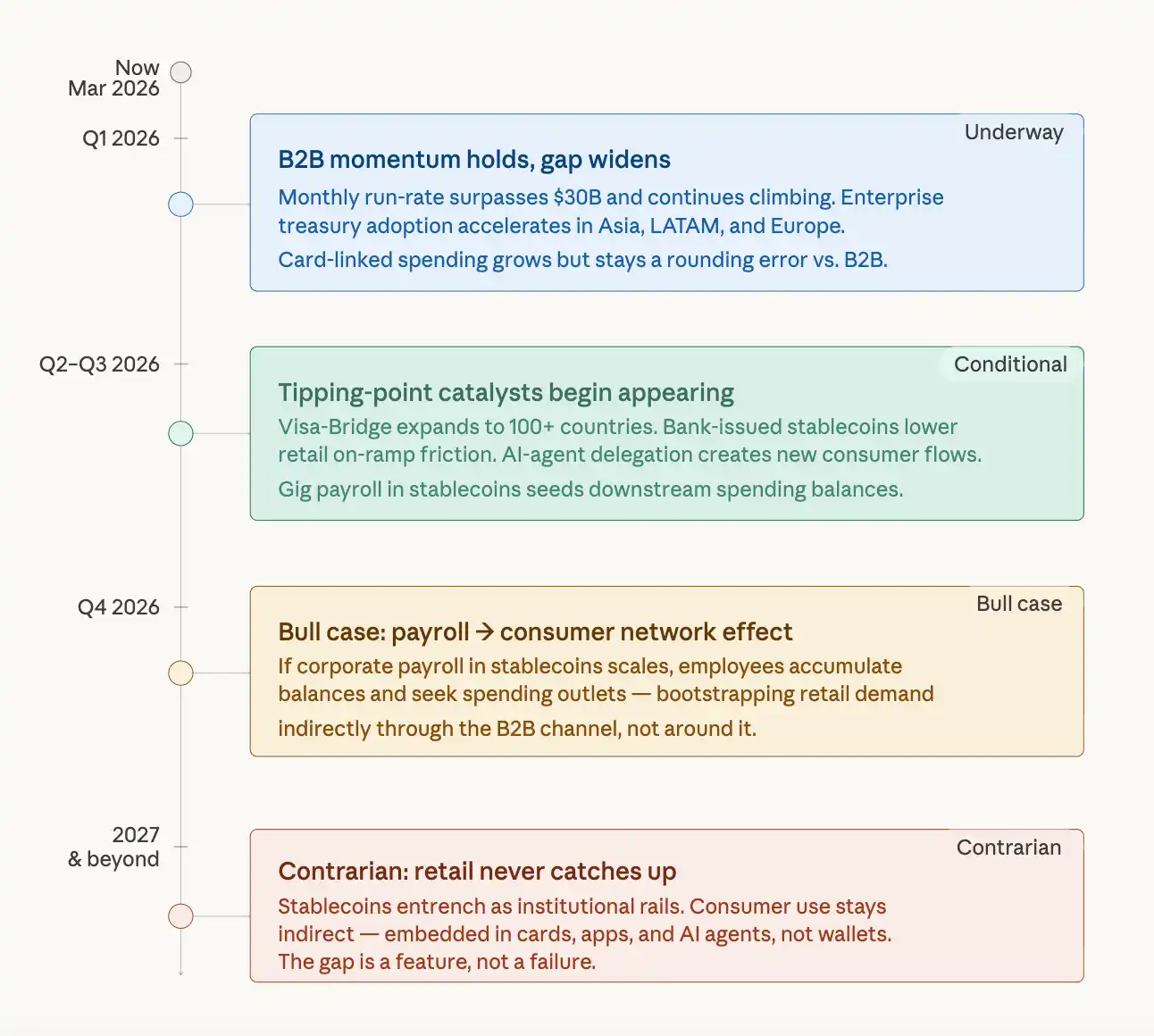

近期 2026 年——差距进一步扩大

B2B 势头没有放缓迹象。月均 300 亿美元以上的运转速率,随着更多企业将稳定币轨道用于跨境应付账款和财务运营而延续轨迹。消费者稳定币刷卡消费小幅增长,但绝对量相对于 B2B 流量依然微不足道。即使零售采用率以百分比形式缓慢推进,差距在美元绝对值上也在扩大。

中期 2026 年底至 2027 年——转折点开始出现

若干催化剂可能开始弥合差距:银行发行的多币种稳定币降低零售入金摩擦;可编程功能通过 AI Agent 支付委托延伸至消费者应用;以稳定币发放的零工经济工资,为员工创造了下游消费余额。

美国财政部长 Scott Bessent 预测,稳定币供应量到 2030 年可能达到 3 万亿美元,这一轨迹意味着最终会出现消费者网络效应。

反向观点——零售端可能永远不会"追上",而这或许正是关键所在

对麦肯锡数据最诚实的解读,是稳定币可能正在演变成报告隐约暗示的东西:互联网上面向机器、财务部门和机构的可编程结算层,消费者采用是一种间接、嵌入式的受益,而非主要用例。

如果这一框架成立,那么机构差距就不是采用失败,而是技术自然架构的一个特征。以稳定币发放的企业工资,最终可能创造下游消费支出,但从 B2B 基础设施到零售钱包的路径漫长迂回,且依赖于尚未大规模出现的用户体验突破。

诚实的基线

麦肯锡/Artemis 报告做到了比记录稳定币增长更有价值的事:它建立了一个行业一直明显缺失的诚实基线。

剥离交易噪音、内部搬运和自动化智能合约循环,揭示出一个真正在增长的支付市场——真实支付量从 2024 年到 2025 年翻了一倍——但它以结构性的、非偶然性的方式高度集中于机构端。

B2B 的 733%增长不是被推迟的消费者故事,而是一个正在成熟的财务故事。

今天在稳定币轨道上构建的企业,正在解决真实的运营问题——跨境摩擦、代理行低效、营运资金延迟——这些问题与消费者是否持有稳定币钱包毫无关系。无论如何,它们都会继续构建。