TL;DR

如果你日常关注英伟达、微软、比特币或以太坊的价格波动,通常会重点跟踪美国通胀数据、美联储利率政策路径、AI 相关收入兑现情况以及链上资金流动等核心变量。但在这一周,市场的注意力却被一个看似更遥远的变量吸走了,那就是日本央行利率的动向。

原因并不复杂。过去很多年,日元是全球最便宜的融资货币之一。投资者可以借低息日元,换成美元或其他货币,再去买收益更高、涨幅更大的资产。这就是日元套利交易,简单说就是借低息日元买高收益资产。

它不一定直接出现在某只 AI 股票或某个比特币地址上,却会影响全球风险偏好和杠杆成本。现在,日本央行正在退出长期超低利率环境,市场开始重新计算这张「低息信用卡」还能刷多久。

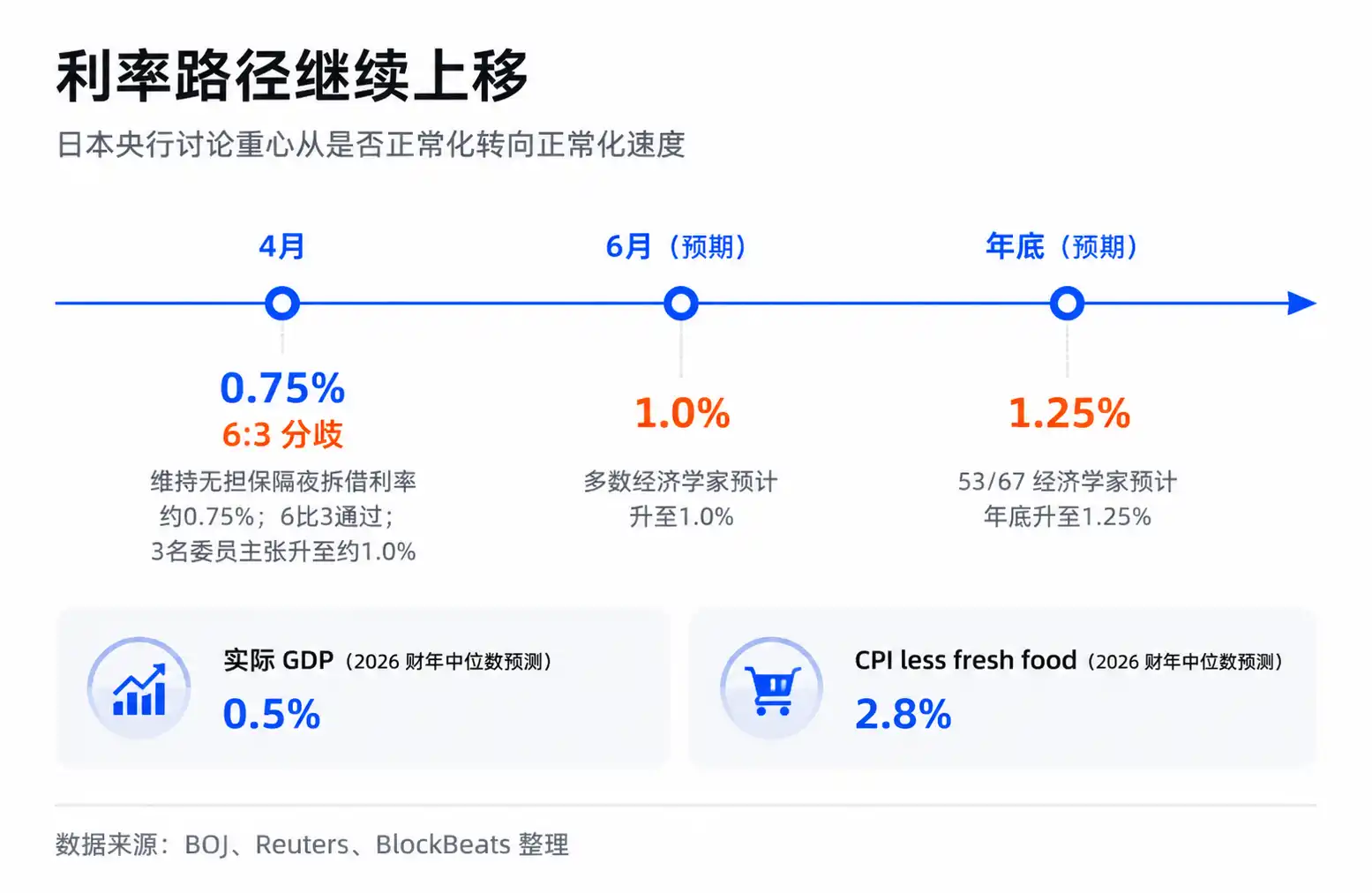

据路透社 6 月 10 日报道,70 位经济学家中有 66 位预计,日本央行将在 6 月会议上把政策利率从 0.75% 提至 1.0%。在另一项口径中,67 位经济学家里有 53 位预计年底利率将升至 1.25%。这次会议将在 6 月 16 日结束,截至 6 月 15 日,1.0% 仍是经济学家调查预期,不是已经公布的结果。

25 个基点看起来不大。市场担心的也不是「日本利率到了 1%」这个数字,而是长期便宜钱开始变贵之后,过去依赖低成本融资、拥挤仓位和高风险偏好的资产,会不会被重新定价。AI 大科技和加密,正是这条链条上最敏感的终端。

日本央行影响的是全球融资地基

可以把日元套利交易理解成一张低息信用卡。只要借钱成本足够低、汇率足够稳定、目标资产涨得足够快,投资者就愿意刷这张卡去加杠杆。日元长期扮演的,就是这张全球信用卡的角色。

这张卡之所以重要,是因为它并不只服务日本市场。低息日元可以被换成美元,进入美股、债券、新兴市场、商品,也会间接影响加密市场的风险偏好。全球资产价格上涨时,套利交易会放大流动性。日元升值或日本利率上行时,这条链条就会反过来,迫使部分资金减仓、还钱、降低杠杆。

所以,投资者不能只用「日本经济体量」来判断它的市场影响。日本央行改变的不是某一个本土行业的盈利预期,而是全球融资地图里一块长期低成本的地基。

4 月会议已经释放了这个信号。当时日本央行维持无担保隔夜拆借利率在约 0.75%,但投票结果是 6 比 3,已有 3 名委员主张立即升至约 1.0%。同月展望报告中,日本央行将 2026 财年实际 GDP 预测下调至 0.5%,将核心 CPI 预测上调至 2.8%。政策讨论的重心,已经从是否正常化,转向正常化应该多快。

市场共识仍偏温和:日本央行会渐进加息,政策沟通充分,部分日元套利交易已经在过去几轮波动中释放。但风险框架看的是另一件事。只要剩余杠杆仍在,触发波动的往往不是利率绝对水平,而是利差和汇率预期变化的速度。

对 AI 股和加密来说,这个速度很重要。它们都属于高 beta 资产,也就是涨跌弹性更大的资产。流动性宽松时涨得更猛,风险偏好下降时跌得也更快。AI 龙头有真实收入和产业趋势支撑,比特币也有 ETF、减半周期和链上结构,但它们的边际定价仍高度依赖全球风险偏好。

当便宜钱变少,市场不一定马上否定 AI 叙事或加密叙事,却可能降低愿意为未来增长支付的估值倍数。

25bp 会被杠杆和汇率放大

单看 25 个基点,日本加息似乎不该冲击全球资产。问题在于,套利交易不是普通的存贷款比较,而是杠杆、汇率和拥挤仓位叠加在一起的系统。

一笔典型日元套利交易有三层收益来源:借日元的成本低,买入资产的收益高,日元不升值甚至贬值。只要这三点成立,交易就舒服。一旦日本利率上升,第一层收益被压缩。如果市场开始预期日元升值,第三层收益也会变成风险。投资者不只是赚得少,还可能在汇率上亏钱。

这就是为什么 1% 本身不一定可怕,但从 0.75% 走向 1.0%,再被市场预期到年底 1.25%,会改变资金的盘算。套利交易最怕的不是成本缓慢上升,而是大家同时意识到同一笔交易不再划算,然后抢着平仓。

平仓会把日本本地政策传导到全球风险资产。投资者需要买回日元还债,就可能卖出美元资产、科技股、加密、商品或新兴市场仓位。如果很多资金同时做类似动作,价格下跌又会触发更多风控、保证金和波动率模型调整,形成二次放大。

IMF 在 2026 年 4 月全球金融稳定报告中提示,套利交易平仓可能通过资本流动、债券收益率波动、杠杆 ETF 和非银机构去杠杆等渠道放大市场波动。这里的重点不是说某一次下跌一定由日本央行单独造成,而是这条机制真实存在,并会在流动性紧张时加剧冲击。

过去两年,市场多次看到类似现象:在没有明显美联储新消息、也没有单一公司基本面突然恶化的情况下,动量股、AI 科技股和比特币出现同步波动。机构分析通常会把日元套利平仓视作解释之一。严格说,这只能证明时间上高度重合、机制上可解释,不能证明唯一因果。但对交易来说,相关性和传导机制已经足够成为风险变量。

市场交易的是融资门槛抬高

更准确地说,市场交易的不是「日本加息毁掉 AI」,而是「全球风险资产的融资门槛抬高」。这是两件不同的事。

AI 行情仍有自己的主线。云厂商资本开支、GPU 需求、模型应用落地、企业软件收入,这些才是英伟达、微软等公司的长期基本面。比特币也有自己的主线,包括 ETF 资金、监管框架、宏观避险叙事和链上供给结构。日本央行不会替代这些变量。

但在高估值阶段,基本面回答的是长期有没有价值,流动性回答的是市场愿意用多少倍数买这份未来。当全球低成本融资更充裕时,投资者更愿意为远期增长付高价。当融资成本上升、风险偏好下降时,同样的增长故事可能被打更低折扣。

这就是隐性融资成本的含义。它不一定体现为某家公司贷款利率上升,也不一定体现为某个基金直接借了日元。它更像市场整体的杠杆温度:钱便宜时,投资者愿意追逐高波动资产。钱变贵时,市场对亏损、远期利润和估值泡沫的容忍度下降。

因此,日本央行这次会议的市场意义,不在于 1% 是不是高利率。放在美国或很多新兴市场,1% 当然不高。但放在日元作为全球融资货币的历史里,它代表的是方向变化。一条长期提供便宜杠杆的资金管道,正在从极低成本向正常成本移动。

「套利交易已经大部分平仓」也不等于风险消失。部分交易确实已经在过去几轮波动中减仓,市场也提前消化了 6 月升息预期。但只要银行体系、离岸日元借贷和非银行杠杆中仍有剩余敞口,价格就会继续对正常化速度敏感。

更重要的是,日元只是其中一个可见锚点。全球风险资产过去几年并不只依赖美联储,也受多种低成本融资货币、离岸流动性和跨市场杠杆影响。当这些融资来源同时不再那么便宜,美联储即使转向宽松,也未必能完全抵消其他货币体系的边际收紧。

决议后看日元、日债和高 beta 资产联动

这条主线的验证点很清楚:6 月 16 日日本央行决议之后,市场是否只是「买预期、卖事实」,还是开始重新定价更快的正常化路径。

如果日本央行如经济学家调查预期升至 1.0%,但措辞偏温和,美元兑日元反应平稳,美股科技和加密没有同步承压,那么这更像一次已经消化的政策事件。市场会继续把 AI 收入、美联储路径和美国盈利周期放回主线,日本因素只是短期扰动。

如果决议或会后表态让市场把年底 1.25% 甚至更高路径提前定价,日元快速升值,日债收益率上行,同时英伟达、其他动量科技股、BTC 和 ETH 出现同步波动,那就说明投资者开始交易的不是 25 个基点,而是日元杠杆链条的再收缩。

接下来需要盯住价格之间的联动:日元走强是否伴随高 beta 资产走弱,波动率是否在没有美国新利空时上升,杠杆 ETF 和拥挤动量股是否率先承压。只要这些信号同时出现,日本央行就不再只是日本央行,而是在提醒市场,全球便宜钱的地图正在变贵。