作者| Max Wong @IOSG

简介

Pump.fun 于 2024 年初作为 Solana 上的无许可 Meme Launchpad 上线,允许任何人通过 Bonding Curve 机制在几秒内创建和交易代币。项目起初是小众实验,但很快成为公共区块链上收入最高的应用之一。

2024 至 2025 年间,Pump.fun 日均协议收入持续与 Hyperliquid 持平甚至反超,而它所处的 Meme 市场天然带有强周期性,这让这个数字更值得注意。原生代币 $PUMP 通过 6 亿美元 ICO 以 $0.004 发行,FDV 40 亿美元。

过去数月,收入创历史新高、代币价值翻倍,但 $PUMP 当前价格约 $0.0019,较 $0.086 的历史高点(对应 FDV 86 亿美元)下跌约 80%。当前市值约 6.79 亿美元,FDV 19 亿美元。收入趋势和估值之间的差距很明显。

本报告梳理 Pump.fun 的产品演进和生态策略,对其收入是否有水分做压力测试,并判断当前估值是定价偏差还是对真实风险的合理折价。

产品组合

Pump.fun 已不只是一个 Launchpad。2024 年末起,它开始向周边业务扩展,拓宽收入来源,加深对链上投机流量的控制。

Launchpad(核心产品)

最早的产品,也是品牌认知的起点。任何人支付少量费用即可部署代币。

PumpSwap

PumpSwap 是 Pump.fun 自建的 AMM DEX,2025 年 3 月上线,目的很直接:把之前流向 Raydium 的毕业费拿回来(Raydium 对每个毕业代币收 6 SOL)。2025 年 5 月费率更新后,协议从每笔交易中抽 0.05%,LP 分 0.20%,代币发行方分 0.05%。

功能包括:为任意代币免费创建流动性池、向现有池注入流动性、交易所有 PumpSwap 上市代币。

Padre / Pump Terminal

Padre 被 Pump.fun 收购后改名 Terminal,定位是专业交易终端,目前支持 Solana、BNB、Base 和 ETH。

功能和同类终端类似:Trenches(查看新迁移/即将迁移的代币)、自定义界面、抢购和即时买入、多钱包策略、捆绑检测器。

Pumplive

Pumplive 是平台内的直播功能,主播创建直播时可以关联一个代币。

逻辑是"发布者即交易所",类似 Parti 和 Kick/stake.com 的模式:主播希望推动交易量,因为他们从总手续费中抽成;代币持有者希望更多交易量和买入压力。主播播得越多,代币越活跃,交易量越大。

生态系统举措

TGE 以来,Pump.fun 手里有约 10 亿美元现金储备,持续推新产品线(收购 Padre 就是一例),同时在做几件事:

Pumpfund

2026 年 1 月 19 日启动的 300 万美元 BiP(Build in Public)黑客马拉松。以 1000 万美元估值为基准,向 12 个项目各提供 25 万美元资助。筛选标准偏向公众关注度驱动的市场化遴选,不走传统 VC 评审路线。

Glass Full Foundation

GFF 是 2025 年 8 月推出的流动性注入计划。通过 5 个透明钱包,向 10 个代币(包括 Tokabu 21.3%、House 20.6%、USDUC、NEET、MASK、FART 等)部署了约 170 万美元(2,022 SOL),筛选倾向社区参与度高的项目。

Project Ascend

2025 年推出的创作者激励计划,核心是动态分级创作者手续费(0.95% 到 0.05%),目标是将创作者收益提升 10 倍,同时加速 CTO(社区接管)申请流程。

综合指标(所有产品)

下表汇总三条产品线。2025 年为实际数据,2026 年为预期运行率。

目前约 32.7% 的总收入来自非 Launchpad 产品,收入多元化已经开始见效。

目前,该平台约32.7%的总收入来自非Launchpad产品,这清楚地表明其在实现收入来源多元化及寻求其他领域增长的目标上已取得初步成功。

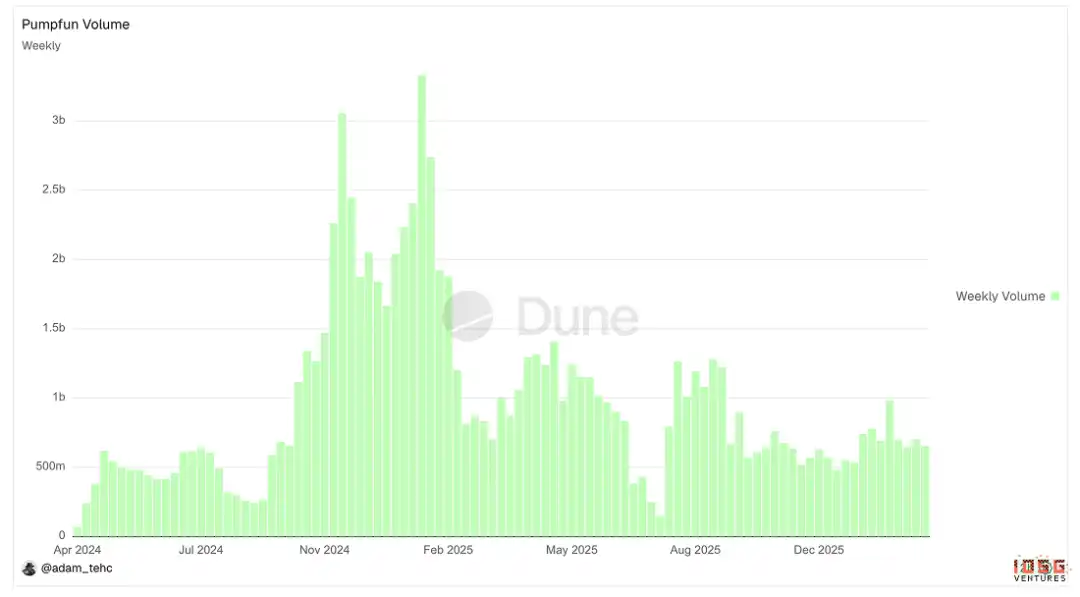

▲ Pumpfun 交易量图表

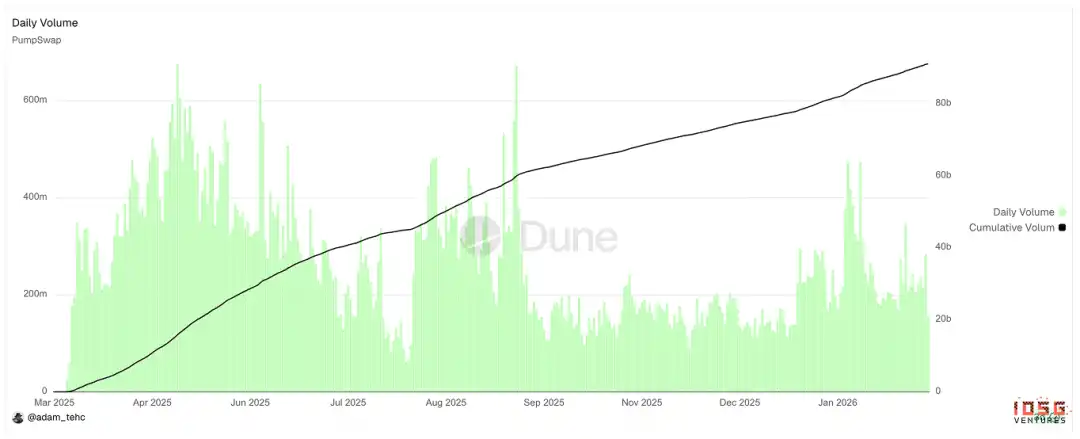

▲ Pumpswap 交易量图表

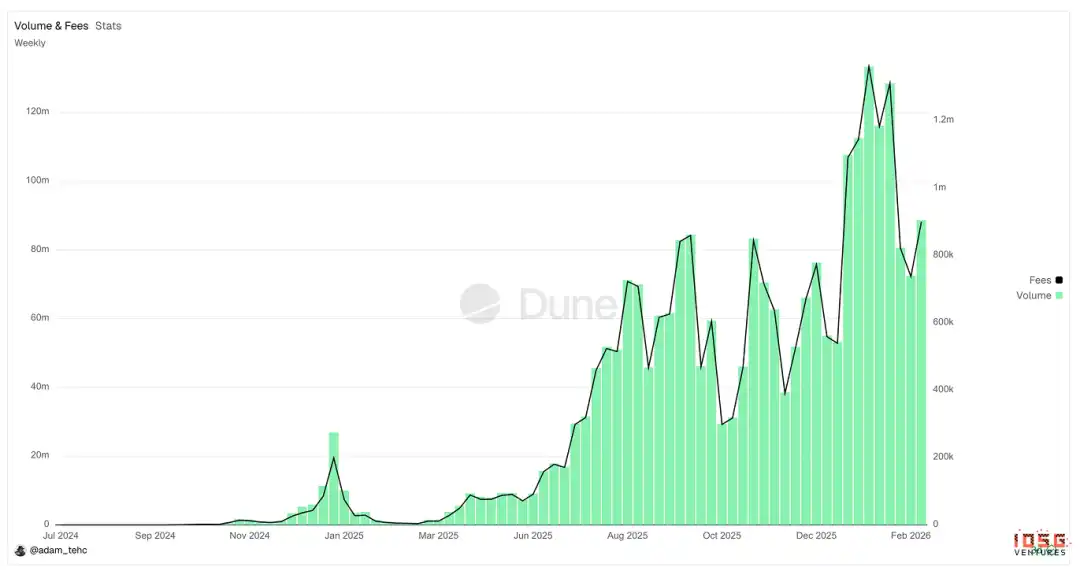

▲ Padre/Pump Terminal 交易量图表

Pump.fun 是否存在交易刷量?

$PUMP 的表面基本面看起来很强,但核心问题是:交易量到底反映了真实经济活动,还是被用户和机器人刷出来的?

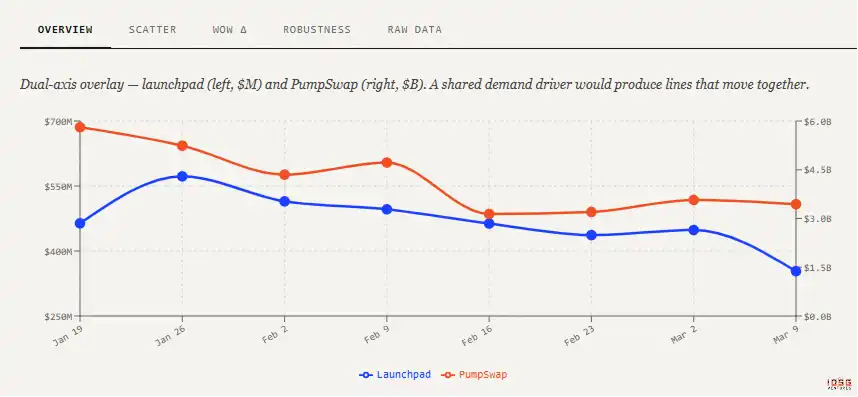

交易量相关性分析

逻辑很简单:在自然市场中,Launchpad 和 PumpSwap 的交易量应该呈正相关且有时间滞后。Launchpad 活跃意味着真实投机兴趣高,一部分资金通过毕业机制流入 PumpSwap,支撑上市后交易。

如果存在严重洗盘交易,这个关系会断裂。Launchpad 交易量被人为推高,代币基于伪造的曲线活动完成毕业,进入 PumpSwap 时没有真实买家。结果是 Launchpad 量暴涨,PumpSwap 量持平甚至下跌,相关性趋零或转负。

最能说明问题的信号组合:毕业率飙升(更多代币人为达到曲线阈值),同时单枚代币在 PumpSwap 上的交易量处于低位且快速衰减,且 PumpSwap 流动性深度没有随毕业代币数量同步增长。

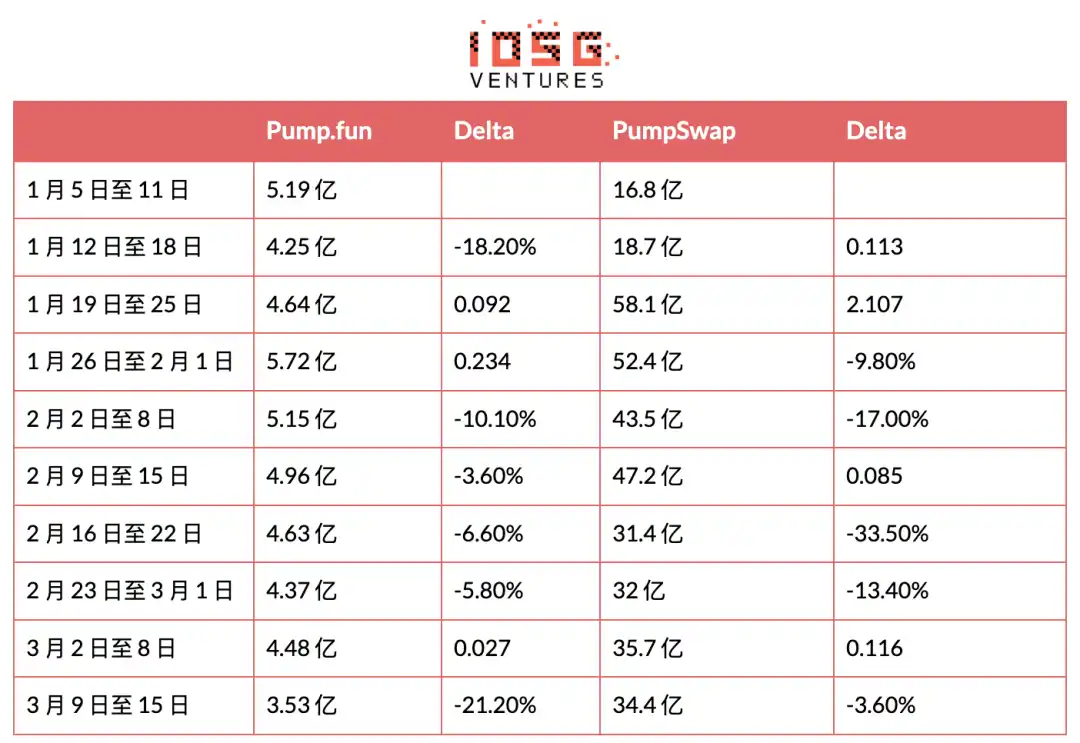

2026 年 1 月至今的数据:

(前两个数据点因 PumpSwap 手续费及做市商政策调整导致异常,未纳入相关性分析)

发现:

Launchpad 交易量很稳,8 周内在 4 亿到 5.7 亿美元之间波动(约 40% 幅度)。考虑到大量捆绑商和刷量用户在维持交易量底线,这不意外。

PumpSwap 波动更大,同期在 35 亿到 58 亿美元之间(约 60% 幅度),主要受 1 月中旬 Meme 交易需求激增和团队额外激励措施推动,但 Launchpad 没有出现对应的量增。

r = 0.579,中度正相关。样本量 n=8 时 p0.63,没达到显著性阈值,但方向和强度与有机增长假说一致。

比萨大学论文

比萨大学研究人员对 Pump.fun Launchpad 做了全面链上分析,覆盖 2025 年 9 至 10 月发行的 655,770 种代币的所有交易,通过 Solana 交易日志元数据区分机器人与人工交易。

其中四项发现直接涉及虚假交易问题。

大额人工买入是毕业的最强预测指标

毕业最强的预测信号是通过少量大额交易快速积累 SOL。成功毕业的中位数仅需约 457 次,从代币创建到毕业约 4.4 分钟。这个模式(来自不同钱包的大额、低频资金投入)与协调性人为投机(Telegram 群喊单、KOL 炒作)或连续拉高出货一致,不是高频刷单机器人在刷量。相反,机器人主导的代币会积累大量小额交易,然后在毕业前停滞。

机器人活动实际上抑制毕业

早期曲线阶段之后,机器人活跃的代币毕业概率系统性地更低。当时毕业要求在曲线中累积约 85 SOL。如果机器人在刷量冲毕业,机器人活跃的代币毕业率应该更高,但数据相反。

原因是结构性的:毕业时,Bonding Curve 从虚拟储备过渡到真实 AMM 储备,有效流动性深度会离散性下降。在毕业前(虚拟储备支持的深度下)卖出比毕业后卖出更赚钱。

研究还发现 2025 年 9 月排名前十的代币发行者,每个在单月内发行了超过 2,000 种代币,每种代币达到毕业阈值前都能观察到钱包集群发起的统计异常卖出序列。捆绑交易者和狙击者提前建仓,趁曲线上涨吸引的散户需求抛售。

论文结论:平台上大多数机器人是抢跑者,在进场和离场时从人类交易对手那里攫取价值,不是为了刷毕业门槛的洗盘交易者。机器人通过抢购/囤积大量供应,然后在临近毕业时向散户抛售。这和刷量交易是两回事。

SOL 净流量持续为正,结构上与刷量交易不兼容

论文计算了完整数据集的 SOL 净流量(用于曲线的 SOL 总额减去卖出提取的 SOL 总额)。单月观测期内,生态系统累计净留存约 16 万枚 SOL(按 2025 年 9 月价格约合 3200 万美元)。

这是对刷量交易的硬检验:关联钱包间的循环交易量会导致净资本流量接近零,因为买卖相互抵消。3200 万美元的净留存与大规模循环交易量在结构上不兼容,说明真实外部散户资本在持续流入 Launchpad,每笔交易支付 1.25% 手续费产生损耗,为协议收入提供资金。

论文发现与我们交易量相关性分析的结论一致:Launchpad 上的大量交易量由捆绑交易者和狙击者通过拉高出货产生,形成交易量底线,但不是刷量交易。区别很关键:刷量交易产生的净协议收入为零(关联钱包间费用互相抵消),而拉高出货在每笔交易中产生真实费用(来自向平台付费的真实散户交易对手)。约 3.9 亿美元的 ARR 印证了平台是通过拉高出货生态系统将真实零售交易量变现,而非制造虚假指标。

代币经济

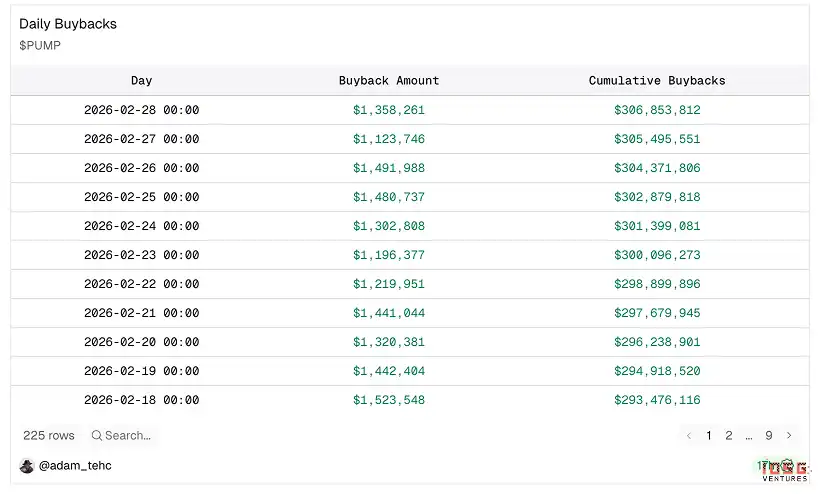

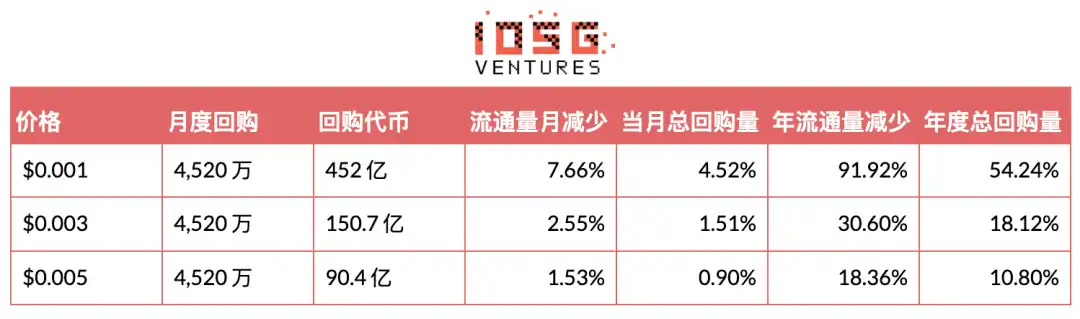

回购

目前 Pump 基金会将所有产品线 100% 收入用于公开市场回购 $PUMP。自 2025 年 7 月 15 日宣布 100% 收入回购以来,8 个月内:

回购了 27% 的流通量,清除了总供应量的 9.6%。

对比:Hyperliquid 自 2024 年 11 月启动回购以来,仅销毁了总供应量的 4.1%(流通量的约 12.3%)。

按当前价格和收入,年化流通量清算比例接近 45%。

供应结构与解锁

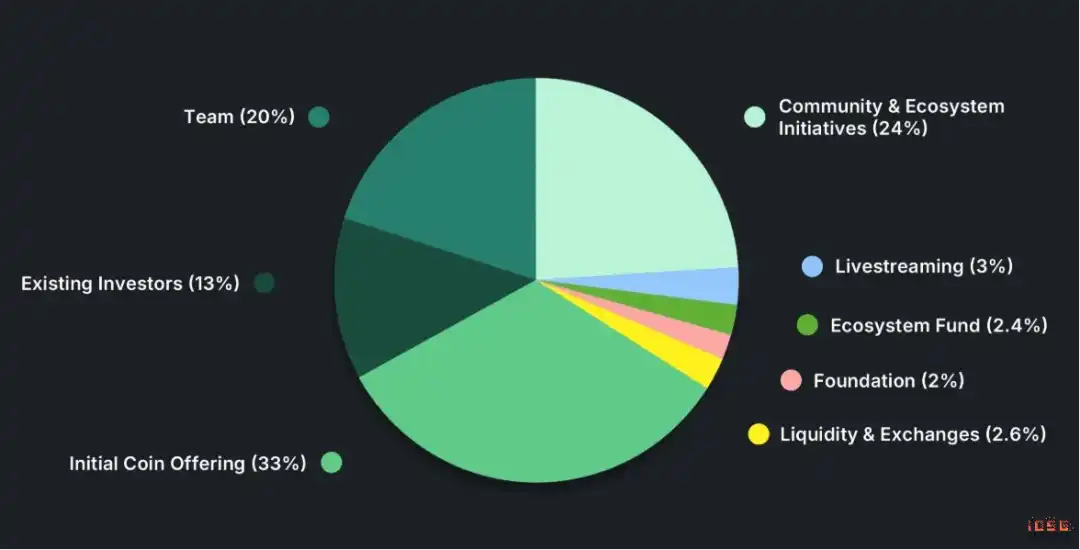

总供应量:1,000,000,000,000 PUMP

流通量:430,000,000,000(43%)

剩余锁定:约 58% 总供应量

主要解锁节点:进行中:12%(截至 7 月,每月 2% 用于社区与激励)2026 年 7 月:解锁 8.25%,之后 36 个月每月 0.68%

估值分析

如果刷量交易分析成立,$PUMP 被低估,存在不对称上行空间。

折价来自三个方面:

#市场怀疑收入可持续性

市场认为 Pump.fun 全平台交易量是投机性、周期性的,和短期 Meme 活动绑定。投资者把当前盈利能力当作暂时的。在当前市盈率下,回购在财务上有增厚效应,但估值模型没有纳入,因为底层假设是收入会大幅压缩。争论焦点不是 Pump.fun 现在是否赚钱,而是 24 个月后还能不能赚。

#机构覆盖缺失

我们采访了 15 家 tier 1 二级基金和 VC,了解他们对 $PUMP 的看法。15 家中只有 1 家在用自下而上的分析积极跟踪 $PUMP。大多数机构没有对新产品套件建模,没有按产品线拆收入,也没有对交易量可持续性做压力测试。

覆盖缺失造成了叙事真空,定价更多由市场认知驱动而非财务分析。相比之下 $HYPE 有更深的机构支持、更多研究覆盖、更清晰的产品定位,支撑了更高更稳定的估值倍数。

还有一种自我强化效应:和 Meme 基础设施相关的资产被默认归类为投机性、短暂的,交易行为也随之跟进。市场需要跨多个周期的时间和数据才能更新这个认知框架。在 Pump 的收入经受住更广泛的加密市场回调考验、机构覆盖扩大之前,估值压缩可能持续,不管当前现金流如何。

#管理层信任尚未建立

投资者的担忧集中在:Meme 之外的长期愿景、资本配置纪律、产品路线图执行、从病毒式增长向可持续平台经济的转型。

市场通常对创始人主导的高增长平台给予较低估值倍数,直到平台在市场波动中展现韧性,证明增长能转化为可持续的平台经济。在 Pump 通过 PumpSwap 和 Pump Terminal 等产品展现持续的收入多元化和稳健执行之前,这个折价大概率还会存在。