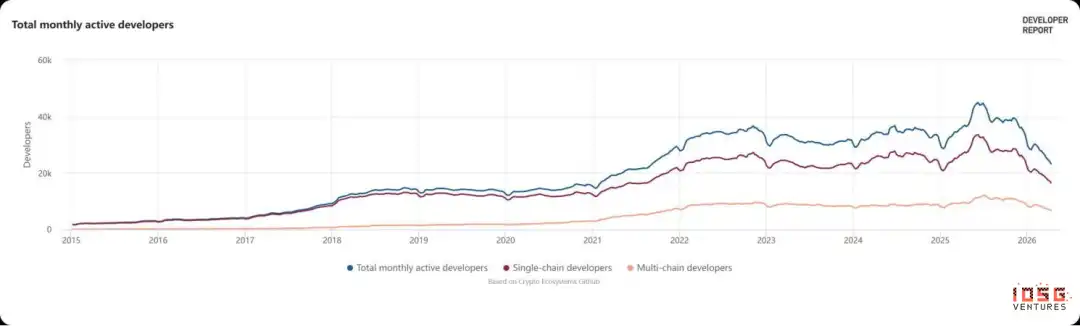

2026 年,Crypto 开源社区的 GitHub 活跃曲线完成了一次惊人的「筑底」。从 2022 年顶峰时期的 45K 月活开发者回落至约 23K,这种纸面数据上的减半,在社交媒体上引发了关于「叙事枯竭」的讨论。然而,当我们拆解这条曲线的截面,看到的并非行业的萎缩,而是一场深刻的「人才去杠杆」。

谁走了?谁还留着?

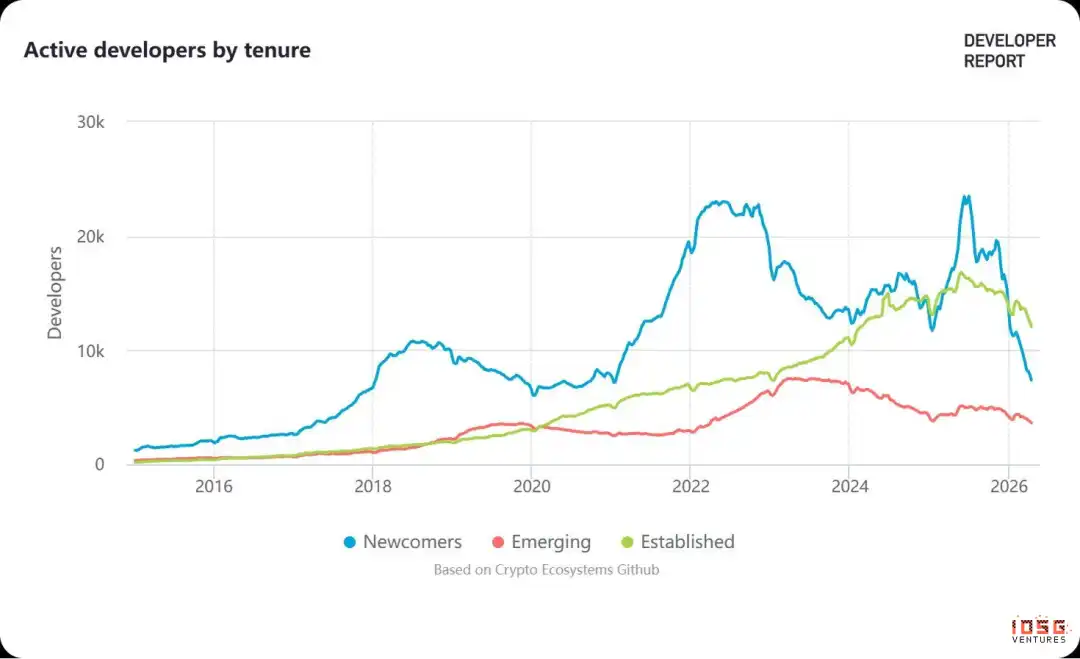

走掉的主要是新人。2024 年 2 月单月新增开发者达到 5462 人,随后大幅下滑,入行不到一年的流失率 52%。这批人大多在牛市期间涌入,做的是 NFT 铸造合约、fork DeFi 协议、给新 L2 做前端。

这些岗位高度依附于市场热度,热度一过,项目停止运营,岗位跟着消失。从数据看,新人的代码贡献从未超过整体的 25%,这批人从一开始就不在行业的核心圈层。

另一边,入行两年以上的开发者在同一时期不降反升,创了历史新高,贡献着约 70% 的代码量。Electric Capital 的 GP Maria Shen 的判断很直接:「当我们看 established developers 这个群体,它在增长,而且看起来非常健康。」

他们留下来不是因为没有别的选择。

技术上,现在 crypto 的核心工作是一般需要多年积累才能理解的基础设施开发工作:协议层开发、安全审计、跨链架构,这些工作需要多年积累才能真正上手,不是热度退去就能被市场淘汰的。

经济上,很多老兵手里有没 vest 完的 token、有协议里的 governance 权力和股权关系,他们在这个行业里的积累已经形成了真实的壁垒和回报。

从生态分布看,他们在用脚投票:Bitcoin 开发者两年增长 64.3%,Solana +11.1%,而 Cosmos 下降 51.1%,Polkadot 下降 46.9%。老兵正在向有真实用户和收入的生态集中,离开那些还在靠叙事维持的项目。

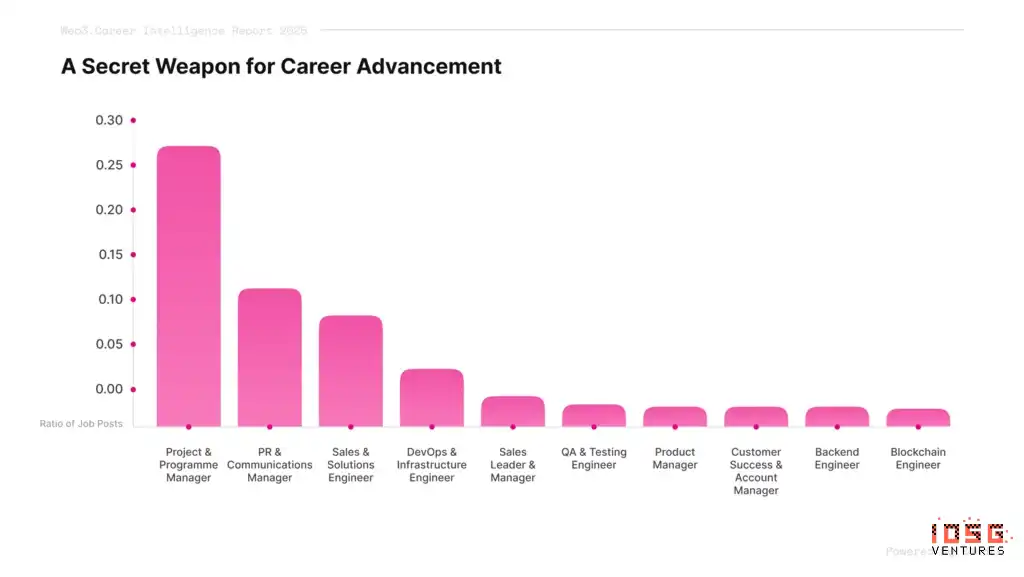

岗位结构的变化也在印证同一件事。2025 年新增 Web3 职位中,占比最高的不是开发者,而是 Project & Programme Management,超过 27%。

对一个以技术驱动著称的行业来说这是反直觉的,但背后的逻辑并不复杂:行业从建设期进入执行期,100 多条链需要整合,机构客户进来之后对合规和安全的要求完全不同,DAO 治理需要在利益诉求各异的 stakeholder 之间找平衡。

这不是传统意义上的项目管理,而是在规则还在形成中的环境里做协调和判断。

行业表面在缩水,核心密度反而在上升。2018-2019 年那轮熊市同样伴随大量开发者流失,但在之后涌现了 Uniswap、Aave、OpenSea 等现象级项目,定义了 2020-2021 的牛市。这一轮留下来的 builder 们有更加成熟的基础设施,而 AI 时代给了他们一个比上一轮更大的舞台。

留下的人,都带着什么能力?

Crypto 这个行业,到底在 builder 身上锻炼出来了什么特殊能力?要回答这个问题,我们需要回到区块链的底层原理,牛熊周期轮替之间,这个行业始终运行在同一条底层规则之上:代码即法律,执行即终局。

2016 年 The DAO 事件,攻击者利用递归调用漏洞转走 3600 万美元。代码没有 bug,逻辑完全按预期执行,只是边界没有被设计者预料到。2021 年 Poly Network 跨链桥被攻击,6.1 亿美元在数小时内转移完毕。

没有平台可以叫停,没有机构可以撤销,没有法律条款可以追偿。这是 crypto 区别于几乎所有其他行业的结构性特征:容错空间为零,事后干预几乎不存在。

这种环境逼出来的,是一套在其他行业里很少被需要的能力:在规则缺失、信任缺失的条件下,从零构建出让陌生人愿意参与的可运转系统。

这个能力包含两个层面。一是从零建立信任,不依赖任何外部权威,只靠代码和机制让陌生人愿意把真实的资产放进来。二是在技术和经济双重不确定性下做出判断,没有监管框架、没有历史数据、没有行业标准可以参照,仍然能设计出可以运转的系统。

两个层面在 crypto 里都有具体的验证。Uniswap 没有公司担保、没有 KYC、没有客服,任何人把资金放进流动性池,依靠的只是对几百行代码和一套经济机制的信任,做到了数百亿美元的日交易量。

MakerDAO 没有央行背书、没有存款保险,纯粹靠链上治理和抵押机制维持 DAI 的稳定。

DeFi Summer 期间更极端,没有监管框架、没有审计标准、没有任何历史数据可以参照,builder 设计出 AMM、借贷协议、流动性挖矿,从概念到数十亿美元 TVL 只用了几个月。这个能力在协议层、应用层、治理层的 builder 身上体现形式各不相同,但底层原理是相同的。

AI 时代正在制造一个结构上高度相似的问题。模型决策过程不透明,输出结果无法被独立验证。AI agent 开始自主执行交易、调配资金,配套的规则体系和约束机制还不存在。

大模型公司既控制模型又控制评估标准,用户缺乏有效的验证手段。算力高度集中于少数顶级大厂,需求爆发时形成垄断定价。这些问题指向同一个核心:自主系统的信任问题,在 AI 更大的规模过程中重演。

crypto builder 在没有外部权威规则约束的环境里处理这类问题已经多年,只不过以前的场景是链上协议,现在换成了 AI。而已经有一批人把 crypto 里积累的能力直接带进了 AI,并且跑出了结果。

这些能力,在 AI 时代如何被重新定价?

从 crypto 转向 AI 的案例近年来屡见不鲜,但拆开看,他们带走的东西并不相同。

最直观的一条路是硬件和经验的直接平移。CoreWeave 的三位创始人 Michael Intrator、Brian Venturo 和 Brannin McBee 从 2017 年开始用 GPU 挖以太坊,一路从一台扩展到数千台,2022 年关闭挖矿业务,两个月后 ChatGPT 发布,手里的 GPU 直接变成了 AI 算力供应,2025 年 3 月纳斯达克上市,IPO 估值约 230 亿美元,此后市值峰值一度接近 700 亿美元。

OpenSea 联合创始人 Alex Atallah 在 NFT 市场处理过极度异质性资产的聚合和路由问题,把同一套经验搬到 AI 模型路由上,创立 OpenRouter,两年内服务超过 500 万开发者,估值达 5 亿美元。

另一类迁移更值得关注。NEAR 创始人 I llia Polosukhin 是 Transformer 论文的联合作者之一,当年从 Google 离开后,最初是想用自然语言构建 AI 应用,但在开发过程中遇到了一个现实问题:需要给全球各地的数据标注工人做跨境支付,而这些人大多没有银行账户,而区块链技术成为这个支付难题最佳解决方案。

现在 NEAR 正在转型为 AI 基础设施平台,核心方向是 user-owned AI 和去中心化机密机器学习(DCML),让用户在不暴露数据的前提下使用 AI 服务。在 NEAR 积累的去中心化架构经验,成了这个方向上最难被复制的起点。

Circle 联合创始人 Sean Neville 离开后创立 Catena Labs,定位 AI 原生银行,把对 stablecoin 基础设施的理解直接迁移到 AI agent 金融场景,a16z crypto 领投 1800 万美元种子轮。

Aave 和 Lens Protocol 的资深开发者 Nader Dabit 转向 Cognition,把在多个 crypto 协议里积累的开发者生态建设经验带进了 AI agent 工具领域。

这批人带走的不仅仅是 GPU 硬件或用户网络,而是机制设计的直觉、开发者生态的建设经验、在规则缺失时从零构建可信系统的判断力。这些能力正好对应 AI 规模化遇到的三个结构性缺口。

算力的聚合与优化

算力是 AI 规模化最直接的瓶颈。训练和推理需要大量 GPU,需求波动大,云厂商贵且排队,企业不想自己囤硬件。这个问题有两个层面:算力怎么聚合分配,以及聚合来的算力怎么用得更高效。crypto builder 在这两个层面都有直接可迁移的积累。

Hyperbolic 解决的是分配和信任问题。创始人 Jasper Zhang 把去中心化的机制设计带进了 AI 算力赛道:token 让分散的 GPU 持有者愿意把闲置算力贡献出来,但更核心的问题是信任。

凭什么相信一个陌生节点给出的计算结果是正确的?核心创新 PoSP 用随机采样加博弈论,让诚实成为节点的占优策略,不需要全量验证,低开销,可扩展,结果可靠。这套机制从 crypto 验证陌生节点行为的逻辑里直接迁移而来。

MoonMath 解决的是效率问题。前身 Ingonyama 专注 ZK 硬件加速,在极端计算约束下把 ZK 证明生成速度提升了数倍。

现在方向转向 Physical AI 性能层,做视频扩散模型的稀疏注意力加速(LiteAttention)、FFN 层低秩分解(LiteLinear)、训练反向传播加速(BackLite)。从 ZK 加速到 AI 推理加速,底层是同一套能力:在极端计算约束下让数学跑得更快。赛道变了,积累没有浪费。

AI 治理与激励机制设计

当多个 AI agent 开始协作执行任务,如何确保它们不会在追求各自目标的过程中破坏整体系统。每个参与者都在追求自己的目标函数,没有人保证它们加在一起之后系统还能正常运转,而 agent 的执行速度远超人类干预的窗口。

这是 crypto builder 在 DAO 治理和 tokenomics 设计上反复处理过的问题类型:让利益诉求完全不同的参与方,在没有中央权威的情况下,按照系统预设的方向运转。crypto 给出的答案是经济机制,违规操作会产生真实的经济代价,规则写在代码里,自动执行。

EigenLayer 把这套机制直接迁移到了 AI 场景。通过 restaking 机制,节点在参与协作前需要质押资产,不履约或违规操作会触发自动惩罚,规则不是建议,是带有真实经济代价的刚性边界。

EigenCloud 把这套逻辑延伸到 AI agent 的可验证计算和协作治理,让 agent 在追求自身目标时必须落在预设的范围内。用经济机制约束 agent,比用伦理准则约束 agent 可靠得多。

AI Agent 自主支付

还有一个更基础的问题:agent 怎么付钱。传统支付系统是为人设计的,信用卡需要开户,银行转账需要授权,每一步都假设操作者是人类、有身份、会等待。agent 不会等,它每秒可能发起大量请求,每次请求可能都涉及微额支付,传统支付管道在这个场景下直接失效。

Stablecoin 和链上规则是 crypto builder 已经建好的基础设施,原生支持可编程、无需授权、全天候运行。这三个特性恰好是 agent 支付场景的硬性要求,缺的只是一层把 stablecoin 接到 agent 工作流里的协议。

x402 由 Coinbase 于 2025 年 5 月推出,把 HTTP 402 状态码激活,将 stablecoin 支付直接嵌入 HTTP 请求,agent 发起请求的同时完成支付,无需账户,结算约两秒。

截至 2026 年 4 月,x402 协议已处理超过 1.65 亿笔交易,累计交易量约 5000 万美元,活 agent 数达 69,000 个(数据来源:x402 Foundation),Cloudflare、AWS、Stripe、Anthropic MCP 均已接入。agent 支付已经是一条有真实流量的赛道。

三个方向对应的是 AI 规模化遇到的三个结构性缺口:算力的聚合与效率、多 agent 协作的激励对齐、自主支付的基础设施。这三个问题在传统软件架构里没有现成答案,但在 crypto 行业里都有对应的处理经验。能力没有消失,只是找到了新的承载场景。

Builder 的新定位:从写合约的人,到给 AI 定规则的人

AI 的规模化正在制造一个以前不存在的职能缺口。不是技术人才的缺口,而是能在自主系统里设计信任机制的人的缺口。当服务的对象从人转变为 AI,crypto builder 的角色也正在被重新定义。

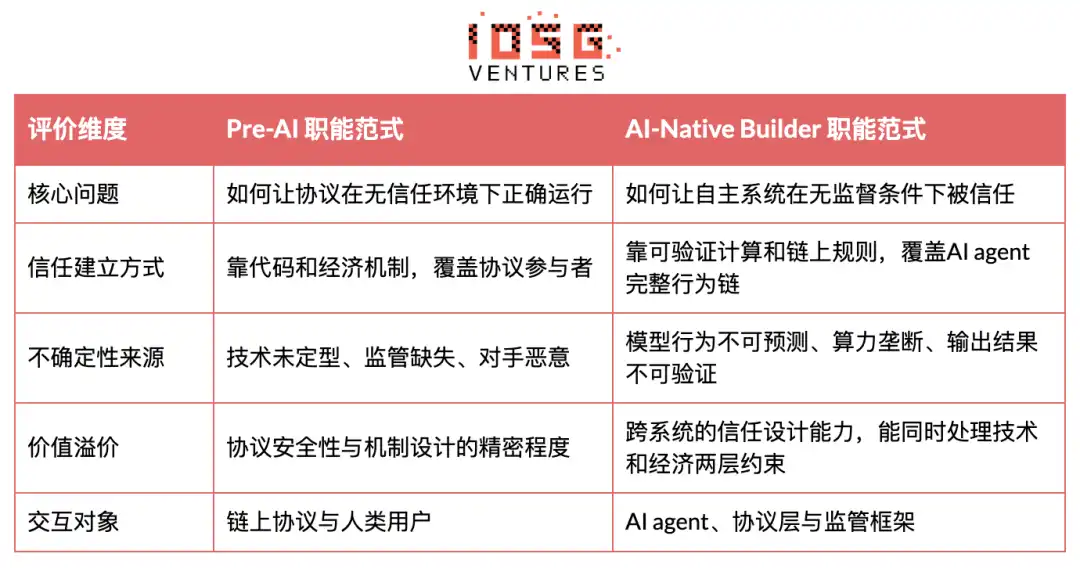

下表对比了具体职能范式的维度变化:

两个范式的核心差异不在于技术栈,而在于信任的建立方式和规则的执行逻辑。Pre-AI 时代,crypto builder 面对的是人类参与者,规则写进合约,容错空间为零,但系统的边界相对清晰。

AI-Native 时代,当交互对象变成自主运行的 AI agent,需要解决的问题是:agent 的行为不可预测,执行速度远超人类干预窗口,系统的边界本身就需要在更大的不确定性下重新定义。

crypto builder 的职能定位,正在从「写安全的合约」转向「为 AI 自主系统设计可信机制」。

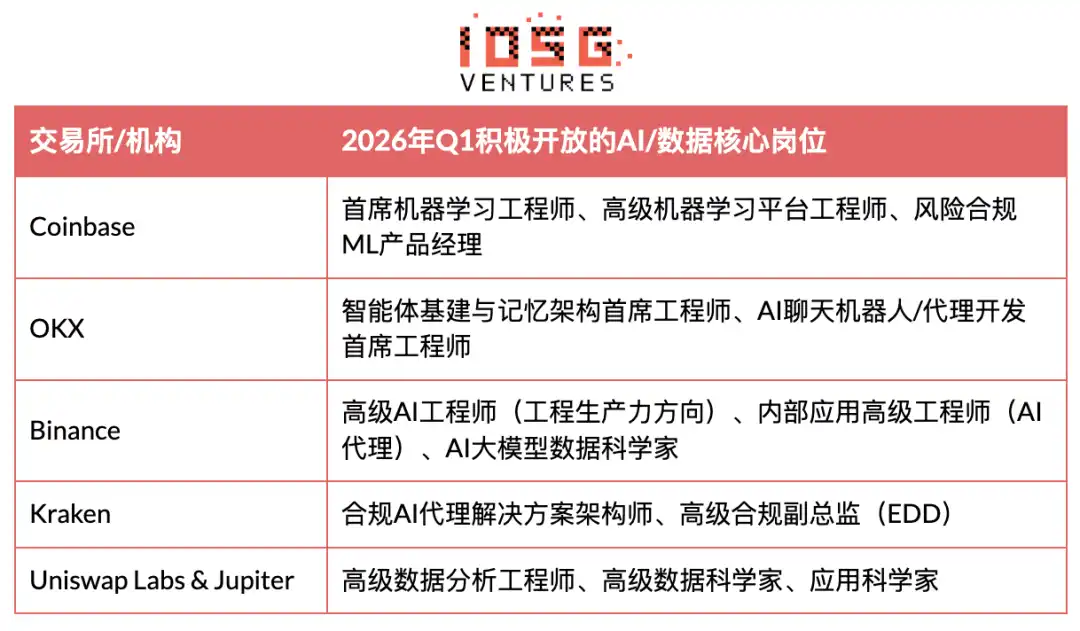

头部机构的招聘已经在反映这个变化:

2026 年头部交易平台和机构的招聘清晰反映了这一趋势:不再单纯招 AI 工程师或 crypto 开发者,而是寻找能将两边连接起来的人,既懂链上激励扭曲和治理博弈,又能把 AI 工具深度嵌入 crypto 工作流,并设计出让 agent 与监管、用户长期对齐的机制。

资本的配置方向也已经反映了这个判断。Paradigm 正在募集一只规模最高达 15 亿美元的新基金,投资范围从 crypto 扩展至 AI 和机器人领域。

Haun Ventures 完成 10 亿美元 Fund II,重点聚焦 crypto 与 AI 融合的金融基础设施,特别是支持 AI agent 自主交易和协调的支付、稳定币及 agent-to-agent 经济体系。

a16z crypto 完成 22 亿美元第五期基金(Crypto Fund V),明确表示基金将 100% 投向 crypto 领域。面对是 AI 时代的复杂性和不透明性他们将重点关注 crypto 的透明性、可验证性和去中心化特性应用方向。

并且据 PitchBook 数据,2025 年美国 crypto 领域 VC 投资中,约四成资金流向了同时涉及 AI 业务的公司,较 2024 年显著提升

同样是 crypto builder 转向 AI,不同市场环境下选择的路径呈现明显差异。

在美国,随着监管环境相对明朗化后,协议层创新获得了真实的生存空间。资本网络密度高,从想法到融资的路径短,容错空间较大。

Hyperbolic、EigenCloud、Gensyn、Ritual 等一批项目的共同特点是从零设计新机制,而非在现有系统上做简单应用集成。顶级 VC 对「可验证计算、Agent 协调、去中心化 ML」等方向有明确的投资论文,愿意为早期技术探索提供充足容错。

亚洲的情况则不同。新加坡和中国香港更多承担合规落地和机构资金中转的角色,监管框架相对保守,对纯协议层创新的容忍度较低。有 crypto 背景的 builder 转 AI 时,更多选择应用层和产业融合路径——利用 crypto 积累的用户基础、支付能力或数据资产,快速接入 AI 产品和服务。

这不是能力的差距,而是市场信号和监管环境不同导致的路径选择差异:美国更鼓励底层机制创新和早期技术探索,亚洲则更强调合规友好、快速变现和与传统产业的深度衔接。

回到开头那条 GitHub 曲线。月活开发者从 45K 降至 23K,表面看是行业在萎缩。但留下来的这批人里,established dev 占比创了历史新高,正在涌向有真实用户的生态,同时被 AI 行业以前所未有的方式重新定价。

当 AI 规模化遇到算力聚合、Agent 自主支付、数据与决策可验证性、隐私协调等结构性瓶颈时,这些 Builder 在 Crypto 与 AI 交汇的节点上,这些长期积累的对规则、激励和真实性的敏感度,正在逐渐转化为 AI 时代稀缺的系统级能力。

作为一家从 2017 年开始深耕 crypto 基础设施的投资机构,IOSG 对这条线的判断不只停留在观察层面。

我们在 EigenLayer 的 restaking 机制还未被市场广泛认知时就已参与投资,领投了 Ingonyama(现 MoonMath)种子轮押注 ZK 硬件加速向 AI 性能层的迁移,并在 2024 年投资了 Hyperbolic,看好其用 crypto 原生的验证机制解决去中心化算力信任问题的路径。

这些布局背后的共同逻辑是:AI 规模化遇到的信任、协调和验证问题,最终会需要 crypto 行业积累的机制设计能力来解决。我们相信,crypto 与 AI 的交汇不是叙事,而是一个正在发生的结构性机会。