在期权市场中,做市商的对冲流在塑造短期价格行为方面起着核心作用。Gamma敞口(GEX)用于识别这些对冲流可能在何处稳定价格行为,以及在何处可能放大波动。虽然GEX在股票和指数期权中已经得到广泛应用,但直接将其应用于加密货币市场却存在问题。

加密货币期权在参与者行为、交易动机和数据可用性方面存在显著差异。为了应对这一点,我们重建了一种基于流量的GEX度量方法,专门针对加密货币期权市场,旨在恢复做市商在不同行权价和到期日的头寸变化。我们展示了如何利用这一框架来解释波动机制,并识别做市商对冲可能显著影响市场动态的价格区域。

什么是Gamma敞口及其重要性

Gamma敞口(GEX)衡量期权做市商的对冲流如何响应标的资产的变动。

做市商通常保持Delta中性头寸,必须通过买入或卖出期货或现货来不断对冲其Gamma敞口,以抵消他们卖出或买入的期权的Delta。当价格变动时,期权的Delta会发生变化(即Gamma),迫使做市商重新平衡头寸。这些重新平衡的流动在市场中创造了结构性的反馈循环,并且是股票市场中一些最显著的机械驱动流的来源。

在这一动态的核心中,交易者是最终用户——即买入或卖出期权的交易者或投资者,而做市商(或市场制造商)是提供流动性的对手方。他们的头寸是彼此的镜像:当交易者买入看涨期权时,做市商卖出它。

为什么GEX有用?

- 在具有高正Gamma的价格水平上,做市商的对冲方式倾向于吸收价格冲击。他们通常在下跌时买入,在上涨时卖出,这抑制了波动性,并可能将价格固定在特定行权价附近:这种现象通常被称为“Gamma引力”或“钉住”。

- 在具有高负Gamma的价格水平上,做市商的对冲流以相反的方式运作,并放大价格变动。做市商在价格下跌时卖出,在价格上涨时买入,通常会增加短期波动性。

简而言之,GEX突出了做市商的对冲可能在何处稳定或破坏市场,将期权表面转化为潜在波动机制的映射,而不是头寸的被动快照。

传统金融起源:传统金融中的Gamma敞口计算

Gamma敞口度量起源于股票和指数期权市场(例如SPX)。经典的计算方法是:

其中:

- OI是该行权价的未平仓合约

- Γ是期权Gamma

- S是标的现货价格

- sign_dealer是做市商头寸的假定符号(多头或空头)

由于传统股票数据集不标注交易的交易者是谁,这一框架依赖于一个简单的启发式方法,即谁通常持有期权市场的哪一方:

- 看涨期权由投资者卖出,由做市商买入

- 看跌期权由投资者买入,由做市商卖出

在经典的股票背景下,投资者通常通过卖出看涨期权来增强收益,并使用看跌期权作为下行保险。

为什么股票启发式方法在加密货币中失败

在加密货币期权中,股票式的假设不成立。大量参与者积极买入看涨期权以投机上涨,而不是系统性地卖出它们以获取收益。同时,看跌期权经常被战术性交易,而不是纯粹用作多头投资组合的对冲。如果我们继续假设“看涨期权=投资者空头,做市商多头”和“看跌期权=投资者多头,做市商空头”,我们构建的做市商配置文件并不能反映实际的头寸。

还有第二个更微妙的问题。经典方法将每个行权价的未平仓合约视为具有单一符号的单个块头寸。实际上,一个行权价的未平仓合约是由买入和卖出流共同构建的。一个简单的例子是,如果50%的未平仓合约来自交易者买入(做市商空头),50%来自交易者卖出(做市商多头),那么做市商的净敞口接近于零——但启发式方法仍然会报告一个大的敞口。相反,我们实际需要的是:

- 做市商头寸的现实符号(多头 vs 空头);

- 在抵消相反流之后,该头寸的现实净规模。

加密货币中Gamma敞口(GEX)的流量优先方法

与传统的股票市场不同,加密货币期权交易所暴露了每笔交易的交易者是谁。对于每笔交易,我们可以观察到交易者是买入还是卖出看涨或看跌期权。然后我们做一个明确的建模假设:交易的另一方的做市商是提供流动性的做市商。

这使我们能够将交易者视为最终用户,并推断做市商头寸是累积交易者流的镜像,逐行权价和逐到期日。随着时间的推移,这构建了一个做市商在波动表面上的头寸的现实图景。

在此基础上,我们构建了一种方法,通过时间跟踪做市商库存,并使用期权希腊值和现货价格将该库存转换为Gamma敞口。结果是一个结构化的GEX度量,锚定在实际交易流上,而不是静态的启发式方法。这一过程的完整描述在末尾的附录中提供。

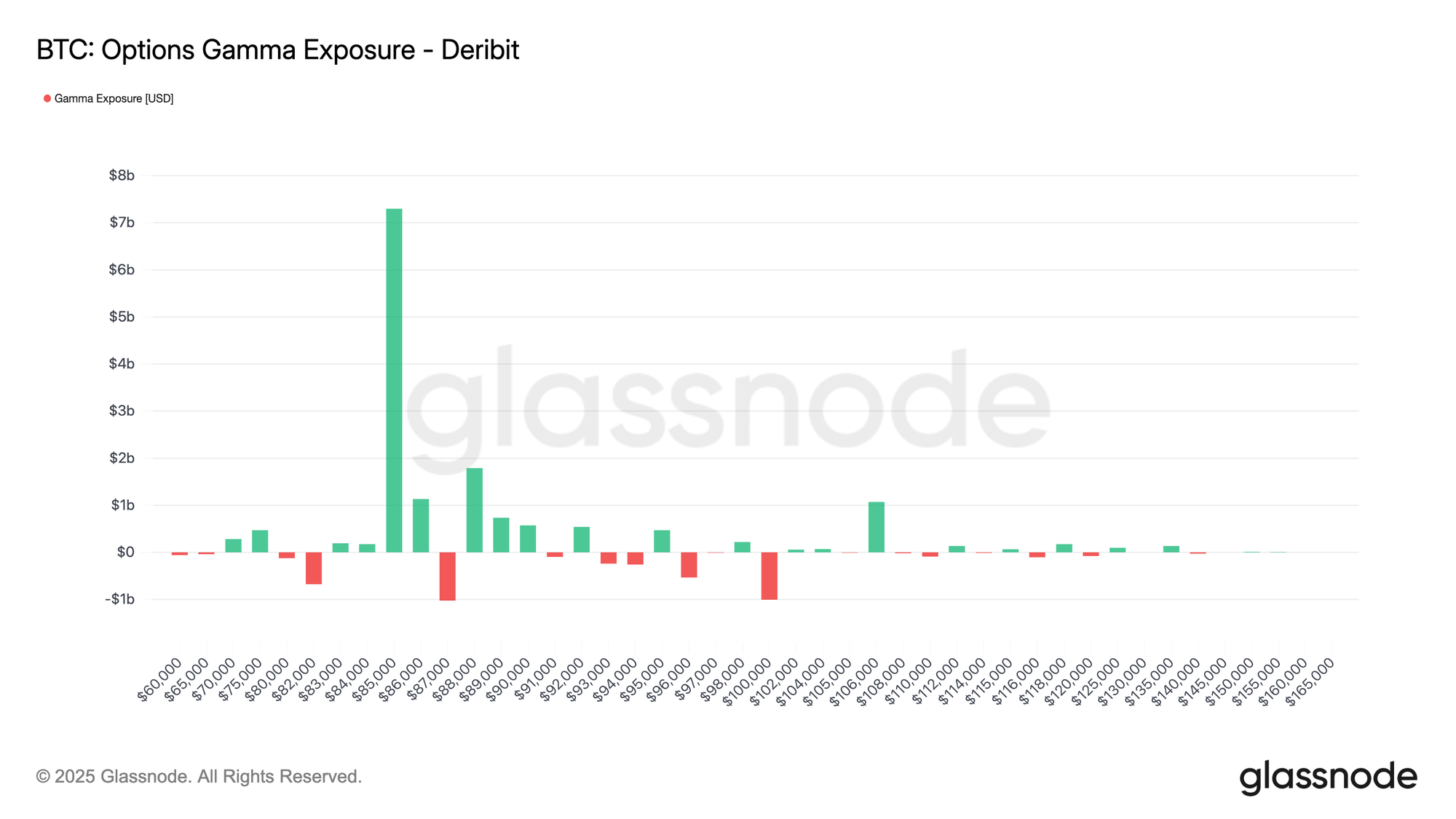

下图显示了Deribit上BTC期权在不同行权价上的Gamma敞口。每个条形代表在该行权价上集中的净Gamma敞口(以美元计):绿色表示正敞口,红色表示负敞口。分布显示在~$86k–$87k附近有一个主导的正Gamma集群,在~$83k和~$101k附近有较小的负敞口袋。

度量解释

Gamma敞口有助于映射对冲流可能在何处影响价格行为。在~$85k–$86k附近的大正GEX表明一个区域,做市商的对冲可能是均值回归的(在下跌时买入,在上涨时卖出),有助于在该行权价附近钉住或减缓价格变动。相比之下,负GEX口袋标记了对冲变得动量增强的区域(在弱势时卖出/在强势时买入),如果现货交易进入这些区域,则增加更快、更具方向性变动的可能性。

可用于:

- 分辨率:10分钟

- 资产:BTC, ETH, SOL, XRP, PAXG

- 交易所:Deribit

交易用例:如何在实践中使用GEX

从交易的角度来看,GEX将期权表面转化为做市商流可能在何处放大或抑制价格变动的映射。

识别“粘性”与“滑性”价格区域

- 现货附近的高正GEX:当GEX在现货附近的一批行权价上强烈为正时,做市商在该区域是长Gamma。当市场在该区域内交易时,他们的对冲流倾向于在下跌时买入,在上涨时卖出,这创造了钉住效应:变动减弱,突破困难,实现波动性通常低于隐含波动性。这通常是一个均值回归的“粘性”机制,如果波动性确实被抑制,短Gamma套利交易可能有效。

- 现货附近或下方的高负GEX:当GEX在现货附近或下方强烈为负时,相反的情况成立:做市商是短Gamma,因此当现货交易进入该区域时,对冲流在弱势时卖出,在强势时买入。它们不是抑制变动,而是放大它们。价格行为变得更加“滑性”:日内波动可能扩大,订单簿可能感觉更薄,清算或挤压更可能发生。在这种环境中,交易者通常以较低的杠杆、更宽的止损和对动量的更多尊重来应对。

关注Gamma翻转

一个特别重要的动态是Gamma翻转,即现货附近的净GEX改变符号。例如,如果价格退出正Gamma区域并移动到下方的负Gamma口袋,市场可以从钉住的均值回归机制过渡到变动开始自我增强的机制。

附录——我们的方法:基于交易者流量的GEX

我们在10分钟网格上为每个资产、交易所、行权价K、到期日M构建Gamma敞口。关键思想是从交易者流量中重建随时间变化的做市商库存,然后使用期权希腊值将该库存转换为Gamma敞口。

我们定义每个10分钟间隔内的净交易者流量(以合约计):

在假设做市商主要处于被动侧的情况下,做市商流只是交易者流的镜像:

然后我们随时间累积这些流,以获得做市商库存(以合约数计)。对于看涨期权,这是:

对于看跌期权类似:

这里Δt是10分钟步长。正库存值对应于做市商在该行权价和到期日净多头合约;负值对应于净空头。

为了将该库存转换为Gamma敞口,我们将其与期权希腊值和标的价格结合。让m表示合约乘数(例如每份合约的BTC),S表示时间t的现货价格。对于每个桶,我们定义名义敞口:

使用来自我们期权链的期权Gamma Γcall(K,M,t) 和 Γput(K,M,t),每个腿的Gamma敞口是:

Γcall(K,M,t)是该行权价和到期日的看涨期权的Gamma。这告诉你当标的价格变动时期权的Delta变化有多快。

然后在该行权价/到期日的总Gamma敞口只是: