原文标题:Prediction Markets: They Grow Up So Fast,作者:Alex Immerman(@aleximm)

编译|Odaily 星球日报(@OdailyChina);译者|Asher(@Asher_ 0210)

编者按:今年 3 月底,预测市场这一曾被视为边缘的领域,迎来了一个关键时刻。Kalshi 旗下研究机构 Kalshi Research 在纽约举办了首届研究大会,汇聚了学界、华尔街高管、前政客以及一线交易者。与会者的构成释放出一个明确信号——预测市场正从小众走向主流。

大会由 Kalshi 联合创始人 Tarek Mansour 与 Luana Lopes Lara 对谈开场,彭博记者 Katherine Doherty 主持,本文摘选并整理了本次大会的重要观点。

预测市场不只有选举和体育

长期以来,预测市场总是被某些“高光时刻”定义——美国大选、超级碗、疯狂三月。这些事件在新闻周期中占据主导,也自然吞噬了大部分交易量,让外界误以为预测市场的价值仅止于此。

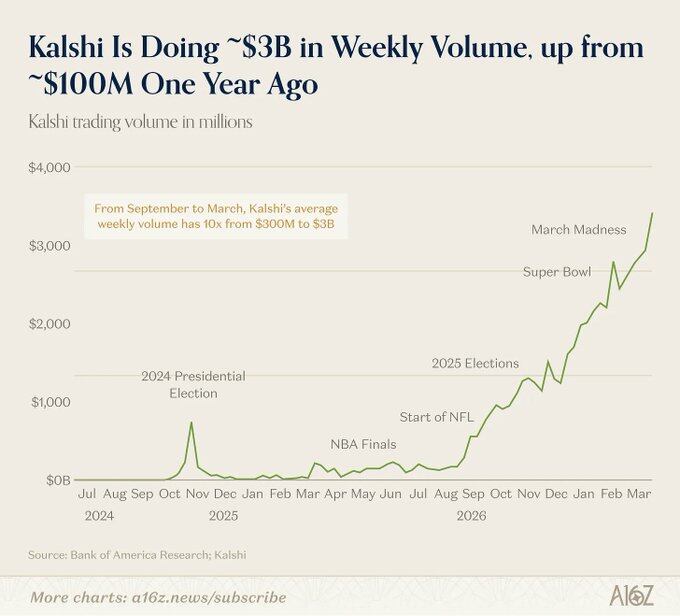

但这种印象,正在被打破。就在大会召开之际,体育类预测的周交易量刚刚逼近 30 亿美元,占据 Kalshi 总交易量的约 80%。看似一枝独秀,但背后却隐藏着一个更关键的趋势,那就是体育的占比实际上处于历史最低点。

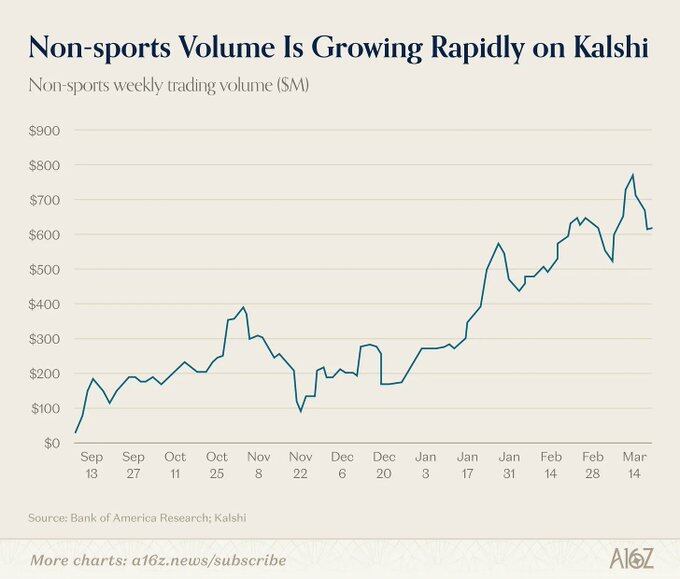

换句话说,其他所有类别增长得更快。娱乐、加密、政治、文化等领域,正在带来更强的用户增长和更稳定的留存。体育更像是一个入口产品——它直观、情绪驱动强、节奏明确,适合吸引大众参与。与此同时,占总交易量 20%以上的长尾市场正在快速增长,这些市场未来将在机构对冲与信息定价中扮演重要角色。

而这一点,也得到了机构侧的印证。高盛股票业务全球联席主管 Cyril Goddeeris 表示,与宏观事件及 CPI 相关的预测,是当前华尔街最关注的类别;CNBC 增长平台主管 Sally Shin 提到,她已经在使用美联储主席相关市场和非农就业数据的预测作为叙事工具;Tradeweb 全球市场联席主管 Troy Dixon 则描绘了一个未来,大型投行将设立专门的预测市场交易部门,以金融类合约作为核心产品。

预测市场,正在从“娱乐性交易”,转向“信息与风险工具”。

为什么 Kalshi 吸引了华尔街的关注

传统金融市场之所以能够高效运转,很大程度上依赖于各类资产都有公认的基准,标普 500 代表 500 只股票的平均表现,原油则有 ICE 基准价格。但对于政治与经济事件(例如谁会赢得选举、某项关税是否通过、最高法院案件的裁决结果),此前几乎不存在广泛认可且动态更新的“基准”。

预测市场改变了这一点。如今,几乎任何事件的未来,都可以拥有一个实时、流动的价格基准。当市场能够对“某项 30%关税通过的概率”给出可信定价时,机构就可以围绕这一价格进行交易,或者为其投资组合中的其他风险进行对冲。这使得事件本身成为可以直接交易的对象。

正如 Tradeweb 的 Troy Dixon 所说:“如果回到特朗普第一次当选的时候,当时很多人在股票市场做对冲,例如做空标普,因为大家认为他当选会导致市场下跌。但这是一个错误的交易。问题在于,这些事件该如何定价?基准在哪里?”

Tarek 也提到,他创办 Kalshi 的一个动机,源于此前在高盛从事围绕 2024 年大选和英国脱欧的交易建议工作。在没有预测市场的情况下,机构通过相关资产对冲政治或宏观事件时,实际上需要同时承担两层判断——既要判断事件本身的结果,也要判断该事件与所交易资产之间的关系,而后者存在单独失效的风险。

当事件本身拥有直接的价格基准时,原本分散的两重风险也被合并为一次判断。正如 Tarek 所说,市场已经开始为各类事件进行定价。

走向机构采用的三个阶段

现在就断言华尔街机构已经大规模参与 Kalshi 交易还为时尚早。目前大多数机构的使用方式仍以数据参考为主,而非实际交易。

不过,Luana 指出,机构采用的路径已经十分清晰,可以分为三个阶段:

- 第一阶段是数据接入:让预测市场价格进入机构的日常工作流程,例如让高盛的投资经理像查看 VIX 指数一样查看 Kalshi 的赔率。这一阶段已经在一定程度上实现。约翰霍普金斯大学教授、前美联储官员 Jonathan Wright 表示,在美联储决策、失业率和 GDP 等方面,Kalshi 几乎是唯一的参考来源;

- 第二阶段是系统整合:包括合规审批、法律确认、技术接入以及内部教育,即将预测市场纳入可使用的金融工具体系;

- 第三阶段是实际交易:机构开始在平台上进行风险对冲,交易量与流动性逐步累积,形成正反馈。更多对冲者吸引更多投机者,更紧的价差吸引更多对冲者,基准价格不断强化。

目前,大多数机构仍处于第一阶段,一部分进入第二阶段,只有少数进入第三阶段。

阻碍机构进入第三阶段的一个重要原因在于,目前预测市场交易需要全额保证金,100 美元的头寸需要对应存入 100 美元。这对于散户尚可接受,但对于依赖杠杆与资本效率的对冲基金或银行而言,是一个明显的限制。正如 Tarek 所说,如果你想做 100 美元的对冲,就必须投入 100 美元,这对机构来说成本过高,像 Citadel 或 Millennium 这样的机构不会采用这种方式。Kalshi 目前已获得美国国家期货协会的许可,并正与商品期货交易委员会合作,引入保证金交易机制。

接下来会发生什么?

彭博市场创新负责人 Michael McDonough 给出了一个最直接的判断,成功的标志,是这些东西变得无聊。他将预测市场类比为上世纪 70 年代的期权市场,当时同样存在操纵与监管不确定性的争议,但这些问题最终被消化,演变为一种几乎无需多加思考的基础设施。

AQR 合伙人 Toby Moskowitz 表示,他愿意为预测市场的发展下注。在五年内,甚至更短时间内,它将成为机构层面的可行工具。

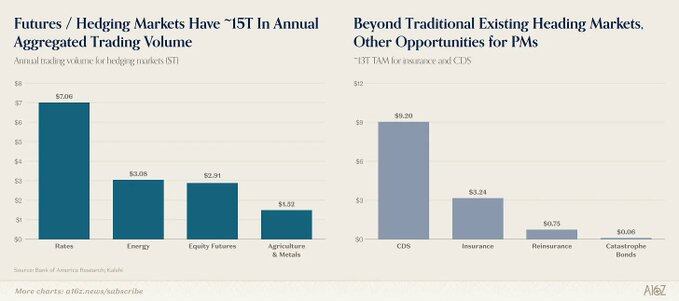

Vote Hub 的 Garrett Herren 描述了最终形态,问题不再是是否使用预测市场,而是如何使用。一旦讨论转向这一层面,就意味着它已经不可或缺。事实上,尽管预测市场目前规模仍然较小,但对冲市场本身却极其庞大。

预测市场的常态化,已经在发生。

在政治议题的讨论中,前国会议员 Mondaire Jones 提到,两党高层,包括特朗普、众议院少数党领袖 Jeffries、参议院少数党领袖 Schumer 都已经开始公开引用 Kalshi 的赔率。DDHQ 的 Scott Tranter 也确认,预测市场数据如今已成为党内决策的重要输入。与此同时,Vote Hub 宣布已将 Kalshi 数据直接整合进其中期选举预测模型。

而这些,在两年前几乎都不存在。彼时,Kalshi 上最成功的交易者仍被视为业余爱好者。但如今,情况已经发生变化,甚至很难再用这个词来定义他们。

在圆桌中,四位交易者讲述了自己的路径,有人花了十一年研究 Billboard 排行榜,也有人自 2006 年起持续参与预测市场——那时它还只是一个没有资金、略显极客气质的兴趣领域。他们并非出身金融行业,而来自音乐、政治和扑克等不同背景。但他们一致认为,这个平台真正奖励的,是深度的领域认知,而非履历。

小结

预测市场已经走过了漫长的一段路。它曾被视为学术实验,后来成为选举周期中的短暂热点,也一度被看作体育博彩的延伸。

而这场大会所传递出的信息已经十分清晰,预测市场正逐步演变为一种为不确定性定价的基础设施,服务于从散户到大型机构的广泛参与者与多样化应用场景。