作者:汤之上隆

半导体行业,尤其是存储器市场,目前正经历着一场非同寻常的扩张,只能用“爆炸式增长”来形容。“蓬勃发展”之类的词语根本无法充分描述这种现象。只需看一眼图表,任何人都会被其规模之大所震撼。

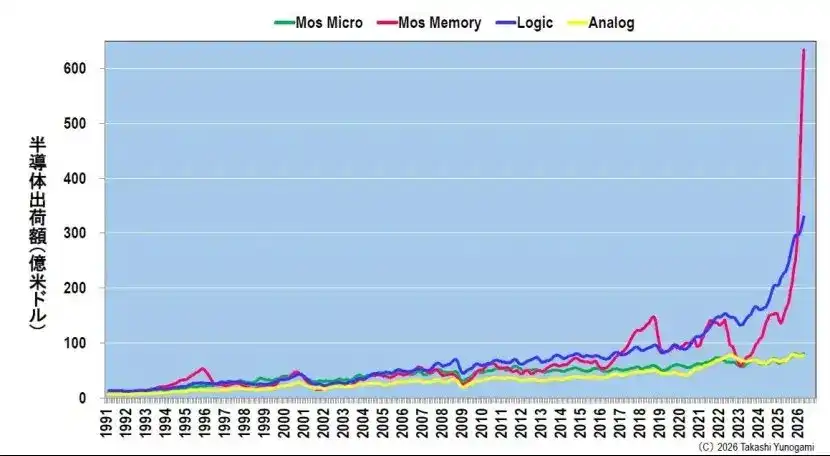

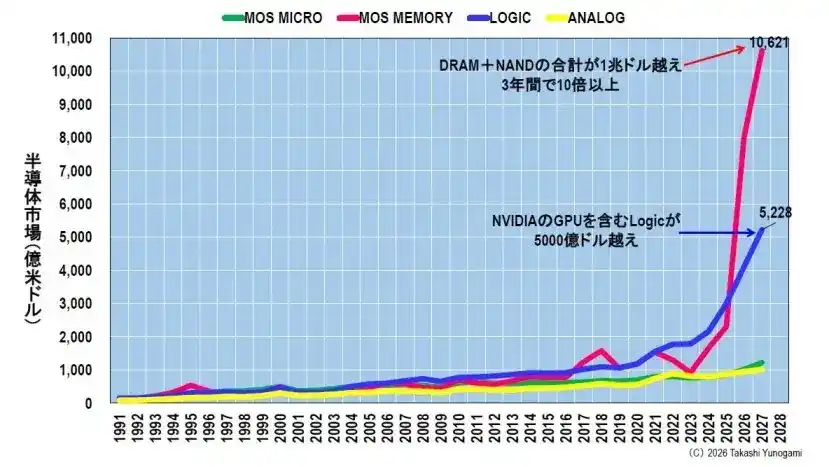

图1显示了1991年至2026年5月期间,基于世界半导体贸易统计(WSTS)数据的各类半导体三个月移动平均出货量。过去30年间,尽管经济环境有所波动,但四大主要类别:微器件、存储器、逻辑器件和模拟器件,总体呈现稳步上升的趋势。这代表了半导体行业的“正常发展历程”。

然而,自2024年左右以来,逻辑电路,尤其是最近兴起的存储器,呈近乎垂直的增长势头,完全颠覆了人们的传统认知。特别是存储器的增长尤为惊人,几乎突破了图表的峰值。这种增长速度如此之快,以至于过去30年积累的增长历史似乎只是热身而已。

根据我多年密切观察半导体市场的经验,我可以肯定地说,存储器市场从未出现过如此陡峭的增长。这堪称一次历史性的异常现象,正在撼动半导体行业的根本结构。

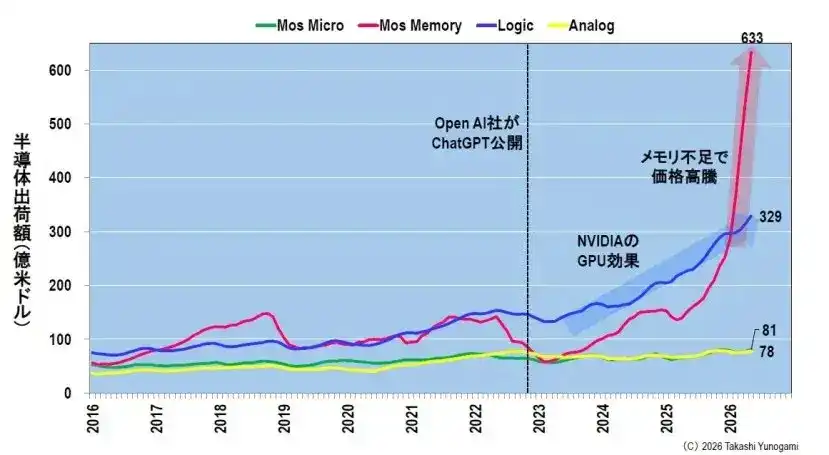

大约10年内增长了10倍,年增长率高达285%,令人震惊。图2展示了这一爆发式增长,重点关注2016年及以后的时期。2016年MOS存储器的月出货量约为56亿美元。在2017-2018年“存储器泡沫”期间短暂繁荣之后,到2023年初的经济衰退时,出货量暴跌至仅58亿美元。这标志着半导体行业衰退的最低点。

然而,此后的复苏,或者更确切地说是激增。截至2026年5月,存储月出货量已飙升至633亿美元。与2016年的水平相比,短短十年间增长了11倍以上。与2023年初的低谷相比,短短几年内就增长了约10.7倍。

同样,图2显示,包含NVIDIA GPU在内的逻辑业务规模也从133亿美元增长到316亿美元,这清晰地展现了“NVIDIA GPU效应”和“AI效应”。然而,即使是逻辑业务的增长,与存储业务的爆炸式增长相比也显得较为温和。

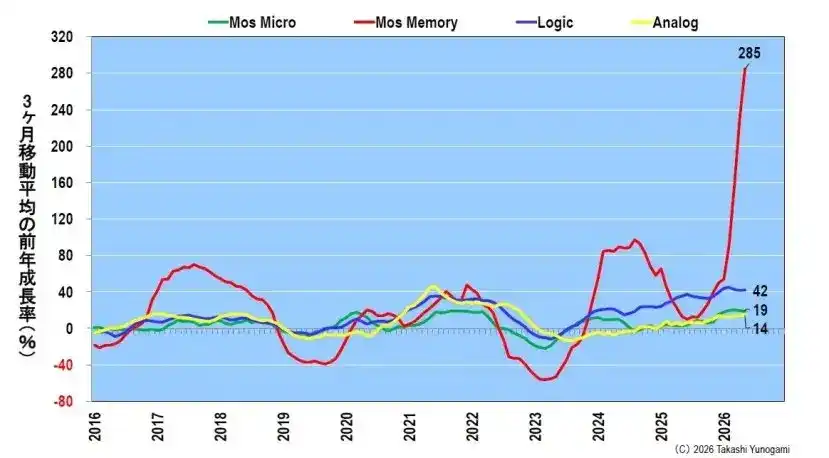

从增长率来看,这种异常现象更加明显。图3显示了相同数据的同比增速,存储最近的同比增速高达285%,创历史新高。

作为参考,即使在上一次“存储器泡沫”的顶峰时期(大约在2017年),年增长率也达到了60%左右。相比之下,您就能看出当前的增长率有多么惊人。观察图3中的其他三个类别,即使是逻辑电路也只有40%左右,而微控制器和模拟电路则只有14%—19%左右。换句话说,只有存储器的增长真正达到了“另一个层次”。

DRAM和NAND正在爆炸式增长

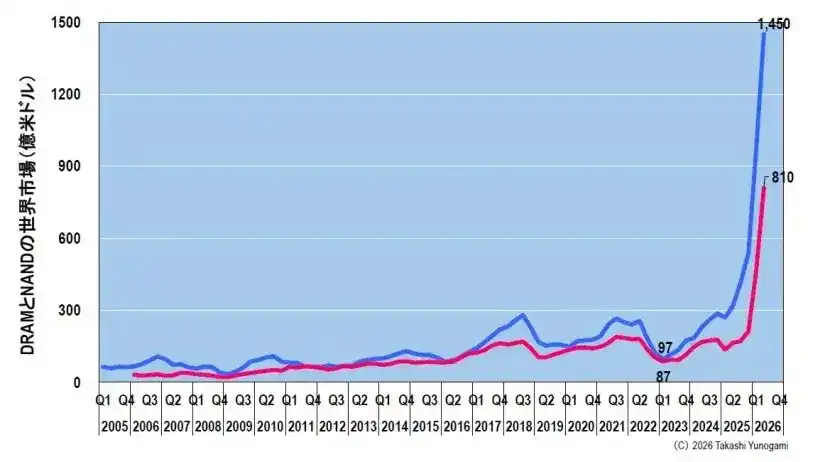

从存储器市场来看,推动其爆发式增长的主要动力来自两大存储器产品:DRAM和NAND闪存(以下简称NAND)。图4显示了基于TrendForce数据的全球DRAM和NAND市场季度概况。

2023年初,正值半导体行业衰退之际,DRAM价格跌至谷底,仅为97亿美元,NAND价格也跌至87亿美元。这是一段黑暗时期,所有存储器制造商都陷入亏损,被迫削减产量。

然而,预计到2026年第二季度,DRAM市场规模将跃升至1450亿美元,NAND市场规模将达到810亿美元。与2023年初的低点相比,DRAM市场规模增长了约15倍,NAND市场规模增长了约9倍。如果将两者加起来,季度总额将达到2260亿美元,年总额将超过9000亿美元,这个规模乍一看令人难以置信。

曾经被认为是“廉价标准”或“商品”的产品:存储器,现在正准备从微型计算机(如逻辑和MPU)手中夺取半导体行业的领导地位。

原因是存储和晶圆价格异常飙升

为什么存储市场会扩张到如此规模?关键在于,这种爆发式增长并非仅仅源于出货量增加,最大的因素是存储价格本身的异常飙升。

图5显示了DRAM(DDR516Gb2Gx8)现货价格和NAND(1TbTLC晶圆)晶圆价格的趋势。2025年初,DRAM现货价格仅为4.70美元。近期,价格飙升至46.00美元,涨幅约为10倍。NAND晶圆价格也从2.40美元跃升至25.00美元,同样涨幅约为10倍。

换句话说,市场规模增长十倍的主要原因并非出货量增长十倍,而是因为“单价”飙升了近十倍。即使存储销量不变,收入也会增长十倍。这就是存储市场规模爆炸式增长背后的机制。

对于存储制造商而言,这是一个理想的环境。毕竟,价格无需大幅增加资本投入即可自动上涨,从而显著提高利润率。正如后文将要讨论的,存储制造商股价飙升也是由于这种异常的价格上涨带来的利润快速增长所致。

价格飙升的原因

那么,存储价格为何飙升?这是因为需求远远超过供应,但追溯这种需求的根源,我们会发现这要归功于超大规模数据中心运营商进行的惊人巨额投资。

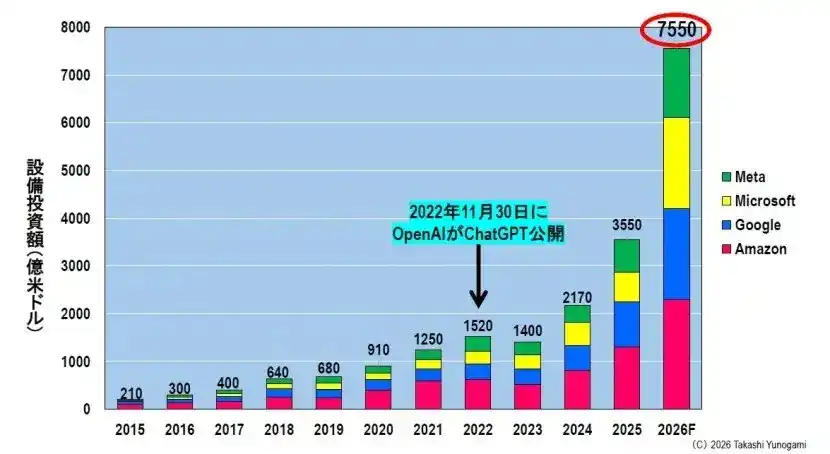

图6显示了四大超大规模数据中心运营商(亚马逊、谷歌、微软和Meta)的资本支出趋势。2015年,这四家公司的总资本支出仅为210亿美元。即便如此,这在当时也被认为是一笔“巨款”。

然而,自OpenAI于2022年11月发布ChatGPT以来,生成式人工智能领域便迎来了一波热潮,资本投资曲线也随之急剧攀升。预计到2025年,这四家公司的总投资额将达到3550亿美元,而到2026年,这一数字预计将达到惊人的7550亿美元。这代表着一场前所未有的投资热潮,自2015年以来短短十余年间,投资额就增长了约36倍。

7550亿美元远超120万亿日元。仅仅四家公司就计划在一年内投入相当于日本国家预算(一般账户)的资金用于数据中心和人工智能基础设施建设。由此可见,这种情况有多么非同寻常。

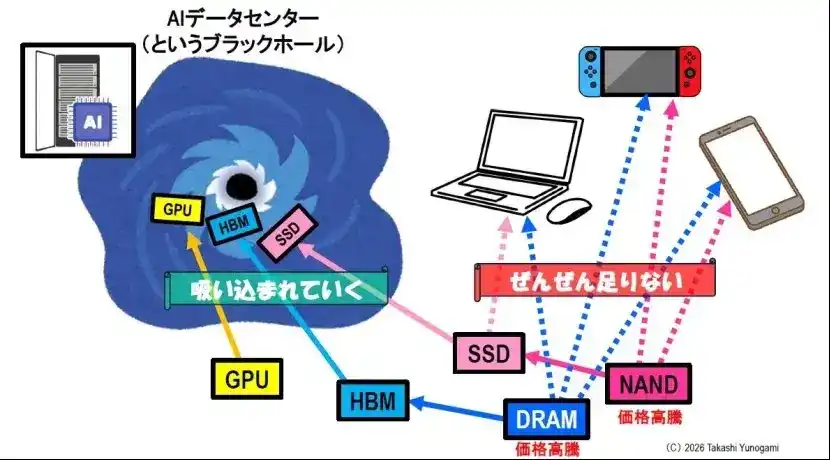

人工智能数据中心就像“黑洞”

这项巨额投资的最终目的地是人工智能数据中心。图7以示意图的形式展示了当前情况。

随着超大规模数据中心竞相投资人工智能数据中心,人工智能学习和推理所必需的半导体:即英伟达等公司的GPU、GPU中使用的高带宽存储(HBM)以及配备NAND闪存的大容量存储SSD,正一个接一个地被吸入人工智能数据中心这个“黑洞”中。

存储器制造商优先生产高利润率的HBM以及用于数据中心的高性能DRAM和NAND闪存。这是一种自然的商业决策。因此,生产线产能被转移到人工智能领域,导致可用于其他应用的产能大幅减少。

受此影响最严重的行业是用于个人电脑、智能手机和游戏机等数字消费电子产品的DRAM和NAND闪存。这些产品的存储严重短缺,已经到了“完全不足”的地步。

由于供应能力有限,如果需求仅集中在人工智能数据中心,那么消费电子产品的存储必然会耗尽。这将导致对有限供应的激烈竞争,进而推高价格。这与前文提到的存储价格异常飙升直接相关。

事实上,个人电脑和智能手机制造商已经开始发出求救信号,称他们无法获得所需的存储,采购成本飙升,迫使他们将这些成本转嫁到产品价格上。讽刺的是,在人工智能崛起的阴影下,我们每天使用的数字设备却变得越来越昂贵,甚至越来越稀缺。

半导体市场预测“完全错误”

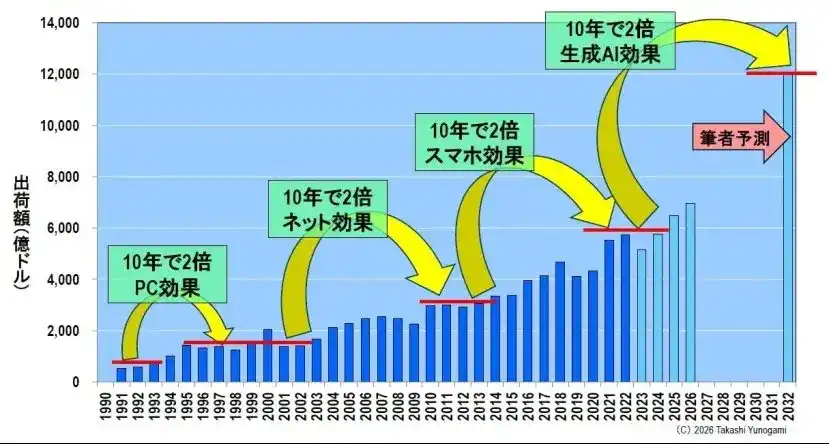

2023年,我曾对全球半导体市场至2032年的发展趋势进行过预测,如图8所示。通过分析半导体行业的历史,并结合“个人电脑效应”、“互联网效应”、“智能手机效应”以及即将到来的“人工智能半导体效应”,我预测半导体市场将以大约“每十年翻一番”的速度增长。

该预测预计到2032年,市场规模将达到约1.2万亿美元。当时,我认为这是一个相当乐观的预测。

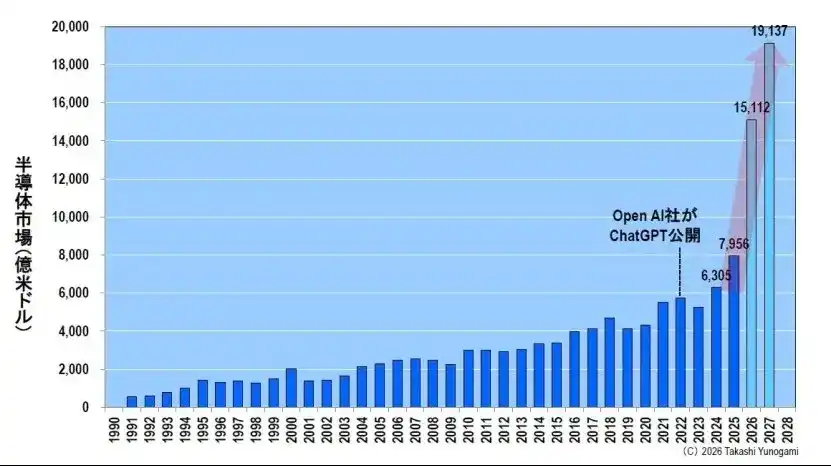

然而,事实证明这个预测完全错误。实际上,它之所以错误,是因为它过于保守。请参见图9。根据WSTS(世界半导体统计)2026年春季预测,全球半导体市场规模将在2024年达到6305亿美元,2025年达到7956亿美元,并在2026年突破1.5万亿美元,达到1.5112万亿美元。此外,预计到2027年将快速增长至1.9137万亿美元,接近2万亿美元。

短短几年内,市场规模就轻松超过了作者此前预测的2032年1.2万亿美元的水平。2032年的预测在2026年就已实现。这并非意味着之前的预测“过于乐观”,而是人工智能热潮的颠覆性力量彻底颠覆了半导体行业以往的所有惯例。

图10清晰地表明,这种快速增长是由存储器(包括DRAM和NAND)以及逻辑电路(包括GPU)驱动的。存储器有望在2027年突破1万亿美元,这反映了前文所述的DRAM+NAND的爆炸式增长。逻辑电路市场预计也将超过5000亿美元。

另一方面,模拟电路和微半导体领域几乎保持平稳。换句话说,半导体市场整体增长并不均衡;相反,只有这两个与人工智能相关的领域以前所未有的速度增长,拉动了整个市场的增长。这是一种极其扭曲的增长结构。

这波繁荣能持续多久?

现在,让我们来解答大家最关心的问题:“人工智能的蓬勃发展及其带来的增长会持续多久?”

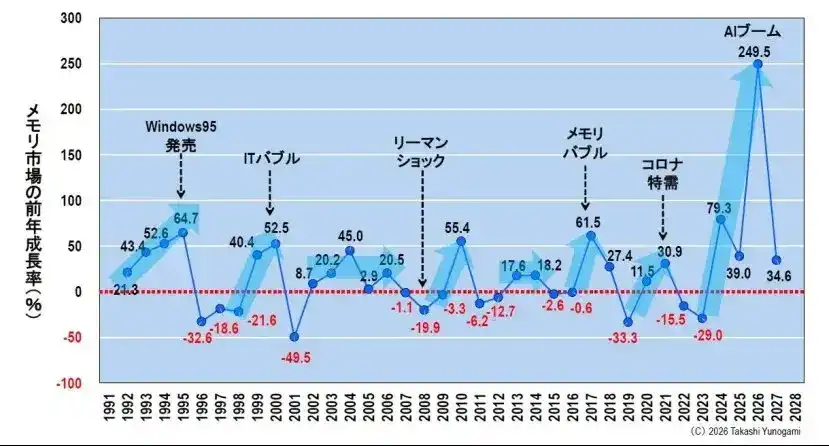

理解这一点的关键在于了解存储器市场的悠久历史。图11显示了自1991年以来近35年的存储器市场年增长率。该图反映了半导体行业经历的无数次起伏。

从1995年Windows95发布带来的繁荣,到2000年的IT泡沫及其随后的破裂,再到2017-2018年的存储泡沫、2008年的雷曼兄弟倒闭,以及2020年以来的COVID-19疫情带来的繁荣,半导体行业经历了过山车般的繁荣与萧条。

这里值得关注的并非单个峰值的高度,而是正增长持续的“时长”。仔细分析图11可以发现一个关键事实:在任何历史时期,存储器市场保持年均正增长的最长时期仅为五年。过去35年中,从未出现过连续六年或七年正增长的情况。

为什么五年后市场会趋于平稳?因为存储器市场本质上受“硅周期”的影响,该周期包括需求激增、价格上涨、企业增加生产投资、供应过剩和价格暴跌。

如果经济持续繁荣,企业必然会争相投资设备,最终导致供过于求,价格暴跌。这是存储器作为一种产品,其本质决定了其必然的运行机制。

当前的人工智能热潮预计将推动存储市场大幅增长,从2023年的低谷开始,并在2024年达到顶峰。按照历史规律,这波热潮最迟应在2028年结束,甚至可能在2027年就达到顶峰。

虽然不可避免地会有人说,“这次不一样了”或者“人工智能很特别”,但我们不能忘记,过去每一次泡沫经济出现时,同样的说法都曾出现过。

山越高,谷越深

半导体行业的历史还告诉我们另一条不容置疑的规律:“高峰越高,随之而来的低谷就越深。”

如果你再看一下图11,这条规律就显而易见了。IT泡沫在2000年达到了超过50%的年增长率峰值,但紧随其后的2001年,却暴跌至-49.5%的深渊。同样,2017-2018年的存储泡沫也经历了超过60%的峰值,随后在2019年急剧下跌了33%。在这个行业,繁荣的峰值越高,随后的衰退往往就越严重、持续时间越长。

让我们再来审视一下当前的AI热潮。285%的年增长率是一个前所未有的峰值,远远超过以往任何泡沫。它的涨幅如此之高,以至于IT泡沫和存储泡沫的峰值与之相比都显得微不足道。

运用这一原则,结论显而易见。这场前所未有的繁荣之后,随之而来的“低谷”很可能比半导体行业以往经历的任何低谷都更加深邃、更加严峻。我们应该做好准备,迎接预计从2027-2028年开始的极其严重的经济衰退,而这种衰退绝非三心二意就能克服的。

存储器制造商股价飙升及“亿万富翁”

目前,存储制造商的股价全面飙升。这完全在意料之中,因为价格上涨导致它们的利润大幅增长。

一个具有象征意义的例子是铠侠。该公司股价上涨,使得600名投资者,可以说是“亿万富翁”,从其持有的股票中获得了超过10亿日元的未实现收益。整个行业都沉浸在前所未有的庆祝氛围中。

然而,我们现在需要保持冷静。股价就像一面镜子,反映着人们对未来的预期。当这些预期过高时,如果现实哪怕略低于预期,股价都会瞬间崩盘。

山越高,谷越深。这个道理同样适用于股票价格,而不仅仅是市场规模。过去每一次泡沫破裂,都会出现这样的景象:在泡沫顶峰暴富的亿万富翁,随着经济衰退的到来,不得不大幅减持资产。

现在正值经济繁荣时期,正是为经济衰退做好切实准备的时候。这种繁荣不会永远持续下去。历史表明,存储器市场的正增长最多只会持续五年,之后便会迎来一段低谷期(至少表面看来如此)。高峰越高,低谷也越深。因此,我强烈呼吁目前正享受繁荣的公司:“趁着繁荣还在继续,你们应该为经济衰退做好切实准备。”