撰文:赵颖

来源:华尔街见闻

两大通胀下行催化剂正同步发酵,为美联储主席沃什在本周联邦公开市场委员会(FOMC)会议上转向鸽派提供了充分依据。

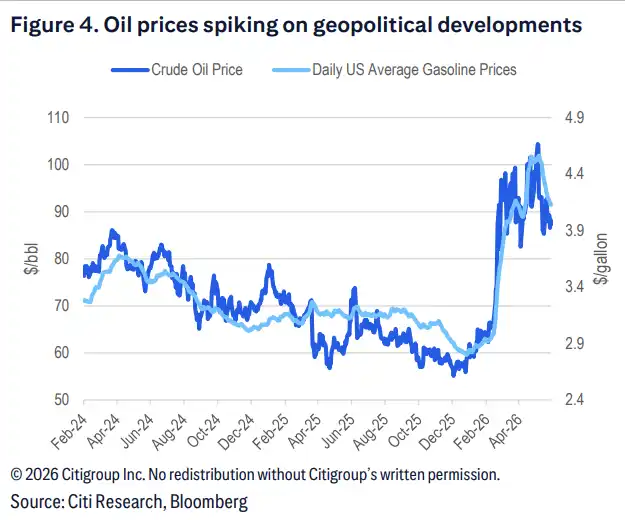

据追风交易台,花旗研究在 6 月 15 日发布的报告,霍尔木兹海峡计划重新开放将推动油价下行,消除能源价格对通胀的上行风险;与此同时,上周公布的核心 CPI 数据明显偏冷,月环比仅录得 0.21%。

上述两项进展叠加,使得美联储维持鹰派立场的理由进一步削弱,最终降息路径重新被摆上台面。

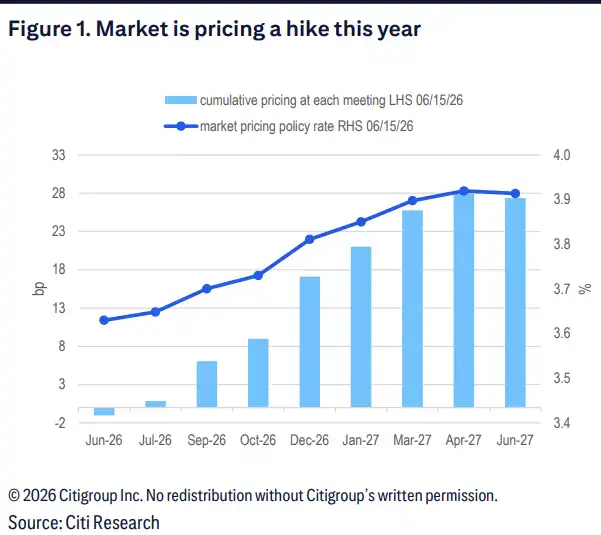

对市场而言,这一判断具有直接的定价含义。两年期美债收益率较一周前已下行约 13 个基点,但仍较 2 月水平高出逾 60 个基点。市场目前对加息的定价仍有压缩空间,对降息的定价亦有进一步提升的余地。

能源价格压力消退,通胀上行风险钝化

霍尔木兹海峡重新开放的预期是本轮鸽派逻辑的核心驱动之一。一旦海峡恢复通行,原油供应增加将带动油价及其他能源价格走低。

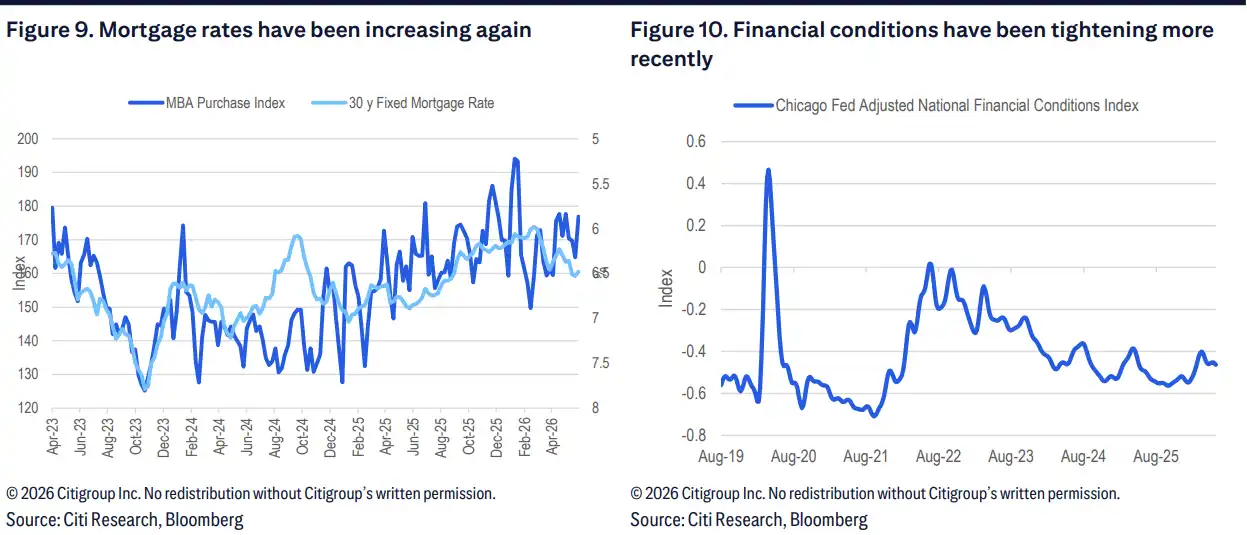

汽油价格已连续一个月下行,全国均价从约每加仑 4.50 美元降至 4.00 美元,花旗预计后续将跟随其他能源品种进一步回落。这一趋势将在未来数月内带来至少数个月的负值整体通胀读数,并促使美联储官员将能源价格的定性从「通胀风险」转向「中性乃至通缩因素」。

核心 CPI 降温,通胀指标分化加剧

在核心通胀层面,尽管 5 月核心 PCE 预计仍将维持强劲,但核心 CPI 已呈现明显降温迹象,月环比仅录得 0.21%。

核心 PCE 在当前各类通胀指标中已日益成为「异类」——截尾均值 PCE 与核心 CPI 均更接近目标水平,且下行趋势更为清晰。这一分化正在被市场和美联储官员越来越广泛地认识到,亦为鸽派立场提供了数据支撑。

FOMC 鹰派调整已被充分定价,鸽派表态存在上行空间

报告预计,本周 FOMC 声明将删除「宽松偏向」措辞,利率点阵图中位数亦将显示今年维持利率不变。然而,上述鹰派调整已被市场充分预期,并不构成新的信息增量。

真正的变量在于沃什的措辞取向。结合霍尔木兹海峡重开的最新进展以及核心通胀的降温趋势,沃什在本次会议上释放鸽派信号的风险正向上倾斜。若其措辞较预期更为温和,则市场对降息路径的重新定价或将加速推进。

美债收益率仍有下行空间,市场定价存在调整余地

从市场定价角度看,报告认为当前利率期货对加息的隐含概率仍偏高。两年期美债收益率虽已较一周前下行约 13 个基点,但相较 2 月水平仍高出逾 60 个基点,显示市场尚未完全消化通胀风险缓解的影响。

随着此前支撑鹰派预期的通胀上行风险逐步消散,市场有望进一步压缩加息定价、同步提升降息定价,美债收益率仍存在下行空间。