Coinbase首席执行官布莱恩·阿姆斯特朗提出了一项大胆建议,以遏制通货膨胀和无节制的政府支出。

他认为,加密货币可以用作‘硬通货’。对于经济增长,他提出人工智能和机器人技术是推动下一轮增长的最佳选择。他指出:

美国宪法是有史以来最重要的政治创新,但它缺少两样重要的东西:对政府支出增长的上限要求,以及对硬通货的要求。

他补充道:

如果没有这些,每个民主政体都会逐渐走向更多的债务,并最终失去储备货币地位。

截至撰稿时,美国财政总债务已达到39.4万亿美元。阿姆斯特朗警告说,财政债务每100天增加1万亿美元,这主要是由当前‘破碎的政治激励结构’驱动的。

比特币、稳定币能解决美国债务问题吗?

其他人很快纠正了他,指出宪法只允许使用金币和银币偿还债务。嗯,这就是为什么他主张通过修正案以纳入其他“货币”选项。

BitGo首席执行官迈克·贝尔什则支持他的提议,并补充道:

《权利法案》保护你的言论、财产、自由免受政府侵犯。现在是时候更新它,以保护你的货币免受政府贬值的影响。

当然,这并非加密货币首次被提议作为美国财政债务的解决方案。

特别是,比特币硬编码的2100万枚供应上限,被视为黄金的潜在替代品,或是贵金属的更好数字替代品。

事实上,这两种资产已显示出密切的关联性,在西亚危机期间引发了‘货币贬值交易’。它们充当了宏观对冲工具,其需求推动其价值走高。

迄今为止,随着西亚危机的解决进程缓慢但取得进展,黄金和比特币价格已经一起下跌。

比特币 vs. 美国的债务问题

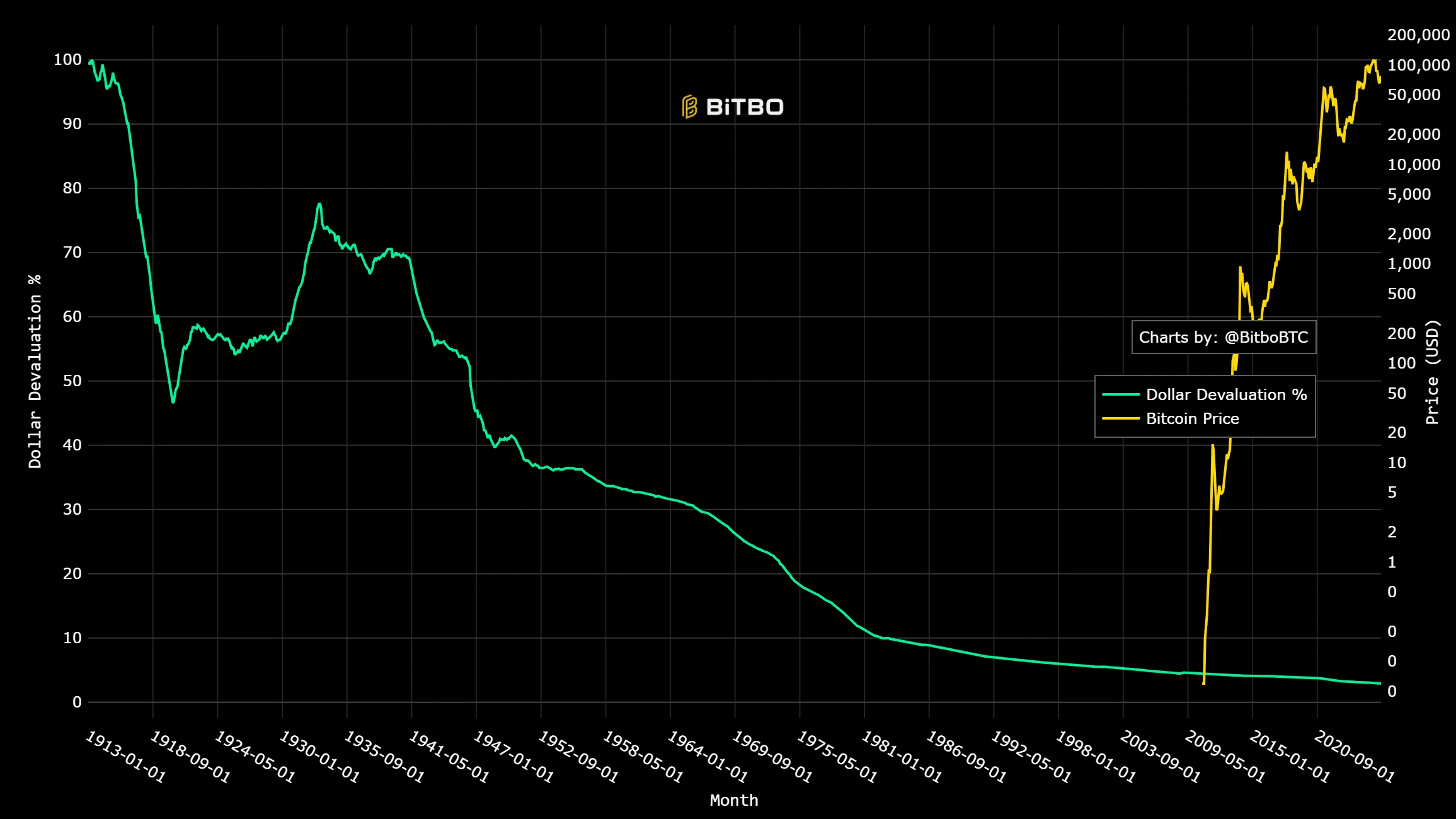

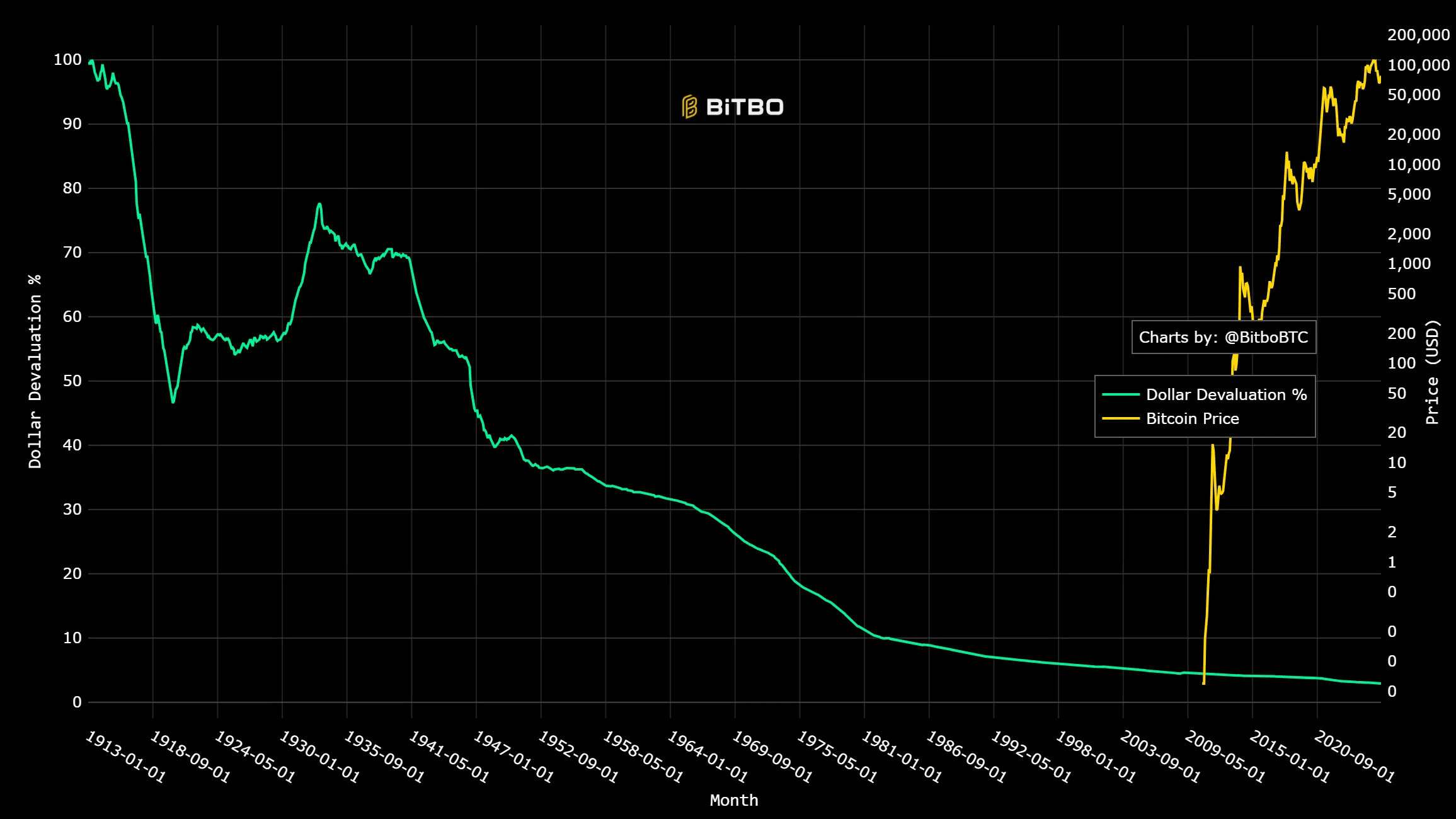

但自1913年以来,美国的通货膨胀已使美元贬值近97%。自2000年以来,美元的购买力进一步降至历史低点。同期,BTC价值从不足1美元飙升至5万美元以上。

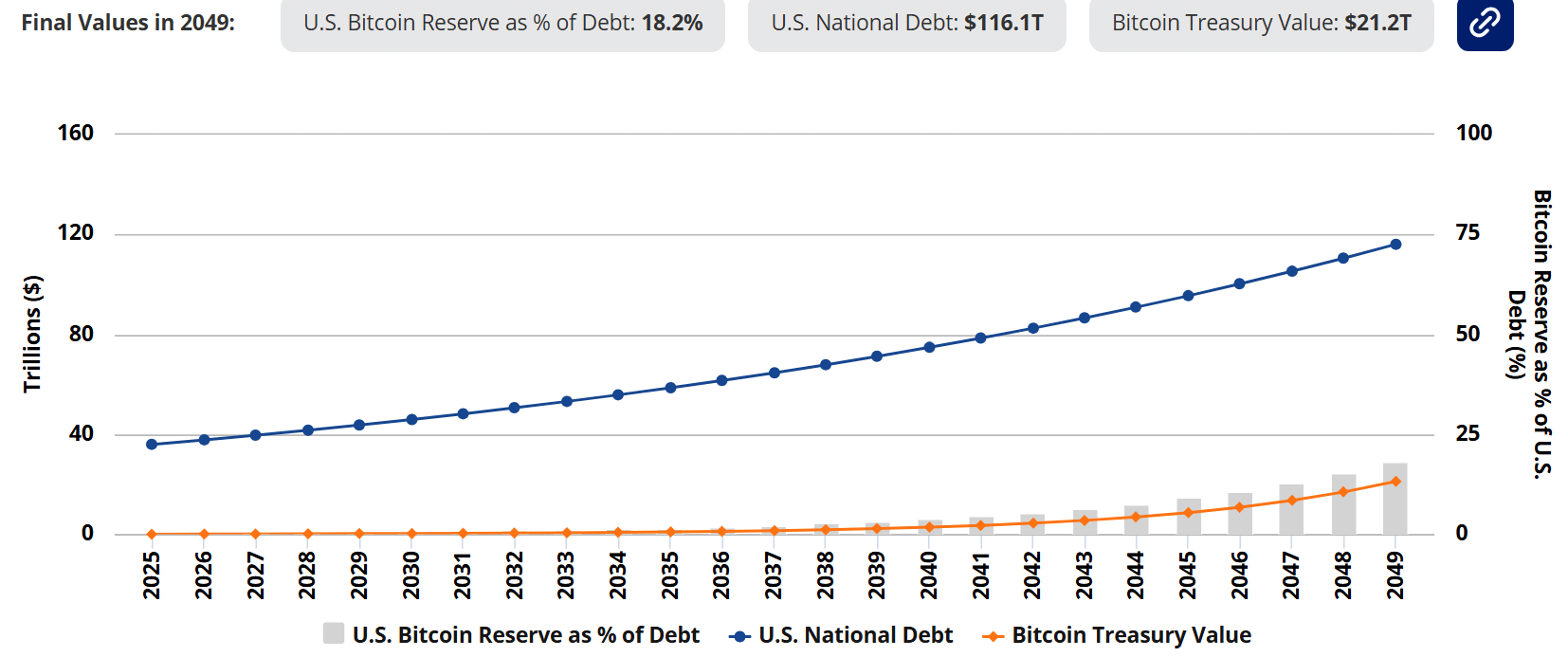

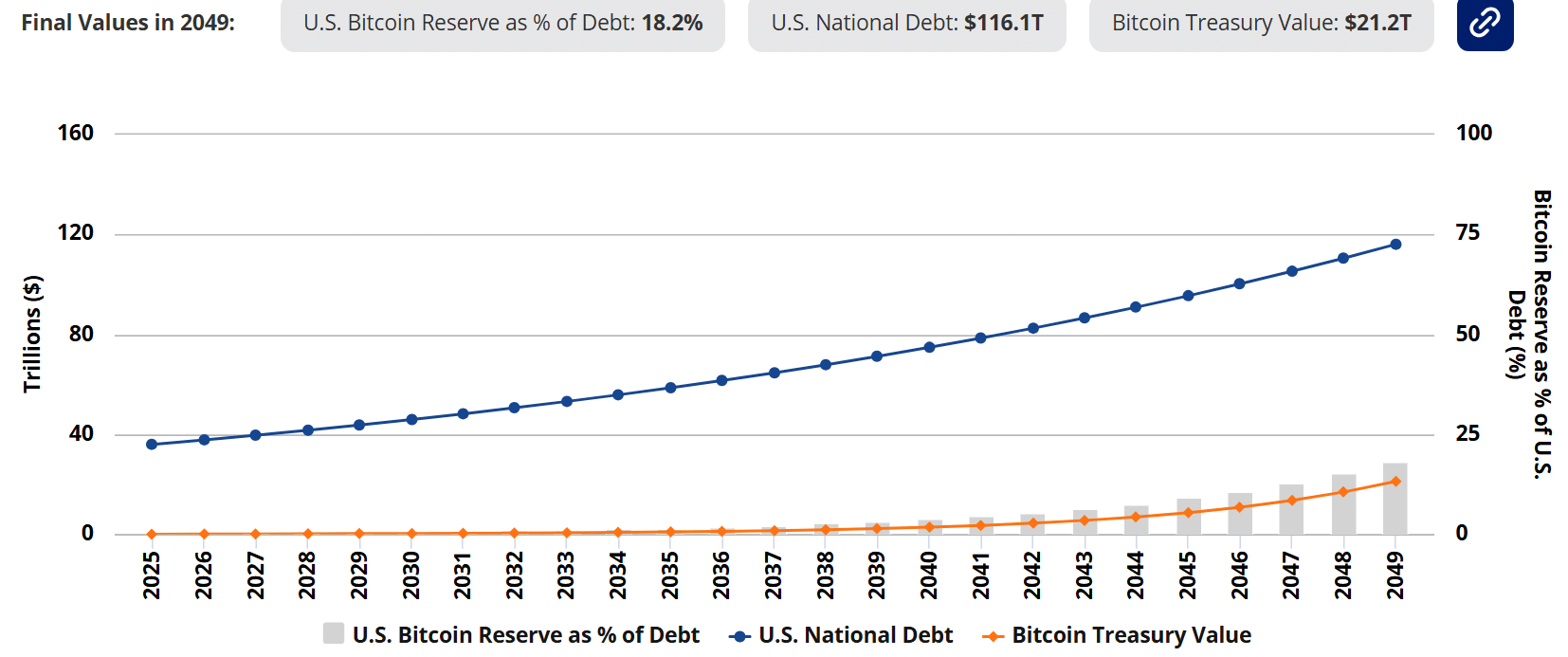

事实上,特朗普政府正押注于比特币战略储备和稳定币来管理其债务。不幸的是,VanEck预测,到2049年,比特币储备仅能帮助偿还美国18%-36%的债务。

这一预测成立的前提是,政府持有100万枚比特币,并且其价格在2050年前从每枚25万美元飙升至4300万美元。

总体而言,加密货币提议可能无法完全解决美国的债务问题。然而,限制政府支出可能是朝着解决财政债务问题迈出的实际一步。

最终总结

- Coinbase首席执行官提议将加密货币作为‘硬通货’,以应对美国39万亿美元财政债务问题。

- 但加密货币只能偿还美国债务的一小部分,前提是假设BTC价格在2049年达到每枚4300万美元。