作者: David Lopez Mateos

编译: 深潮 TechFlow

深潮导读: 媒体喜欢用一个数字概括 GPU 算力价格的涨跌,但现实是:Bloomberg 终端上四家指数提供商给出的报价彼此偏离超过 2 美元,方向和节奏也不一致。本文作者是 GPU 算力交易平台 Compute Desk 创始人 David Lopez Mateos,他用一手交易数据拆解了 H100 和 B200 的真实定价结构,揭示了一个没有共识基准、没有标准合约、没有远期曲线的原始市场——算力正在像短租公寓一样被囤积和转租。

媒体标题会让你觉得 GPU 算力价格在暴涨。这个叙事很舒适,完美嵌入「供给紧缩 + AI 需求无底洞」的宏观框架,而且暗示了一件让人安心的事:我们有一个运转良好的市场,价格信号清晰可读。

但我们没有。这套叙事几乎完全建立在单一指数之上,它暗示的东西不该被暗示:GPU 租赁市场已经高效到可以用一个数字代表全局状态。

供给紧缺是真实的,但不同人感受到的紧缺完全不同——取决于你是谁、你在哪、你交易的是什么合约、什么算力资产。面对这种不透明,市场的自然反应不是有序的价格发现,而是囤积:锁定你可能还不需要的 GPU 时长,因为你不确定下个月它们还能不能以任何价格买到。有囤积、没有透明基准的地方,碎片化的二级市场就会出现。在 Compute Desk,我们已经促成了租户像大型赛事期间转租公寓一样转租他们的集群。这不是假设,这正在发生。

指数不收敛

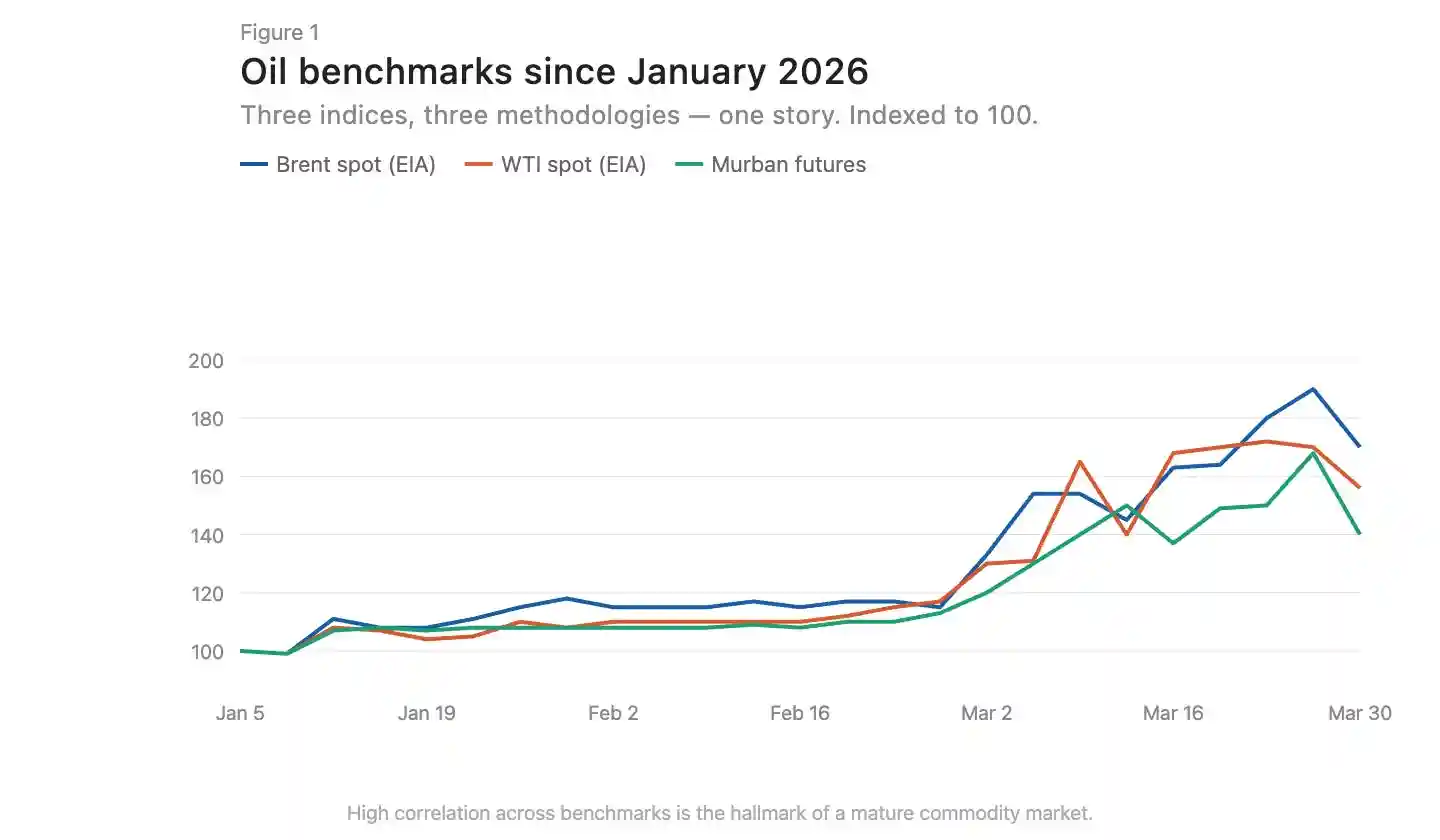

在成熟的大宗商品市场,基于不同方法论构建的指数会趋于收敛。布伦特原油和 WTI 因为地理位置和原油品质会有几美元的价差,但方向上它们同步运动(图 1)。这种收敛是高效市场的标志。

图注:布伦特与 WTI 原油价格走势对比,方向高度一致

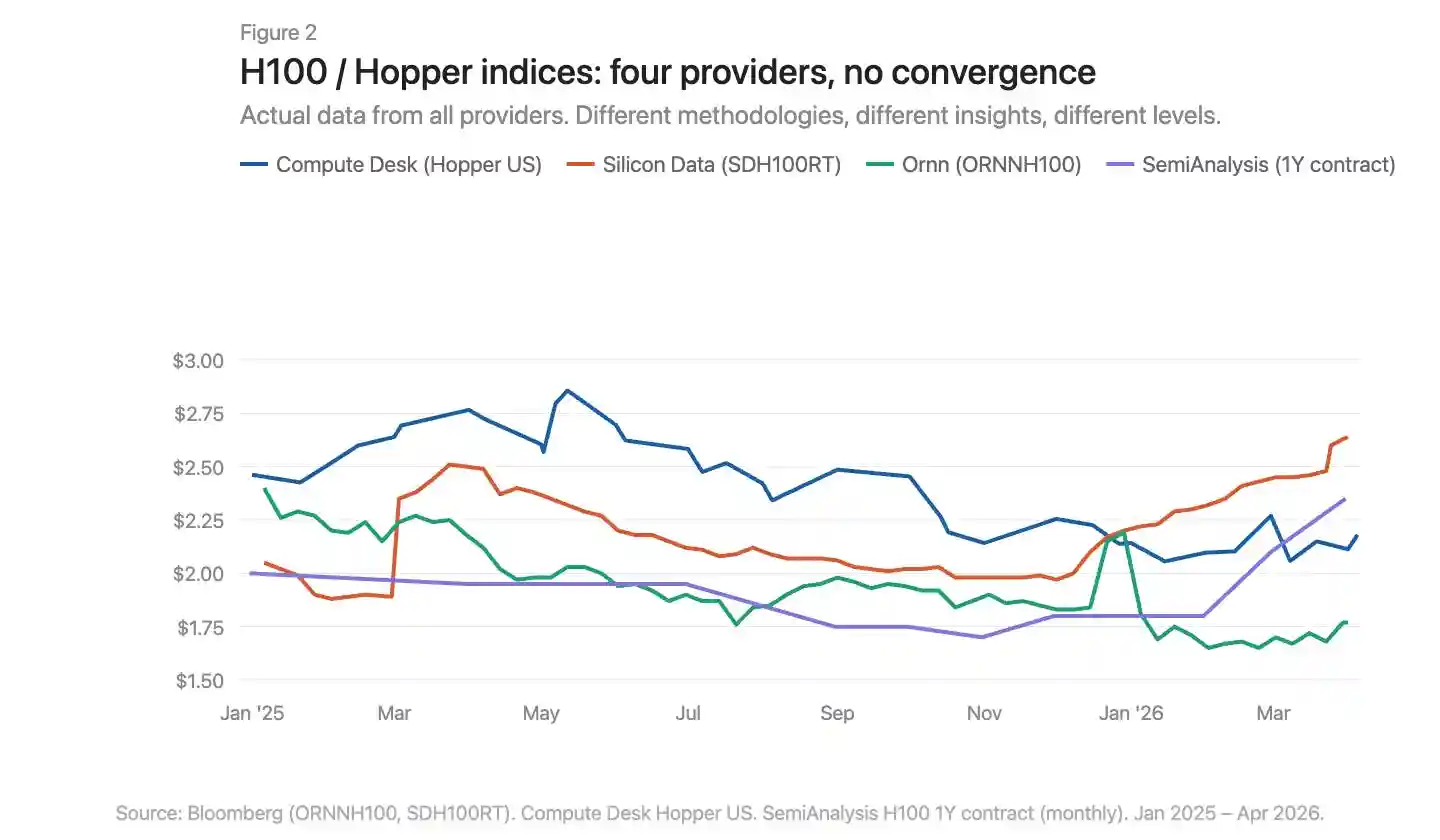

现在 Bloomberg 终端上有三家 GPU 定价指数提供商:Silicon Data、Ornn AI 和 Compute Desk。SemiAnalysis 刚刚公开了第四个——一个基于 100 多个市场参与者调查数据构建的月度 H100 一年期合约价格指数。Silicon Data 和 Ornn 发布的是每日 H100 租赁指数,Compute Desk 在 Hopper 架构层面聚合数据,SemiAnalysis 捕获的是谈判后的合约价而非挂牌价或爬虫价。方法论不同、频率不同、对同一市场的洞察角度也不同。把它们叠在一起看,分歧一目了然(图 2)。

图注:四家 GPU 指数叠加对比,价格水平与走势均明显分歧

涨价到底发生在哪

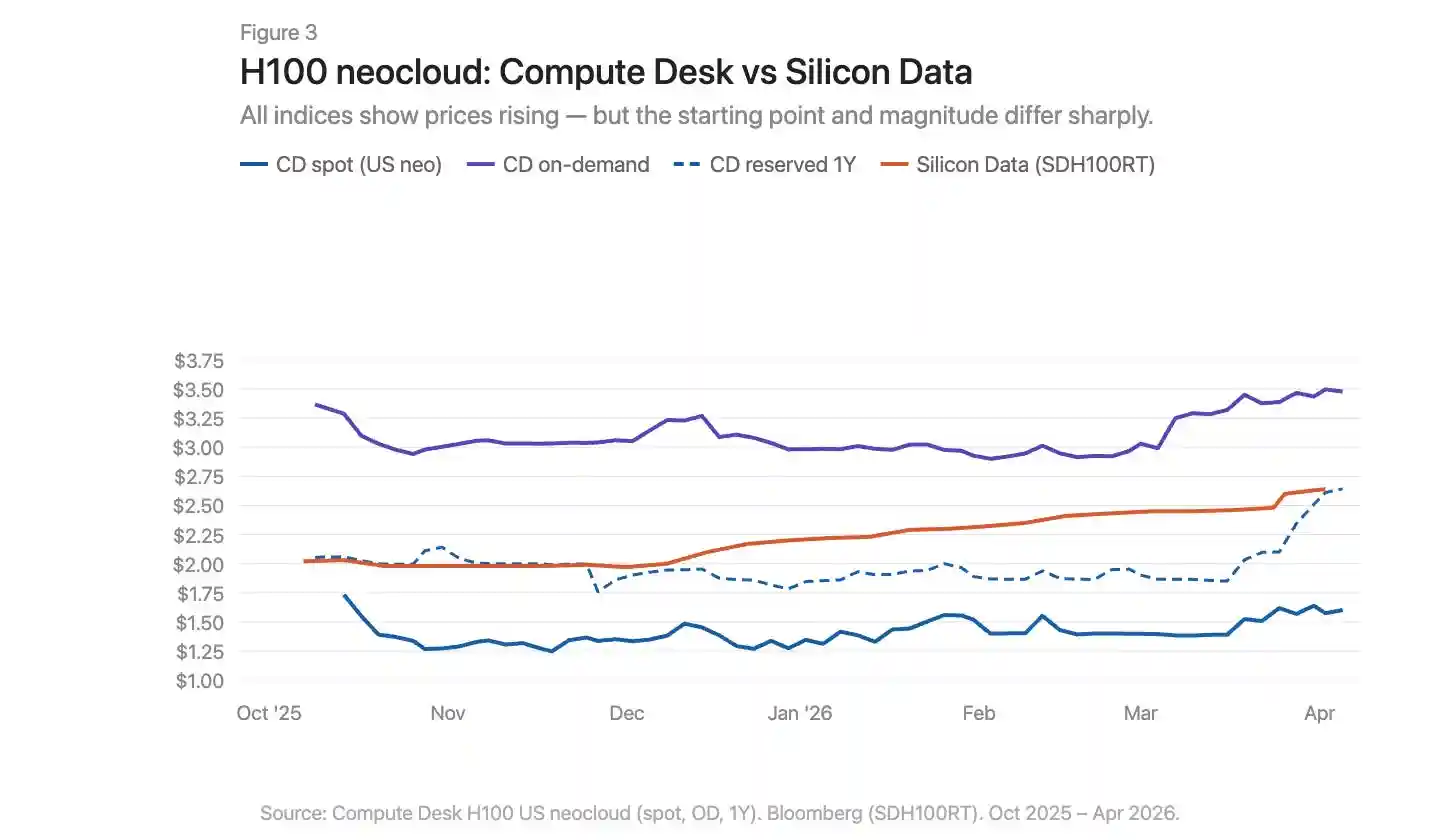

用 Compute Desk 数据,我们可以按供应商类型和合约结构拆解 H100 的价格变动,并叠加 Silicon Data 的 SDH100RT 指数(图 3)。所有指标都显示价格在涨,但起点和幅度因指数和合约类型不同而差异巨大。

图注:H100 按合约类型拆分的价格走势与 SDH100RT 指数叠加

Compute Desk 的 H100 新云(neocloud)数据讲了一个比聚合指数更具体的故事。按需定价在整个冬季相对稳定,大约 3.00 美元 / 小时,然后 3 月份急剧飙升到 3.50 美元。现货定价更嘈杂也更低,直到 3 月才有小幅上行趋势。Silicon Data 的 SDH100RT 则呈现更平滑的稳步上升,同期从 2.00 美元涨到 2.64 美元。两个指数持续处于不同价位,对时间节奏的描述也不同:Compute Desk 说的是 3 月跳涨,Silicon Data 说的是缓慢爬升。

一年期预留定价在 2 月之前基本持平,然后在 3 月底从 1.90 美元急升到 2.64 美元——不是渐进式追赶,而是一次突然的重新定价。这更像是供应商在按需市场收紧后集中调整合约费率,而非持续性的结构需求驱动。

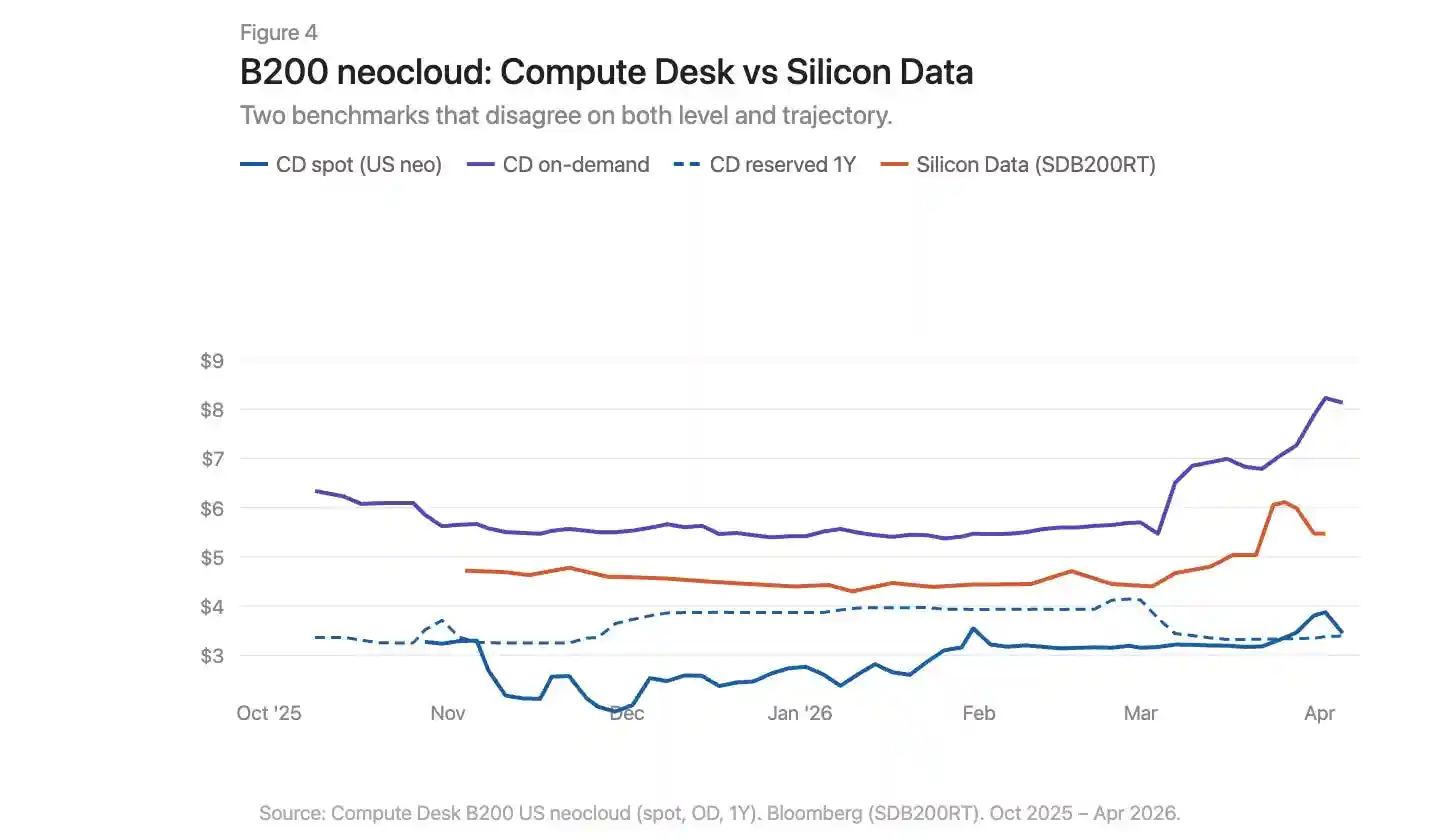

B200 的 3 月故事更猛(图 4)。Compute Desk 的按需指数在几周内从 5.70 美元爆涨到 8.00 美元以上。Silicon Data 的 SDB200RT 从 4.40 美元飙升到 6.11 美元后回落至 5.47 美元。两个指数都记录了这波行情,但起点相差超过 2 美元,上涨和回落的形态也不同。B200 只有不到五个月的数据、更少的供应商、更大的价差,两个指数是在用非常不同的透镜观察同一事件。

图注:B200 按需与预留价格走势,Compute Desk 与 Silicon Data 数据叠加

基础设施问题,不只是地域差异

大宗商品市场有基差(basis differential)。阿巴拉契亚天然气是教科书案例:巨量储备坐在结构性受限的管道运力上面,宾夕法尼亚-俄亥俄走廊的利用率经常超过 100%,Borealis Pipeline 等新项目要到 2020 年代末才上线。

GPU 市场有类似情况:弗吉尼亚的一块 H100 和法兰克福的一块 H100 不是同一种经济商品。但仅靠地域差异无法解释为什么测量同一市场的指数分歧如此之大。GPU 市场的错位比阿巴拉契亚天然气更深。天然气的问题是单一缺失环节:连接供需两端的管道运力。算力市场的基础设施缺口存在于供需双方。物理基础设施——可靠分发算力所需的一致性网络、可预期的配置、可预期的可用性——尚不成熟,有时根本不管用。金融基础设施——尽管物理差异存在也能压缩价差的标准化合约、透明基准、套利机制——同样还不存在。

数据讲了一个故事。2026 年初试图采购算力的真实体验讲了一个更刺痛的故事。所有 GPU 类型的按需产能实际上都已售罄。找 64 块 H100 都费劲:Compute Desk 显示 90% 的供应商按需集群可用量为零,预留市场也好不到哪去。在一个运转良好的市场里,这种稀缺程度早就把价格推到新均衡点了。但实际没有。这说明供应商自己也缺乏实时定价情报来调整。价格在涨,但涨得太慢,不足以出清市场。挂牌价和真实支付意愿之间的缺口,正在被囤积、转租和非正式的二级市场交易填补。

需要改变什么

当前 GPU 算力市场存在七个核心问题:

没有共识基准。多个指数并存,方法论各异,结论互相矛盾。

聚合叙事掩盖了结构。一个「H100 价格」的数字,掩盖了不同供应商类型和合约期限之间的巨大差异。

缺乏交易级数据。在双边市场中,挂牌价和实际成交价之间的偏差非常大。

没有合约标准化。大多数 GPU 租赁是双边谈判、条款各异。更短、更标准化的合约期限能改善流动性和价格发现。

交付质量没有保障。互联拓扑、CPU 配对、网络栈和运行时间差异极大。买家在做出承诺之前,需要知道他们购买的算力是什么品质。

合约没有流动性。如果需求在预留期间发生变化,选择很有限:要么吃掉成本,要么非正式转租。市场需要转让或转售已承诺算力的基础设施,让产能流向最需要它的人。

没有远期曲线。不能给远期定价,就不能对冲。这就是为什么贷方对 GPU 抵押品打 40%-50% 折扣,融资成本居高不下。

为本世纪最重要的大宗商品建立一个正常运转的市场,不可能只靠某一条线推进。计量、标准化、合约结构、交付质量、流动性——这些必须同步前进,在那之前没有人能真正说得清一个 GPU 小时值多少钱。