作者:Goldman Sachs

编译:深潮 TechFlow

原标题:高盛预测:全球股市未来 12 个月预计回报率达 11%

-

继去年强劲增长之后,高盛研究部门(Goldman Sachs Research)预测,2026 年全球股市有望继续攀升,未来 12 个月的回报率预计将达到 11%(包括股息,以美元计)。

-

尽管去年股市的涨势使估值处于历史高位,但全球范围内的企业盈利和经济增长预计将继续为股市提供支撑。

-

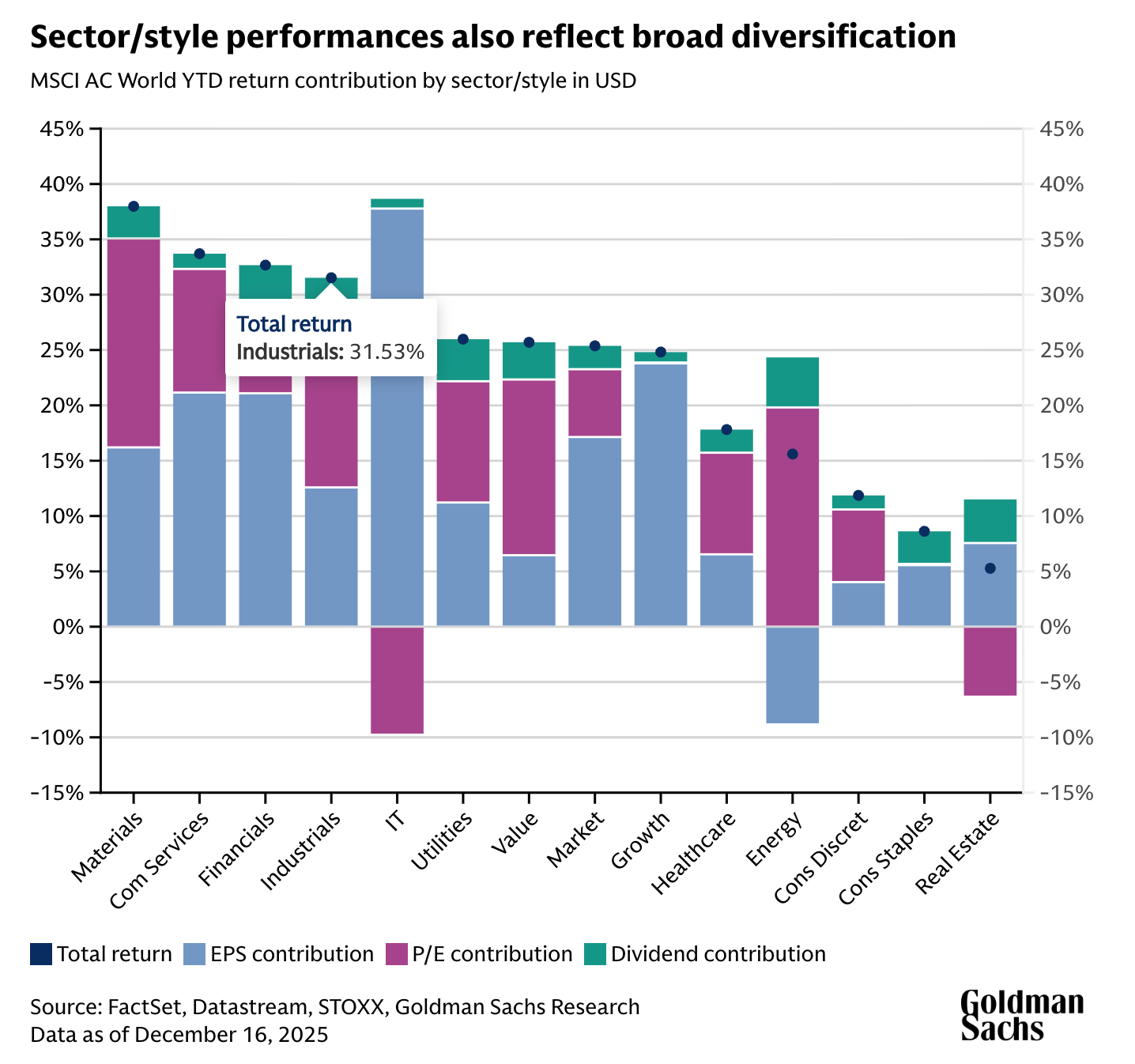

去年,投资者通过跨区域多元化投资获益匪浅,这一趋势可能会延续。同时,在投资风格和行业之间进行多元化配置也有望进一步提升回报率。

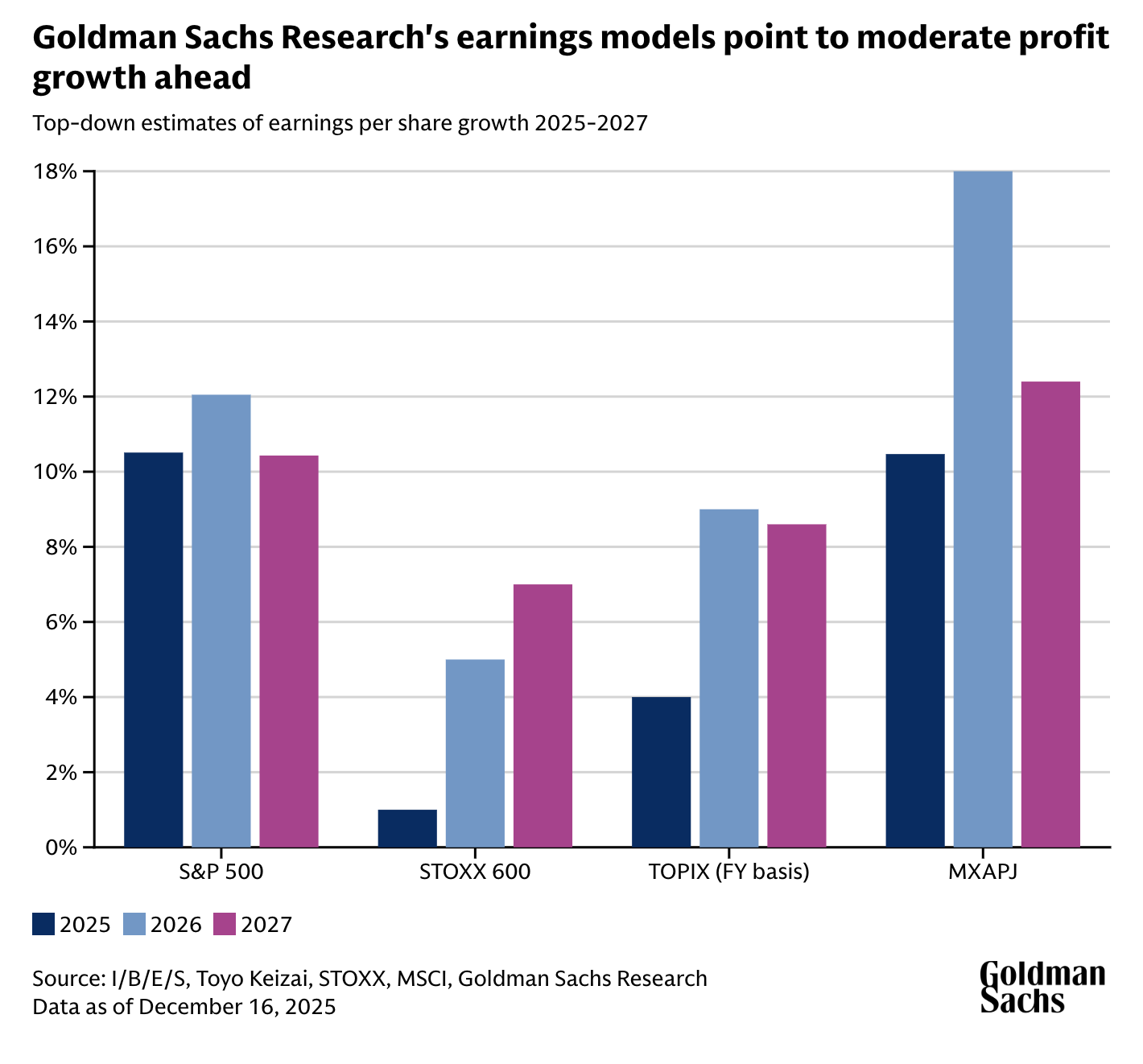

根据高盛研究部门的预测,全球牛市很可能在今年持续下去,得益于企业盈利的增长和经济的持续扩张。不过,股市的涨幅预计将低于 2025 年的显著涨势。2026 年,全球经济有望在各地区保持扩张,美国联邦储备委员会(US Federal Reserve)预计将继续进行适度的宽松政策。

“在当前的宏观背景下,即便估值处于高位,没有经济衰退的情况下出现显著的股市回调或熊市将是异常的,”高盛研究部门首席全球股票策略师彼得·奥本海默(Peter Oppenheimer)在其题为《2026 全球股票策略展望:科技驱动——牛市的广泛延续》(Global Equity Strategy 2026 Outlook: Tech Tonic—a Broadening Bull Market)的报告中写道。

多元化投资是高盛研究部门(Goldman Sachs Research)去年强调的核心主题。2025 年,首次在多年内通过跨区域多元化投资的投资者获得了回报。高盛分析师预计,这一趋势将在 2026 年延续,并扩展到包括成长型和价值型等投资因子以及各个行业的多元化配置。(投资因子指的是如规模、价值或动量等通常影响风险和回报的资产特性。)

2026 年全球股市前景如何?

尽管 2025 年股市表现强劲,超越了大宗商品和债券,但涨势并非一帆风顺。年初,股票表现不佳,标普 500 指数从 2 月中旬到 4 月之间经历了近 20%的回调,随后才开始反弹。

高盛研究部门首席全球股票策略师彼得·奥本海默(Peter Oppenheimer)指出,全球股市的强劲上涨使得美国、日本、欧洲和新兴市场在内的所有地区的估值都处于历史高位。

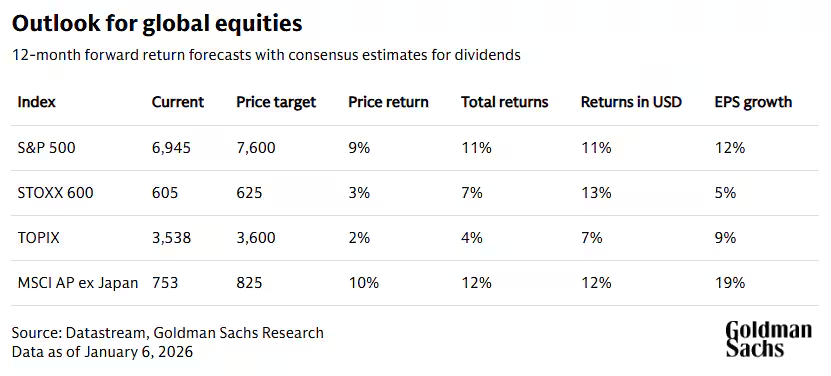

“因此,我们认为 2026 年的回报更可能受到基本盈利增长的推动,而不是估值的进一步上升,”奥本海默表示。根据高盛分析师截至 2026 年 1 月 6 日的预测,未来 12 个月全球股价(按地区市值加权)预计将上涨 9%,并以美元计实现 11%的回报率(包括股息)。他补充道:“大部分回报来源于盈利驱动。”

此外,根据高盛的另一份预测,大宗商品指数今年也预计将有所上涨,其中贵金属的收益将再次抵消能源价格的下跌,这一趋势与 2025 年类似。

奥本海默团队还研究了市场周期的典型变化过程:熊市中股票下跌引发的绝望情绪;市场反弹时的短暂希望阶段;由盈利增长推动回报的较长增长阶段;最终是投资者信心增强甚至变得自满的乐观阶段。

他们的分析表明,目前股票正处于始于 2020 年新冠疫情期间熊市的周期中的乐观阶段。“这一周期后期的乐观阶段通常伴随着估值的上升,这表明我们的核心预测可能存在一定的上行风险,”奥本海默的团队写道。

2026 年投资者是否应多元化股票投资组合?

2025 年,地理多元化投资为投资者带来了显著收益,这种情况并不常见。美国股市表现逊色于其他主要市场,这是近 15 年来的首次。由于美元贬值,欧洲、中国和亚洲的股市回报几乎是标普 500 指数总回报的两倍。

美国股市的回报主要由盈利增长推动,特别是大型科技公司。然而,在美国以外地区,盈利改善与估值上升之间的平衡更为均匀。去年,美国股市与全球其他市场之间的增长调整后估值差距有所缩小。

“即使美国的绝对估值仍然较高,我们预计 2026 年这些增长调整后的估值比率将继续趋于收敛,”奥本海默团队写道。

奥本海默指出,多元化投资在 2026 年仍有望提供更好的风险调整后回报。他建议投资者寻找广泛的地理投资机会,包括更多关注新兴市场的机会。同时,投资者应在成长型和价值型股票之间进行平衡,并关注不同的行业。此外,还可以留意股票之间的联动性降低的可能性,从而为挑选个股提供良机。

“随着股票相关性下降并可能保持在低位,我们也更加关注提升阿尔法收益(alpha),”高盛研究部门首席全球股票策略师彼得·奥本海默(Peter Oppenheimer)写道。阿尔法收益用于衡量某资产相较于更广泛市场指数的表现。

奥本海默补充道,今年非科技板块可能表现强劲,投资者或将从受益于科技公司资本支出的股票中获利。此外,随着人工智能(AI)新能力的逐步实现,市场对科技板块以外受益于人工智能发展的企业关注度可能会不断提高。

AI 股票是否处于泡沫之中?

整体来看,市场对人工智能的关注“依然热烈”,高盛分析师指出。然而,这并不意味着人工智能领域存在泡沫。“科技板块在市场中的主导地位并非由人工智能的兴起触发,”奥本海默写道,“这一趋势始于金融危机之后,并受到其卓越盈利增长的支持。”

尽管大型科技公司的股价飙升,但当前的估值水平并未达到以往泡沫时期的极端程度。例如,通过比较标普 500 指数中市值最大的五家公司与其他 495 家股票的估值差距可以发现,这一差距远小于此前周期中的差距,比如 2000 年科技泡沫的巅峰时期。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush